2022年3月9日全国外三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2022年3月9日全国内三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

2022年3月9日全国土杂猪价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

猪评:消费掣肘生猪行情 近半地区猪价跌破12元/公斤(2022年3月9日)

今日综合均价:

2022年3月9日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价下跌,全国生猪出栏加权日均价12.21元每公斤,相比昨天下跌0.58%。

今日全国外三元、内三元及土杂猪均价:

1. 主流市场外三元大猪全国销售均价12.31元每公斤,相比昨天下跌0.64%;

2. 主流市场内三元大猪全国销售均价11.94元每公斤,相比昨天下跌0.35%;

3. 主流市场土杂大猪全国销售均价11.55元每公斤,相比昨天下跌0.58%。

图表:2022年3月9日中国外三元+内三元+土杂猪收购均价统计表(单位:元/公斤):

备注:数据来源于慧通数据研究部,红色表示涨,绿色表示跌。

走势图分析:

(绿色代表一周价格最低点、红色代表一周价格最高点)

分析师建议:

今日猪价跌势不改,东北、华北、西北地区除北京、河北、陕西猪价仍在12元/公斤左右,其余地区均跌破12元/公斤。在发改委会同相关部门接连启动收储的情况下,猪价不涨反跌,且跌幅有进一步加大的趋势,目前全国接近一半地区猪价跌破12元,消费端疲软持续掣肘生猪行情。另外,近日多地新冠疫情形势严峻,部分省市封控管理,中小院校放假,娱乐、餐饮等都受到影响,猪肉消费更显清淡。预计短期内生猪价格偏弱震荡为主,中下旬猪肉收储的积极影响将适度体现的预测不改。

养殖巨亏!?猪价或上能见顶,下不见底

需求疲软收储效微 供应充裕猪价低迷

收储打破横盘,但为何猪价不涨反跌?

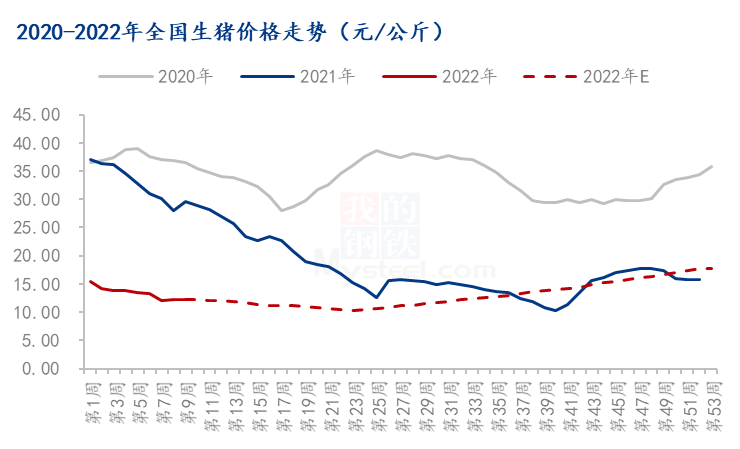

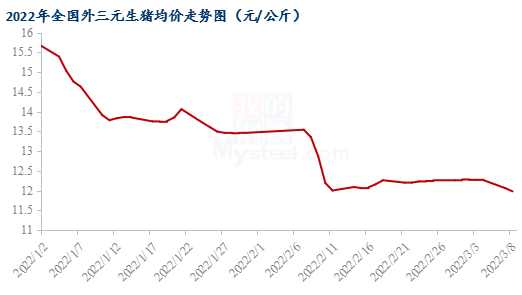

据发改委数据显示,截至2月23日,国内猪料比价为4.98:1,较上期数据再降1.39%,正式进入过度下跌一级预警范围内。随后2月28日国家相关部委颁布猪肉收储通知,计划于3月3日和3月4日收储4万吨冻猪肉。但据卓创资讯了解,虽然收储工作顺利进行,但国内生猪均价却呈现不涨反降的走势,3月7日全国外三元交易均价跌至12.22元/公斤,较4日下滑0.30元/公斤,降幅2.40%。收储打破了僵持一个月之久的低位横盘,但为何猪价不涨反跌?

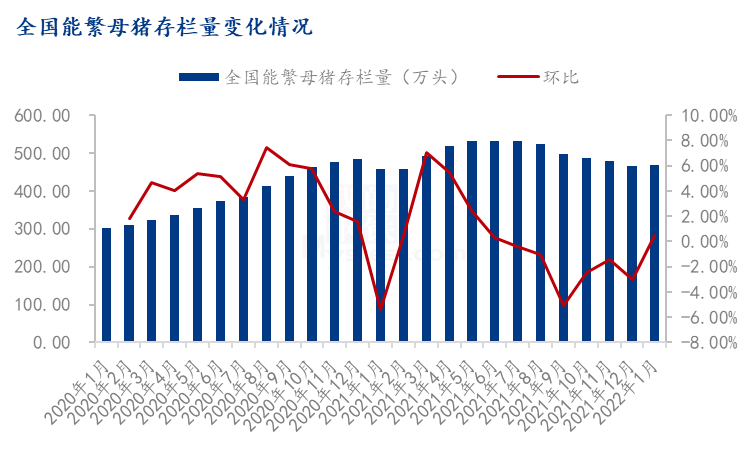

原因一,供大于求的格局难以扭转。据农业农村部数据显示,截至2022年1月末全国能繁母猪存栏量为4290.00万头,环比跌幅0.90%,同比涨幅2.00%,相当于正常保有量的104.60%。但根据农业农村部的发声来看,虽然能繁母猪存栏量已回调到绿色合理区域,但生猪出栏仍惯性增长,上半年猪价或继续处于谷底,行情难有明显反弹。

原因二,收储数量有限,并且限制条件较多。若按照去年国内猪肉总产量5296万吨来折算,我国单日猪肉产量为14.51万吨,而当前收储的4万吨仅占单日产量的30%不到,起到的作用可谓杯水车薪。并且部分北方屠宰企业冻品库容率始终处于相对高位,这意味着中标的企业可能选择消化原有的冻品库存,而非重新屠宰当前的市场猪源,那么3日、4日的生猪走货速度将难有明显的加快。

原因三,终端消费疲态难改。春节之后消费进入传统淡季,并且随着气温的逐渐回升,猪肉消费量将呈现进一步放缓态势,同时叠加多地新冠疫情防控局势升级,消费深受掣肘,难以拉动当前猪肉消费。

那么猪价何时会迎来反弹?这个问题的答案可能很少有人能精准预测。不过就短期趋势来看,生猪价格的持续下滑可能会引发国家相关部委的再次收储,虽然量依旧有限,但对消息面仍有短时的提振作用。除此之外,养殖单位的深度亏损已经引发国内部分低价产区的抗价惜售情绪,养殖与屠企的激烈博弈或迫使猪价继续横盘。但上半年产能的释放已成定局,下半年在行业的洗牌之下猪价或迎来反弹,但最终会到达怎样的高点依旧是未知。

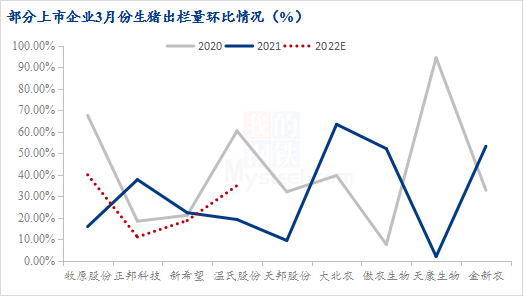

规模猪企3月份出栏计划比2月份还多10%-30%,3月猪市更不乐观?

春节后,猪肉进入消费淡季,规模场出栏量持续增加,供需矛盾十分突出,加之大宗饲料原料价格持续上涨,猪粮比价已进入过度下跌一级预警区间,国家启动收储,但目前来看收效甚微,利空主导下,3月份行情将何去何从?

供应端来看,压力或持续增加,对比前几年数据来看,3月份生猪出栏量较1、2月份均呈增长态势,究其原因,1、2月份恰逢春节,屠宰企业放假,且养殖端完成计划时间缩短,因此节后归来,大部分猪企多会增加出栏计划,以便更好的完成年内目标。就当前情况来看,屠宰企业早已恢复生产,开工率明显高于二月份,且3月份出栏时间至少增加一周左右,姑且按照2月份出栏水平计算,本月出栏计划提高,势在必行。而且据Mysteel农产品目前了解的情况来看,上市猪企3月份出栏计划较2月份确有增加,且增幅明显,幅度从10%到30%不等(数据仅供参考)。

备注:部分数据仅反映趋势,尤其3月份数据并非精准,仅供参考

需求端来看,因我国猪肉消费呈现明显的季节性,一般来说,春季前为年内需求最旺的季节,而到端午节后,随着气温升高,需求转淡,一般7-8月份,进入需求最淡季节,也就是夏季,随着气温的下降,一般自9月份需求开始逐步好转,到春节前达到最大。需要着重强调的是因为春节提前预支了节后的部分需求,因此,节后普遍为需求淡季(通常为2-3月份)。由于具体的终端消费数据我们很难预判,我们对照前几年的屠宰量变化情况做一个简单的预估。

全国规模以上生猪定点屠宰企业屠宰量(单位:万头)

从数据反映的情况来看,惯例来看,3月份确实要比2月份有所增加(去年和前年均有增加,2020年春节因公共卫生事件爆发,屠宰企业开工延迟,宰量偏少),但整体增量一般,尤其是今年屠宰端普遍亏损的情况下,预计开工率不会大幅提升,本月增量或在15%以内。而且就目前批发市场反映的情况来看,销量同比不及往年,整体减少幅度仍在30%左右。商家表示主要受公共卫生事件影响,终端消费水平低,酒店、餐饮、旅游等集中性消费需求减少,且短期内难以恢复。综上,供需基本面来看,3月份无明显改善。

其他方面来看,养殖端普遍亏损的背景之下,产能优化升级速度加快(官方数据显示能繁母猪存栏量已回调到绿色合理区域)但想要回到正常水平,仍需时日。因此短期内阶段性产能过剩持续存在,价格下行压力依旧较大。

总结来看,当前供需矛盾依旧突出,消费淡季遭遇出栏惯性增长,加之饲料原料价格持续上涨。养殖端、屠宰端、下游贸易全行业“皆苦”,短线很难走出低迷态势。

散户PK集团场,谁能活下来?

现在这个行情下,集团大老板说,我们设备先进、人才素质高、有饲料原料采与配方的优势,成本可以逐步降低。相比散户,更环保,更高效。所以国家应该扶持规模场、龙头企业的发展,给更多扶持,比如补贴、比如免税。

家庭场说,我们做好粪污处理,不污染环境,不浪费国家补贴。相比集团场,我们成本更低,为啥散户就得退出?应该取消补贴,让市场来决定生猪产业的发展。

生猪产业的竞争,不是家庭场和集团场之间的竞争,而是猪场和猪场之间的竞争。比如新希望和温氏之间会有竞争,我们河南家庭场和山东家庭场之间也存在竞争。而竞争的关键,便是成本。

目前大猪的成本多为前期支出,因为当下出栏成本还未出现明显增长。目前大猪出栏成本多较低的集团场有牧原、中粮、扬翔,成本大致在15-16元;其他新希望、温氏等成本在18元左右。按照目前猪价来说,出栏一头生猪亏损300-500元。

这边家庭场成本多集中在15-16元,比大多数规模场、集团场成本更低。

但随着时间的推移,下半年出栏大猪来说,饲料成本将拉高出栏成本。根据目前数据上看,大致带来饲料成本上涨1元左右,家庭场成本将提升到16-17元这个区间。

但是对集团场来说,采购、配方优势开始显现,饲料价格上涨带来的影响比家庭场少10%-20%。且根据集团场表示,2022年通过管理、设备、流程等措施优化,成本将继续降低。也就是说,集团场成本是动态降低的,2022年还是有下降空间的。

综上,当下出栏成本比较,家庭场更具备优势。但是放长远来看,2022年下半年,集团场成本优势更明显。

猪企资本运作“各有花招” 猪价三季度有望回升

3月份第一周,多家上市猪企龙头迎来机构密集调研,关注焦点主要集中在行业发展趋势,猪价预期表现,以及相关公司的资本运作等。

业内认为,相关企业将加速产能去化,业绩最差时点已过,养殖股将面临情绪和业绩修复,猪价三季度有望进入回升通道。

上市猪企或加速产能去化

Wind数据显示,温氏股份、牧原股份、唐人神等3家猪企龙头在近1周内获机构调研家数分别为86家、54家、57家,被调研次数分别为3次、2次、1次。

实质上,农产品价格快速上涨进一步推高玉米、豆粕等饲料原料成本,今年以来,生猪育肥饲料价格已经至少提价3次。

“当下饲料涨价受大豆产量下降及国际政治影响,豆粕成本快速上涨。这次饲料涨价的主要原因主要是豆粕采购成本激增,生猪存栏上升带来的需求同样也是推涨的重要力量。”上海钢联农产品事业部生猪分析师郭刚向《证券日报》记者表示。

他认为,按照目前猪价走势和淘汰形势,难以判定周期具体拐点。但从去年能繁母猪开始减少推算,预期生猪周期拐点或许会出现在今年7月份,将加速相关公司产能去化。

温氏股份董秘办相关人士向记者表示,公司会继续强化战略采购和专业线管理,有效控制原料采购成本 ,也会根据市场原料价格的变化,适时调整营养配方,有效控制饲料成本。

三季度猪价或进入回升通道

对于2022年猪价的判断,相关企业和专家认为三季度猪价或进入回升通道。

温氏股份认为,从供给端来看,产能有部分去化,但尚未完全出清。目前处于周期底部震荡过程中。根据相关数据,当前存栏量依然高于正常水平,养猪产能去化还将持续,未来行情走势主要看产能去化的时间长短和深度。从需求端来看,按照往年经验,春节过后一般为猪肉消费传统淡季。

该公司预计2022年上半年猪价维持在较低位置,行业产能去化加快。乐观估计,2022年三季度后猪价有可能进入下一轮周期的上行通道;悲观估计,2022年仍处于盈亏平衡线位置,可能需要2023年才能进入下一轮周期的上行通道。

“当前的猪价较低,既有供应相对过剩的原因,也存在需求端的原因。现阶段,供给的边际变化要比消费的边际变化具有更大影响,主要矛盾仍是供给量的相对过剩。但是,近一年新冠疫情高频多点暴发,消费餐饮端也明显受到波及,对当前猪价产生了影响。预计下半年猪价会有所好转。”牧原股份认为。

“最近猪价应该到了历史的低位,对于很多的猪企而言,应该是比较大的打击。整体来看,预计第二季度猪价应该会趋于稳定,也就是说到了谷底,在第三季度的时候应该略有回升,但是整体的幅度不会太大。”中国食品商务研究院研究员朱丹蓬向记者表示。

猪企资本运作频频

鉴于猪肉价格持续下跌、饲料价格近期大幅上涨,再叠加此前扩展导致的成本增长,上市猪企业绩普遍承压。根据公开数据,2021年温氏股份归母净利润约亏损133亿元;唐人神预计2021年归母净利润亏损9.8亿元至11.5亿元;金新农预计2021年归母净利润亏损8.2亿元至9.95亿元;正邦科技预计2021年归母净利润亏损182亿元至197亿元。

“猪企既要面临高饲料成本,还要承受经营管理及生物安全带来的资金压力。其中饲料成本占生猪养殖成本的70%以上,而饲料价格上涨无疑增加了猪企的养殖成本,低位猪价导致亏损成为常态。”郭刚认为。

鉴于猪周期波动不断,不少上市猪企资本运作也是“花样百出”,例如盘活出售资产优化结构,大力布局配套业务,延伸产业链等。

去年下半年以来,多家上市猪企抛售资产,将经营目标聚焦在生猪养殖。3月5日,金新农拟以1.53亿元出售持有的华扬药业51%股权,该公司去年还以交易总额为6731.65万元, 转让了一家主营业务为通信技术的子公司。

牧原股份则在2022年2月发布公告,将开展50亿元至60亿元的定增融资,拟将募资金额全部用于补充流动资金。

温氏股份表示,目前公司资金储备较为充裕,截至2022年1月底,公司有各类可用资金120亿元左右,现有产能较为充裕。考虑到目前猪业低迷的行情,公司资本开支相对谨慎,预计2022年资本开支初步计划为40亿元至50亿元,类型上聚焦于猪业养殖小区、生猪屠宰项目和养鸡项目等,现阶段不会加大种猪场投资建设。

“猪企应做好转型发展,除了变卖资产之外,还是要拉长产业链发展,做到有序退出。因猪企规模体量较大,更需要较为延续的现金流,出售一部分资产并不代表养殖行业未来得不到发展;除了资产转换之外,猪企之间的合作也在不断拓展,比如企业一体化程度越来越高、龙头的强强联合、开展新业务模式等。”中国人民大学副教授王鹏向记者表示。

一周阅读排行