【导语】今年上半年鸡苗价格先涨后跌,主要是受到需求变化主导。但因饲料成本高企,养殖单位补栏谨慎,鸡苗价格低于去年同期。下半年随着需求季节性好转,鸡苗价格或震荡上涨为主,但很难突破近年高位。

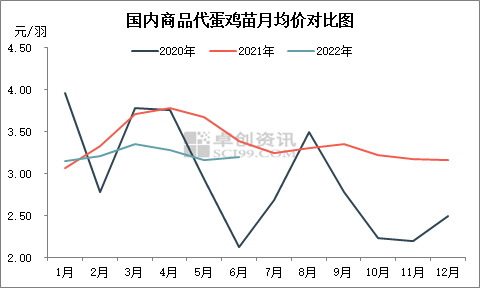

上半年国内鸡苗价格先涨后跌,均价3.23元/羽,同比跌幅7.45%,环比跌幅0.31%。其中1-3月鸡苗价格由3.15元/羽涨至3.36元/羽,最大涨幅6.67%。4月中旬开始受饲料成本持续高位影响,养殖单位补栏量减少,鸡苗供需矛盾突出,苗价承压走低。6月苗价位低上涨,主因受蛋鸡养殖持续盈利刺激,部分地区养殖单位补栏需求略有提高。

鸡苗需求由养殖单位通过对当前及未来蛋鸡养殖的盈利判断决定;鸡苗的供应由在产种鸡存栏量决定,近几年随着国产祖代种鸡占比提升、大型种鸡企业扩产,鸡苗整体供应量充裕,对价格影响不大。综合近几年的情况来看,需求端对鸡苗价格的影响较大。

季节性需求规律不变

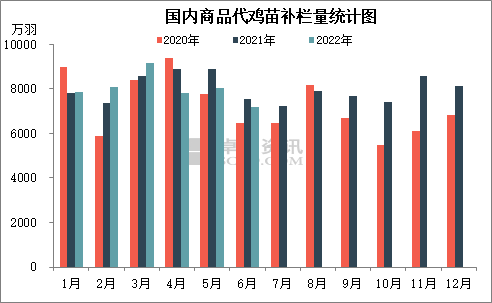

上半年鸡苗价格波动主要受需求变化主导,卓创资讯监测代表企业鸡苗销量先增后减,总销量为24082万羽,同比降幅2.03%。整体来看鸡苗需求的季节性规律不变,3月为上半年需求旺季,春节前及6月需求量减少,其中3月份销量4581万羽,6月份降至3598万羽。1月受春节假期影响,中小企业出苗量少,种蛋利用率降至30%-50%,鸡苗销量环比降幅3.40%。春节过后,养殖单位恢复性补栏,鸡苗销量持续增加,特别是3月份蛋价缓慢走高,养殖单位对后市信心增强。但4月开始,受养殖饲料成本持续攀升制约,养殖单位补栏心态转为谨慎,鸡苗销量减少。而6月蛋价跌至综合成本线以下,养殖利润缩减,叠加产区多地普遍高温,育雏难度较大,鸡苗需求不佳,销量降至低谷。

养殖饲料成本高企 盈利不及预期

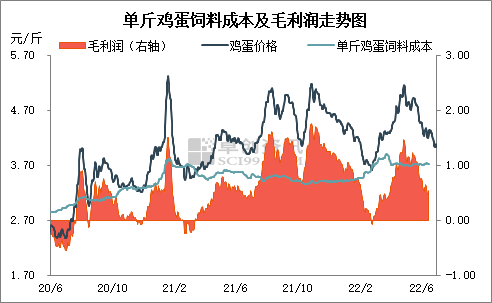

受蛋鸡养殖饲料成本压制,养殖单位补栏趋于谨慎。随着豆粕及玉米价格持续上涨,蛋鸡养殖饲料成本被动推高,上半年单斤鸡蛋的平均饲料成本为3.41元,环比涨幅6.90%,同比涨幅2.10%,处于近五年的最高位。虽然上半年蛋价处于近年同期高位,但在饲料成本拖累下,单斤鸡蛋的平均盈利为0.47元,环比降幅52.52%。养殖盈利不及预期,养殖单位补栏积极性降低,鸡苗销量同比减少,进而导致鸡苗价格上涨乏力。

养殖周期延长 制约养殖单位补栏需求

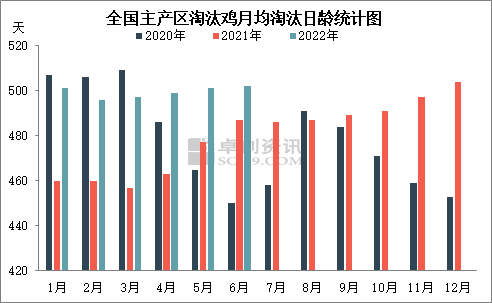

上半年养殖利润虽不及预期,但长时间处于盈利状态,加上饲料成本高企,养殖单位对后市信心不足,补栏积极性不高,导致鸡苗需求量萎缩。据卓创资讯调研统计,上半年产区空栏率长时间维持在10%-12%,养殖单位多数选择延长养殖周期,淘汰鸡日龄增至500天以上,比去年同期推迟40天。

下半年需求稳步好转 但饲料成本压力仍存

随着气温降低及蛋价走高,下半年鸡苗销量或呈现震荡增加趋势。通常三季度蛋价涨至年内较高位,养殖盈利颇丰,同时中秋节前后养殖单位集中淘汰蛋鸡,主产区蛋鸡空栏率或升至12%-15%,潜在需求提升。因此今年三季度养殖单位补栏积极性有望稳步提高,带动鸡苗销量增加。四季度仅10月份蛋价处于低位,但供应仍低于往年同期,盈利亏损概率不大,11-12月蛋价触底缓慢反弹,将在一定程度上利好鸡苗补栏。

下半年蛋鸡养殖饲料成本或有下降可能,但幅度有限,大概率仍高于去年同期。虽然优质玉米有效供应逐步减少,但整体需求持续疲软,玉米价格或将易跌难涨。而美豆价格大幅下行条件缺失,结合国内豆粕市场现货基差见底,以及远期基差报价近弱远强的趋势,预计豆粕价格仍处于高位区间运行。

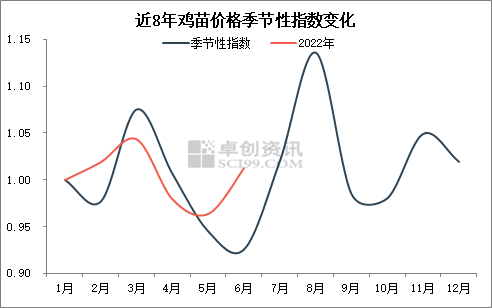

整体来看,下半年蛋鸡养殖利润尚可,再者产区空栏率处于较高水平,养殖单位补栏积极性提高,鸡苗需求或稳步增加。另外,从近8年鸡苗价格的季节性指数来看,下半年除9月、10月份指数均在1以上,价格大致呈现涨-跌-涨走势,最高月均价大概率出现在12月。但养殖饲料成本跌幅有限,养殖单位补栏仍较谨慎,鸡苗价格很难突破“4元”关口。

综上所述,上半年鸡苗价格及需求变化均比较符合季节性变化规律。下半年蛋价上涨及潜在需求增加,将一定程度上提升鸡苗需求量,亦能拉动鸡苗价格走高,但饲料成本压力居高难降。建议关注饲料原料、鸡蛋价格走势变化。

一周阅读排行