8月18日中国外三元猪价格上涨

2022年8月17日,中国主流市场外三元大猪市场均价上涨,全国均价为21.43元每公斤,相比昨天上涨0.29%。养殖端生猪出栏积极性减弱,市场猪源供应减少,叠加学生开学升学宴、谢师宴等拉动消费,市场涨价情绪有增加,猪价窄幅上涨。总的来看,北方猪价整体偏强,而南方部分地区高温天气持续,市场需求一般,猪价仍存回调现象。建议养殖户合理安排出栏节奏,避免造成不必要损失。今日部分省份市场交易均价如下:

图表:2022年8月17日中国外三元大猪收购均价统计表(单位:元/公斤):

| 2022年8月17日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 20.67 | 20.58 | 0.44% | 元/KG |

| 吉林省 | 20.37 | 20.30 | 0.34% | 元/KG | |

| 黑龙江 | 20.45 | 20.31 | 0.69% | 元/KG | |

| 华北 | 北 京 | 21.32 | 21.29 | 0.14% | 元/KG |

| 天 津 | 21.22 | 21.18 | 0.19% | 元/KG | |

| 河北省 | 21.30 | 21.20 | 0.47% | 元/KG | |

| 山西省 | 21.10 | 20.95 | 0.72% | 元/KG | |

| 内蒙古 | 20.60 | 20.50 | 0.49% | 元/KG | |

| 华东 | 江苏省 | 21.32 | 21.17 | 0.71% | 元/KG |

| 浙江省 | 22.24 | 22.24 | 0.00% | 元/KG | |

| 安徽省 | 20.90 | 20.82 | 0.38% | 元/KG | |

| 福建省 | 22.15 | 21.91 | 1.10% | 元/KG | |

| 山东省 | 21.31 | 21.21 | 0.47% | 元/KG | |

| 华中 | 河南省 | 21.10 | 21.02 | 0.38% | 元/KG |

| 湖北省 | 21.17 | 21.07 | 0.47% | 元/KG | |

| 湖南省 | 21.71 | 21.60 | 0.51% | 元/KG | |

| 江西省 | 21.63 | 21.53 | 0.46% | 元/KG | |

| 华南 | 广东省 | 23.69 | 23.68 | 0.04% | 元/KG |

| 广 西 | 22.18 | 22.09 | 0.41% | 元/KG | |

| 西南 | 重 庆 | 22.20 | 22.19 | 0.05% | 元/KG |

| 四川省 | 21.98 | 21.99 | -0.05% | 元/KG | |

| 贵州省 | 21.29 | 21.36 | -0.33% | 元/KG | |

| 云南省 | 21.11 | 21.04 | 0.33% | 元/KG | |

| 西北 | 陕西省 | 21.13 | 21.07 | 0.28% | 元/KG |

| 甘肃省 | 20.76 | 20.70 | 0.29% | 元/KG | |

| 新 疆 | 20.24 | 20.29 | -0.25% | 元/KG | |

| 全 国 | 21.43 | 21.37 | 0.29% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

8月18日中国内三元猪价格上涨

2022年8月17日,中国主流市场内三元大猪市场均价上涨,全国均价为21.03元每公斤,相比昨天上涨0.14%。养殖端生猪出栏积极性减弱,市场猪源供应减少,叠加学生开学升学宴、谢师宴等拉动消费,市场涨价情绪有增加,猪价窄幅上涨。总的来看,北方猪价整体偏强,而南方部分地区高温天气持续,市场需求一般,猪价仍存回调现象。建议养殖户合理安排出栏节奏,避免造成不必要损失。今日部分省份市场交易均价如下:

图表:2022年8月17日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2022年8月17日中国内三元毛猪收购均价统计表 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 20.43 | 20.37 | 0.29% | 元/KG |

| 吉林省 | 19.98 | 19.95 | 0.15% | 元/KG | |

| 黑龙江 | 20.19 | 20.07 | 0.60% | 元/KG | |

| 华北 | 北 京 | 21.02 | 21.03 | -0.05% | 元/KG |

| 天 津 | 20.82 | 20.81 | 0.05% | 元/KG | |

| 河北省 | 20.89 | 20.85 | 0.19% | 元/KG | |

| 山西省 | 20.72 | 20.59 | 0.63% | 元/KG | |

| 内蒙古 | 20.20 | 20.13 | 0.35% | 元/KG | |

| 华东 | 江苏省 | 20.55 | 20.43 | 0.59% | 元/KG |

| 浙江省 | 21.94 | 21.97 | -0.14% | 元/KG | |

| 安徽省 | 20.50 | 20.45 | 0.24% | 元/KG | |

| 福建省 | 21.40 | 21.19 | 0.99% | 元/KG | |

| 山东省 | 20.90 | 20.83 | 0.34% | 元/KG | |

| 华中 | 河南省 | 20.81 | 20.76 | 0.24% | 元/KG |

| 湖北省 | 20.86 | 20.80 | 0.29% | 元/KG | |

| 湖南省 | 21.32 | 21.23 | 0.42% | 元/KG | |

| 江西省 | 21.35 | 21.26 | 0.42% | 元/KG | |

| 华南 | 广东省 | 22.93 | 22.96 | -0.13% | 元/KG |

| 广 西 | 21.77 | 21.73 | 0.18% | 元/KG | |

| 西南 | 重 庆 | 21.80 | 21.82 | -0.09% | 元/KG |

| 四川省 | 21.59 | 21.63 | -0.18% | 元/KG | |

| 贵州省 | 20.87 | 20.98 | -0.52% | 元/KG | |

| 云南省 | 20.72 | 20.67 | 0.24% | 元/KG | |

| 西北 | 陕西省 | 20.83 | 20.80 | 0.14% | 元/KG |

| 甘肃省 | 20.48 | 20.44 | 0.20% | 元/KG | |

| 新 疆 | 19.93 | 20.02 | -0.45% | 元/KG | |

| 全 国 | 21.03 | 21.00 | 0.14% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

8月18日中国土杂猪价格上涨

2022年8月17日,中国主流市场土杂大猪市场均价上涨,全国均价为20.66元每公斤,相比昨天上涨0.31%。养殖端生猪出栏积极性减弱,市场猪源供应减少,叠加学生开学升学宴、谢师宴等拉动消费,市场涨价情绪有增加,猪价窄幅上涨。总的来看,北方猪价整体偏强,而南方部分地区高温天气持续,市场需求一般,猪价仍存回调现象。建议养殖户合理安排出栏节奏,避免造成不必要损失。今日部分省份市场交易均价如下:

图表:2022年8月17日中国土杂大猪收购均价统计表(单位:元/公斤):

| 2022年8月17日中国土杂毛猪收购均价统计表 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 20.10 | 20.02 | 0.40% | 元/KG |

| 吉林省 | 19.72 | 19.65 | 0.36% | 元/KG | |

| 黑龙江 | 19.82 | 19.69 | 0.66% | 元/KG | |

| 华北 | 北 京 | 20.75 | 20.75 | 0.00% | 元/KG |

| 天 津 | 20.46 | 20.40 | 0.29% | 元/KG | |

| 河北省 | 20.52 | 20.45 | 0.34% | 元/KG | |

| 山西省 | 20.45 | 20.29 | 0.79% | 元/KG | |

| 内蒙古 | 19.85 | 19.74 | 0.56% | 元/KG | |

| 华东 | 江苏省 | 19.83 | 19.68 | 0.76% | 元/KG |

| 浙江省 | 21.58 | 21.57 | 0.05% | 元/KG | |

| 安徽省 | 20.08 | 19.99 | 0.45% | 元/KG | |

| 福建省 | 21.15 | 20.91 | 1.15% | 元/KG | |

| 山东省 | 20.48 | 20.37 | 0.54% | 元/KG | |

| 华中 | 河南省 | 20.55 | 20.47 | 0.39% | 元/KG |

| 湖北省 | 20.40 | 20.28 | 0.59% | 元/KG | |

| 湖南省 | 20.89 | 20.76 | 0.63% | 元/KG | |

| 江西省 | 21.08 | 20.95 | 0.62% | 元/KG | |

| 华南 | 广东省 | 22.67 | 22.67 | 0.00% | 元/KG |

| 广 西 | 21.50 | 21.43 | 0.33% | 元/KG | |

| 西南 | 重 庆 | 21.43 | 21.43 | 0.00% | 元/KG |

| 四川省 | 21.12 | 21.11 | 0.05% | 元/KG | |

| 贵州省 | 20.50 | 20.57 | -0.34% | 元/KG | |

| 云南省 | 20.34 | 20.27 | 0.35% | 元/KG | |

| 西北 | 陕西省 | 20.46 | 20.39 | 0.34% | 元/KG |

| 甘肃省 | 20.13 | 20.05 | 0.40% | 元/KG | |

| 新 疆 | 19.66 | 19.71 | -0.25% | 元/KG | |

| 全 国 | 20.66 | 20.60 | 0.31% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

7月生猪供需两弱,猪价冲高回落,维持高位震荡

【农林牧渔】

7月生猪供需两弱,猪价冲高回落,维持高位震荡——行业点评报告-20220815

1、行业:7月生猪供需两弱,猪价冲高回落,维持高位震荡

截至7月底,全国生猪销售均价21.27元/公斤,环比上月末上涨3.8%,月内生猪价格冲高回落后,8月12日全国生猪销售均价21.21元/公斤,延续高位震荡走势。6月下旬至7月上旬生猪价格快速上行后,受夏末消费需求相对低迷,北方屠宰环节出现明显亏损等因素影响,终端市场对高价猪肉需要一定的消化时间或降温催化。

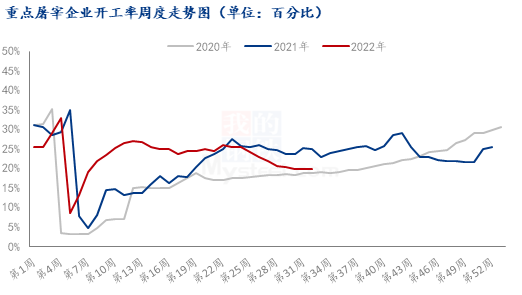

基于农业农村部监控屠宰数据,屠宰开工率:7月29日全国生猪屠宰开工率仅为23.37%,较6月20日的31.72%,下降8.35pct,毛白价差收敛致使屠宰端出现亏损,进而加剧产业链中下游短期矛盾。进入8月以来,行业屠宰开工率呈现回升趋势。生猪宰后均重:7月末全国生猪宰后均重90.09公斤/头,环比上涨1.43公斤。生猪出栏均重,截止7月末生猪出栏均重126.32公斤/头,环比+0.8%,同比-1.9%。整体来看,行业中小型养殖企业压栏比例或相对有限。

2、企业:7月上市猪企生猪出栏量环比下降,均重环比变动不一

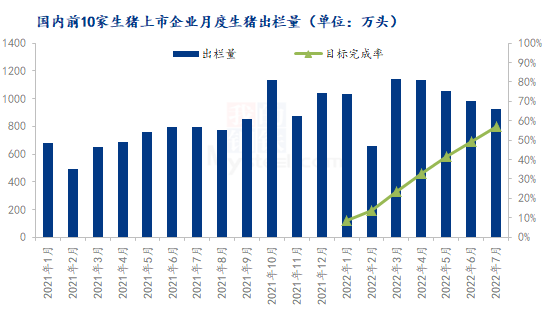

截止2022年8月11日,主要11家生猪养殖上市企业均已发布7月生猪销售数据。生猪养殖上市企业7月合计出栏生猪946万头,同比增长14%,生猪出栏量同比增速延续收敛趋势。其中,牧原股份(行情002714,诊股)、温氏股份(行情300498,诊股)、新希望(行情000876,诊股)、天邦股份、傲农生物(行情603363,诊股)、天康生物(行情002100,诊股)、唐人神(行情002567,诊股)、金新农(行情002548,诊股)7月生猪出栏量同比增长,7月出栏量分别为459.4/132.4/94.2/32.7/42.9/16.6/18.2/9.8万头,同比变动分别为52.6%、3.6%、48.4%、15.1%、69.8%、33.3%、109.3%、68.3%;正邦科技(行情002157,诊股)、大北农(行情002385,诊股)、中粮家佳康6月生猪出栏量环比下降,分别出栏生猪88.3/27.0/24.7万头,分别同比减少49.6%/41.3%/30.2%。

出栏均重方面,主要5家公布出栏均重的企业,天康生物、大北农、金新农生猪出栏均重环比提升,温氏股份、正邦科技出栏均重环比下降,7月温氏股份、正邦科技、天康生物、大北农、金新农商品猪出栏均重分别为117.1/71.0/120.5/120.7/120.3公斤/头,分别环比变动-2.5/-4.5/+8.6/+1.8/+18.1公斤/头。行业来看,参考涌益咨询数据,全国生猪出栏均重125.2公斤/头,环比增长2.2公斤/头。

销售均价方面,各企业7月商品猪销售均价区间21.1-22.1元/公斤,环比涨幅约31.1%;主要8家上市猪企销售均价均呈现环比提升,牧原股份、温氏股份、新希望、正邦科技、天邦食品(行情002124,诊股)、大北农、中粮家佳康、天康生物7月商品猪销售均价分别为21.3/22.1/21.1/21.1/21.9/21.5/22.0/21.2元/公斤,分别环比变动+29.0%/+29.0%/+32.1%/+33.7%/+31.7%/+28.5%/+30.8%/+34.4%。

风险提示:猪价景气度不及预期,上市公司养殖成本下降不及预期。

来源:金融界

集约化生产时代“猪周期”拐向何处

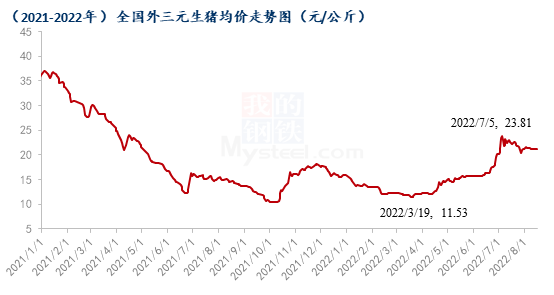

随着养殖上市公司7月份销售数据的陆续披露,“猪周期”再度成为市场关注的热门词汇。卓创资讯监测数据显示,7月份,国内生猪交易均价涨至22.09元/公斤,环比涨幅37.63%,价格及涨幅均创年内新高。

经过上一轮周期的震荡,对于未来三年的生猪养殖行业而言,市场集中度提升、集约化生产时代来临,挑战仍在。有分析师向《证券日报》记者介绍,到2025年,前十大生猪养殖企业出栏量占市场总量将接近55%;也有养殖企业在和《证券日报》交流时坦言,扩大生产规模的步调不会改变。

未来生猪养殖集中度将大幅提升

卓创资讯的研报显示,未来三年,生猪养殖行业规模化养殖集中度提升将十分明显:根据上市企业公开数据显示,2023年至2025年多数企业仍将继续扩大生猪养殖规模,预计2025年生猪养殖前十大企业出栏量占市场总量或接近55%,生猪养殖集中度将大幅提升。此外,生猪养殖企业向产业链下游拓展的趋势也较为明显,配套屠宰生产线的养殖企业逐渐增多。届时,一体化企业在行业内的定价话语权将进一步提升,从原料成本(猪价)向产品价格(肉价)的传导或更为顺畅。

卓创资讯分析师孙魏杰对《证券日报》记者介绍,根据大型养殖企业公开的产能规划目标及供需均衡理论,预计2025年生猪出栏将维持6.5亿头左右的数量,最终预估,前十大企业出栏量占市场总量可能会接近55%。

立华股份7月份的销售数据显示,公司2022年7月销售肉猪3.26万头,销售收入0.86亿元,肉猪销售均价22.45元/公斤,环比变动分别为-18.80%、3.61%、27.47%,同比变动分别为12.60%、43.33%、40.45%。

而有接近上市公司的人士对《证券日报》记者介绍,未来公司仍将继续扩大生猪规模,计划至2025年形成年出栏商品猪300万头左右的产能规模。“根据国家统计数据,目前全国生猪生产已经得到恢复,生猪行情正在逐步走出低谷。公司业务板块中占比较大的仍是黄羽肉鸡业务,不过未来商品肉猪业务占比会逐步抬升。”

新特征下行业如何应对“猪周期”影响

养殖集中度大幅提升,集约化生产时代来临,卓创资讯认为,未来市场将呈现出明显的三个特征。即,生猪供应趋于稳定、行业认知提升和市场调控与政府干预紧密结合。

“在现代生猪养殖行业,从业人员对于猪周期的认知、预判甚至是应用越来越普遍。”对此,卓创资讯建议,“从业者可以通过对未来猪周期的价格波动预测,提前进行产能扩增或收缩的‘逆周期操作’,或熨平、延长猪周期的传统长度,收窄猪周期的价格波动幅度。”

也即,规模化发展的态势之下,企业及从业者都有可能更好地预测生产,从而使“猪周期”在一定范围内得到控制。

而从企业端来看,保证现金流健康、多业务共同发展是养殖企业未来发展战略的重要组成部分。上述接近上市公司的人士对《证券日报》记者介绍,在未来的业务发展过程中,会平衡业务条线的状态,以减缓风险。“鸡肉和猪肉的价格都存在周期性,但鸡周期和‘猪周期’并不完全重合,在肉猪业务占比提升后,可以平滑单产品周期造成的盈利波动。生猪价格低谷期,养猪板块对公司阶段性盈利产生了一定的负面影响,但是并没有影响到公司整体的稳健发展,随着养猪成绩的提升,公司养猪板块的经营在不断好转。”

来源:证券日报网

需求预期向好 生猪市场谁主沉浮

[导读] 8月上半月猪价在窄幅区间内震荡,需求疲弱与市场供应相对偏紧持续牵制和博弈,立秋之后高温天气在消退,市场对月底及9月需求季节性看好,但由于供应端紧张局面也在缓和,后期仍需谨慎乐观。

经过7月上蹿下跳的剧烈波动之后,8月猪价进入博弈相对温和阶段,买卖双方分歧有些收窄,猪价进入窄幅区间震荡。8月1-16日,全国猪价均价在21.10-21.60元/公斤的窄幅区间运行,高低价差仅0.50元/公斤。8月16日全国猪价21.24元/公斤,较上一日涨0.14元/公斤,较月初跌0.11元/公斤,波动幅度都不大。

目前已经立秋,北方一些地区天气已经在慢慢转凉,市场对月底及9月需求慢慢向好,部分散户仍存在继续压栏操作,但供应端紧张局面正在慢慢缓和,后期走势仍需谨慎乐观。

中期猪源供应偏紧局面或慢慢缓和

去年下半年生猪产能持续去化,尤其以8-11月产能去化最为集中,其中中小散户去化比较突出,今年生猪供应很快从过剩转向平衡偏紧局面,部分地区出现阶段性断档现象。今年7月10家上市猪企出栏量在921.56万头,较6月环比下降6.48%,连续第4个月下降,出栏压力较前期减小。1-7月整体出栏量2626万头,全年出栏目标完成进度在57%,与时间进展基本同步,显示规模场在较好有序的推进出栏。

进入8月之后,规模场延续正常出栏节奏,中旬出栏节奏较上旬稍快。但散户压栏及二次育肥看行情出栏心态较为灵活,一方面随着体重增加,出栏心态较7月都有了一些改善,部分二次育肥出栏也有增加,300斤以上的中大体重猪源有所增多。但部分看好8月底及9月行情,在价格低点仍存在压栏抗价。

根据去年产能去化以及结合近几个月实际出栏情况来推断,8-9月生猪整体上供应量仍然处于平衡偏紧阶段,但是压栏及二次育肥猪源进入出栏时间窗口,猪源供应紧张局面将较前期有所缓和。

下游需求平淡中等待转机

8月下游需求整体维持平淡,屠企开工率稳定在低位区间运行,期间局部也有小幅回升。最近一周(8月11日)屠宰开工率 19.93%,较上周上涨 0.04 个百分点,连续第2周小幅升高,但提升幅度很小。

目前立秋已过,北方一些地区天气已经有所转凉,但南方高温天气还在持续,下游需求短期还将维持平淡。但随着时间推移,预计到月底到9月上旬,生猪需求有所好转,一方面气温都将普遍转凉,而且各地学校陆续开学,另一方,今年中秋节在9月10日,9月上旬需求预计有一定阶段性好转,屠企收猪积极性提升,对猪价有一定提振。

自7月以来,国内标肥价差逐渐缩窄,7月下旬之后,湖北、湖南、河南等标肥价差出现一定倒挂,即肥猪价格由低于标猪价格转为高于标猪价格;东北地区标肥价格也逐渐收窄,目前已经开始持平,显示市场对中大猪需求在慢慢改善。随着时间推移,预期到9月之后南方大猪消费慢慢改善,推动整体需求将好于8月份,对于价格带来中远期的支撑。但是养殖端经过前期压栏和二次育肥之后,后期大猪源逢高点出栏也会增多,对猪价形成一定抑制。

综上所述,Mysteel认为8月下半月全国猪价预计仍延续当前区间偏弱震荡局面,市场买卖双方在博弈中期待下游需求改善带来的转机。8月底及9月,学校开学、中秋节临近,加上南方大猪需求慢慢改善,从需求端对生猪价格起到一定拉动,但考虑到压栏及二次育肥也会逢高灵活出货,对猪价带来抑制,猪价上涨空间或也有限,预计向上突破达到21.50-22.00元/公斤,中下旬猪价

lai期出现窄幅震荡,月底随着国庆节临近,猪价有再度提涨可能。

来源:我的钢铁网

国家统计局:7月猪肉价格同比上涨20.2% 未来大幅上涨可能性不大

8月15日,在国新办举行的7月份国民经济运行情况新闻发布会上,国家统计局新闻发言人、国民经济综合统计司司长付凌晖介绍,7月猪肉价格同比上涨20.2%,生猪产能总体处于合理水平,加之市场调控引导加强,有利于稳定供求关系,猪肉价格大幅上涨可能性不大。

国家统计局新闻发言人、国民经济综合统计司司长付凌晖

如何看待生猪价格上涨?付凌晖介绍,7月份居民消费价格涨幅有所扩大,引起大家关注。从7月份来看,主要受食品价格涨幅扩大影响,居民消费价格同比上涨2.7%,涨幅比上月扩大0.2个百分点。主要呈现以下几方面特点:

一是食品价格较快上涨。7月份食品价格同比上涨6.3%,比上月扩大3.4个百分点,是拉动CPI上涨的主要因素。其中,受前期生猪产能去化、养殖户压栏惜售和消费需求回升等影响,猪肉价格同比上涨20.2%,上个月下降6%。受多地持续高温影响,鲜菜价格同比上涨12.9%,涨幅明显高于往年同期水平。

二是能源价格涨幅回落。受国际原油价格变动影响,7月份汽柴油价格同比分别上涨24.6%和26.7%,涨幅分别比上月回落了8.8和9.6个百分点。

三是扣除能源的工业消费品和服务价格涨幅均有所回落。国内工业消费品和服务市场供给总体充裕,市场需求仍处在恢复中,相关价格涨幅有所回落。7月份,扣除能源的工业消费品价格同比上涨0.6%,比上月回落0.1个百分点;服务价格上涨0.7%,比上月回落0.3个百分点。

付凌晖表示,从下阶段情况看,尽管存在一定的上涨压力,但是价格保持总体稳定仍具备较多有利条件。

一是国内市场供给能力总体充足。农业生产连续多年丰收,今年夏粮也实现了增产,为全年粮食稳产增产打下较好基础。主要工业消费品产量位居世界前列,服务供给不断扩大,相关价格涨势比较温和。

二是猪肉价格不具备大幅上涨条件。尽管近期猪肉价格较快上涨,但是生猪产能目前来看总体处于合理水平,加之市场调控引导加强,有利于稳定供求关系,猪肉价格大幅上涨可能性不大。

三是国际输入性因素有望降低。随着全球经济复苏放缓,主要经济体收紧货币政策,国际大宗商品价格涨幅有所回落,对国内输入性影响可能会有所降低,加之国内市场保供稳价措施显效,主要能源产品产量较快增长,有利于稳定相关产品价格。

从7月份PPI情况来看,7月份PPI涨幅是4.2%,比上个月回落1.9个百分点,这样对于CPI的传导作用可能有所降低。还要看到,我国经济整体上处于恢复过程中,市场需求拉动价格上涨动力并不强,加之我国没有采取“大水漫灌”财政货币政策,价格大幅上涨缺乏相应货币条件。从下半年看,尽管受短期因素影响,个别月份居民消费价格涨幅可能会较高,但是从全年来看,居民消费价格保持在合理水平是有条件的。

文章来源:中国畜牧业协会猪业分会

一周阅读排行