第44周周评:猪价过高影响居民消费意愿 叠加政策持续施压 本周猪价止涨转跌

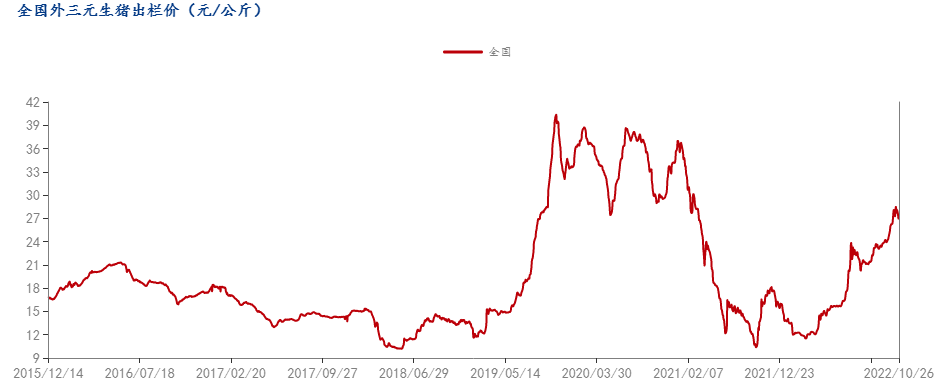

本周生猪价格为27.51元/千克,较上周下跌2.00%%;猪肉价格为元35.32/千克,较上周上涨0.43%;仔猪价格39.45元/千克,较上周上涨3.11%;二元母猪价格为2466.21/头,较上周上涨0.87%。

商务部监测数据显示,2022年10月第3周商务部监测全国白条猪批发均价为35.32元/公斤,较上周上涨0.43%。

生猪价格:生猪价格大部分地区下跌

本周生猪价格环比下跌,吉林在12.98-13.28元/斤,较上周下跌0.36元/斤,辽宁在13.16-13.46元/斤,较上周下跌0.30元/斤。北京在13.64-13.94元/斤,较上周下跌0.24元/斤。浙江在14.10-14.40元/斤,较上周下跌0.36元/斤。新疆在12.47-12.77元/斤,较上周下跌0.22元/斤。四川跌至13.46-13.76元/斤,河北跌至13.47-13.77元/斤,山东跌至14.00-14.30元/斤,河南跌至13.47-13.77元/斤,广东跌至14.18-14.48元/斤。

猪肉价格:商务部监测2022年10月第3周白条猪批发价格较上周上涨。生猪价格持续上涨,下游白条猪也随之大涨。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比上涨2.60%,较去年同期上涨102.90%,全国500个农村集贸市场仔猪均价为46.11元/千克。据本网统计本周三元仔猪价格为39.45元/千克,环比上周上涨3.11%。本周生猪价格虽有所回落,但猪价仍处于高位,养殖持续盈利,养殖端看好后市,补栏也较积极,仔猪价格持续上涨。

猪粮比价:本周猪粮比为9.76较上周下跌0.24。玉米价格为2.82元/公斤,较上周稳中偏强,本周自繁自养盈利1246.3元/头。11月份,陈化玉米库存及供应将继续下降,北方主产区新季玉米零星上市但水分高,饲用玉米供应依旧以陈化玉米为主。东北主产区新季玉米供应压力犹存,新季玉米减产担忧情绪依旧存在,各方力量交织博弈中。预判10月下旬后段及11月上旬期间,部分产区玉米价格依旧看涨走势为主,部分地区存回调整理机会,11月中旬前后开始价格回调整理几率提高。

行情汇总:本周生猪价格止涨转跌,随着生猪价格下跌,自繁自养盈利较前一周下滑100元/头。疫情以及猪价高位影响,猪肉消费持续不振,批发市场销售一般,屠企订单减少,采购量有限,叠加政策持续施压,国家有关部门电视电话会议明确提出加强政府猪肉储备调节,切实做好猪肉市场保供稳价工作,多因素影响下,周内猪价持续下跌为主。不过猪价持续下跌,养殖端也出现抵触情绪,压栏惜售,在后半周,猪价跌幅大幅收窄,北方部分地区猪价出现反弹行情。目前市场价格已经有触顶阶段性高点之后上冲略显乏力而逐步进入频繁涨跌调整阶段的迹象,总体上呈现出跌少涨多依旧总体看涨阶段,主要原因在于肉价过高影响居民消费意愿。更远看,11月与12月份以及2023年1月份(春节前)猪价总体依旧大概率继续看涨,局部高价区调整频率提高。同时,由于9月下旬10月份期间涨幅过大,有透支后期“红利”迹象,因此11月至23年1月期间的涨幅受限的可能性逐步提高。

二育出栏+需求逐步转旺,屠企亏损局面或缓和

一周阅读排行