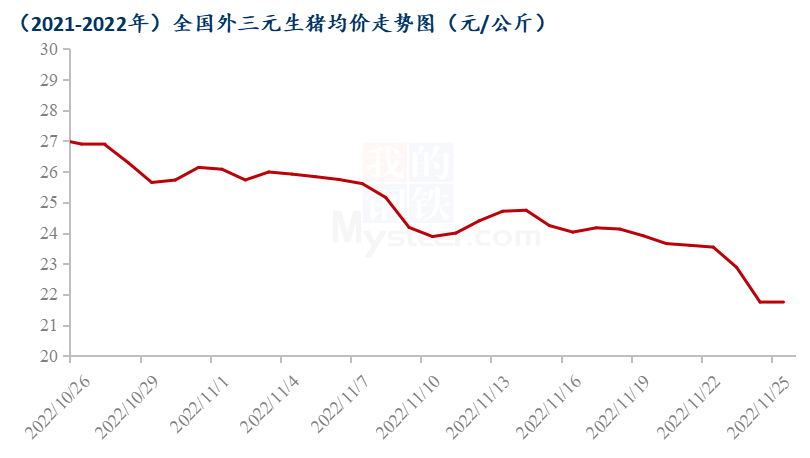

第48周周评:生猪价格连续五周下跌 但猪肉价格仍处于高位

本周生猪价格为24.23元/千克,较上周下跌4.15%,猪肉价格为元33.47/千克,较上周上涨0.09%;仔猪价格43.52元/千克,较上周下跌0.59%;二元母猪价格为2538.53元/头,较上周上涨1.13%。

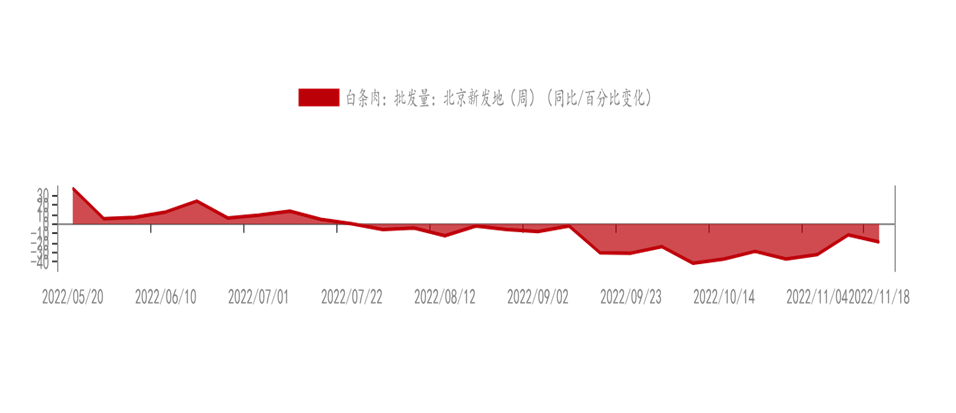

商务部监测数据显示,2022年11月第3周商务部监测全国白条猪批发均价为33.27元/公斤,较上周下跌1.04%。

生猪价格:生猪价格集体下跌

本周生猪价格环比下跌,吉林在11.57-11.87元/斤,较上周下跌0.53元/斤,辽宁在11.26-11.56元/斤,较上周下跌0.57元/斤。北京在12.22-12.52元/斤,较上周下跌0.30元/斤。浙江在12.23-12.53元/斤,较上周下跌0.72元/斤。新疆在10.87-11.17元/斤,较上周下跌0.64元/斤。四川跌至12.36-12.66元/斤,河北跌至11.66-11.96元/斤,山东跌至11.20-11.50元/斤,河南跌至11.69-11.99元/斤,广东跌至12.17-12.47元/斤。

猪肉价格:商务部监测2022年11月第3周白条猪批发价格较上周下跌。生猪价格持续下跌,猪肉价格也随之继续回落。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比下跌1.20%,较去年同期上涨70.60%,全国500个农村集贸市场仔猪均价为45.85元/千克。据本网统计本周三元仔猪价格为43.52元/千克,环比上周下跌0.59%。本周生猪价格价格持续下跌,仔猪价格也随之小幅回落,但相较于猪价跌幅,仔猪价格跌幅较小。

猪粮比价:本周猪粮比为8.4较上周下跌0.4。玉米价格为2.88元/公斤,较上周稳中偏强,本周自繁自养盈利859.93元/头。国内物流偏紧,多数地区仍在管控,粮源以区域性内流通为主,市场供需继续博弈,短期市场价格高位震荡。11月下半月,新季玉米上市量将继续增加,但水分依旧偏高且区域性降水与疫情封控对物流的影响依旧限制产区玉米外销,中储粮收购价格偏高将继续影响种植户惜售。预判11月下半月主要产区及销区玉米价格总体依旧看涨走势为主,少部分市场持稳,全国均价总体继续看涨,12月份价格依旧存在回调机会。

行情汇总:本周生猪价格环比继续下跌,猪价连续五周下跌,周度下跌超1元/公斤,周内维持持续下跌行情。上月压栏及本月价格持续下跌导致恐慌性提前出栏,市场供应增加,但疫情肆虐餐饮消费大幅下降,叠加猪肉价格仍旧处于高位且有窄幅上调趋势,需求端整体疲软,屠宰猪肉订单走货不畅,屠企新增采购需求明显下降,阶段性相对过剩明显,猪价持续下跌,并且在下半周猪价出现大幅回落。预计11月下旬-12月上旬期间,出栏大猪价格将继续走跌,但依旧存在适度回涨机会,不过涨幅将受到一定限制,总体上11月份全国出栏大猪月度均价环比将大概率下跌。12月份出栏大猪月度均价在11月份基础上再度回涨的几率依旧偏高,但12月下旬-1月上旬期间,如果二次育肥出栏集中度过高,猪价走势在临近春节前存在止涨转跌的可能性。

需求惨淡 后市猪价延续跌势还是绝地反弹?

一周阅读排行