禽流感从2021年年底开始蔓延,席卷全球,持续一年多的时间,现在正值季节性高峰。在通胀加剧的大背景下,禽流感的空前蔓延再次给食品市场敲响警钟,不断推升全球蛋价和肉鸡价格。禽流感导致的全球禽类产品供给侧受损或将持续,对我国鸡蛋和肉鸡将带来什么影响?市场上对我国肉鸡供应的担忧是否真的会兑现?

一、全球各地禽流感疫情正值季节性高峰:

导致此次禽流感疫情的病毒属于H5N1亚型。H5N1型禽流感病毒,是甲型流感病毒的一个高致病性亚型。本次全球流行的H5N1亚型禽流感病毒于2020年10月在欧洲开始爆发。截至目前,南美洲、亚洲、欧洲、北美、均已受到疫情不同程度的影响。

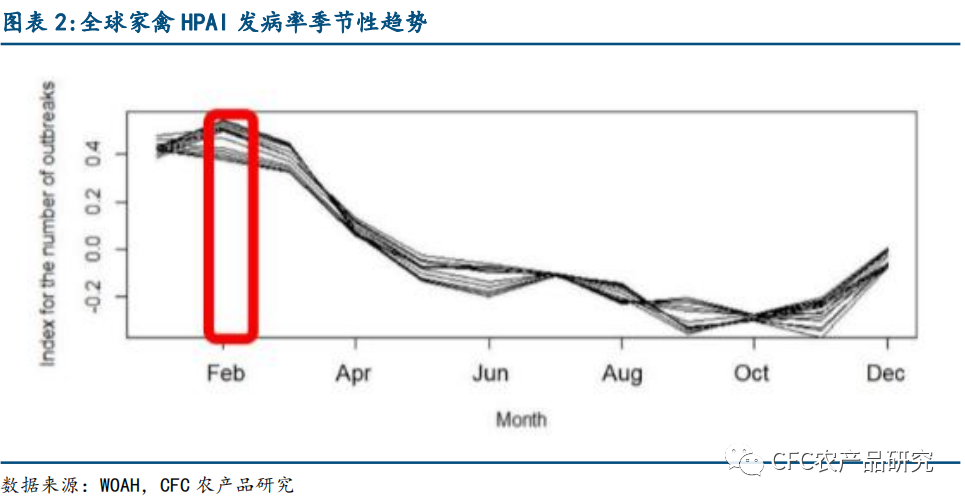

根据WOAH的历史情况来看,目前正处于禽流感爆发的旺季。

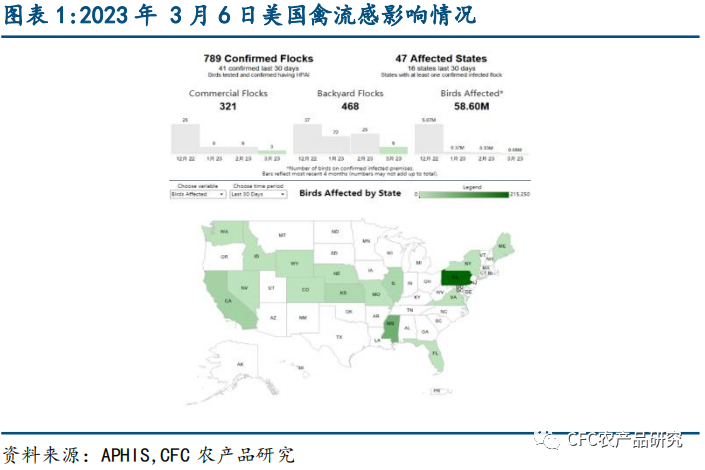

在受疫情影响最严重的美国,根据APHIS的数据,2022年2月8日至2023年3月6日疫情共波及美国47个州的约5900万只养殖禽类和野生禽类。

阿根廷农业食品卫生与质量服务局最新公布的信息显示,2023年2月15日至2月28日期间,阿根廷卫生检疫机构共检测甲型H5禽流感疑似禽类感染病例177例,确诊病例25例,疫情已经波及到八个省份。

日本农林水产省称,禽流感的爆发已经导致全国今年第一季度扑杀约1502万只鸡,创单季新高,扑杀蛋鸡总数约1386万只,占日本全国饲养总数的比例超过1成。

土耳其媒体于3月2日的报道称,土耳其阿菲永省和代尼兹利省(鸡蛋生产之都)暴发禽流感疫情。2023年1月20日至3月2日,两省已扑杀约650万只家禽。

二、 禽流感推升海外鸡肉和鸡蛋价格

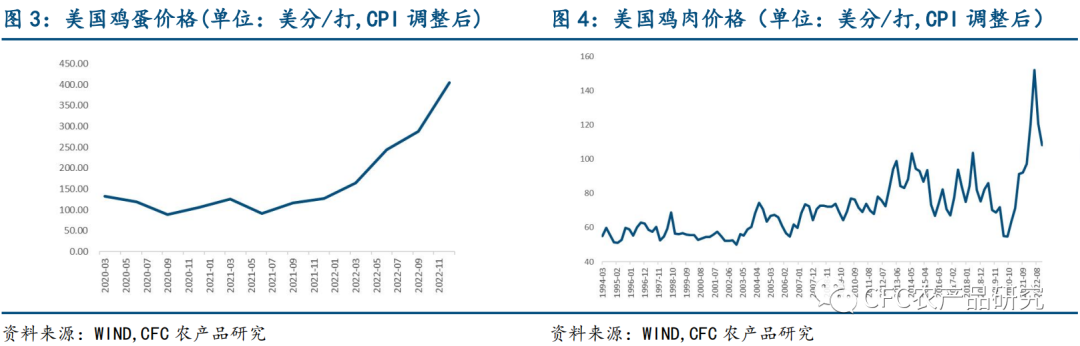

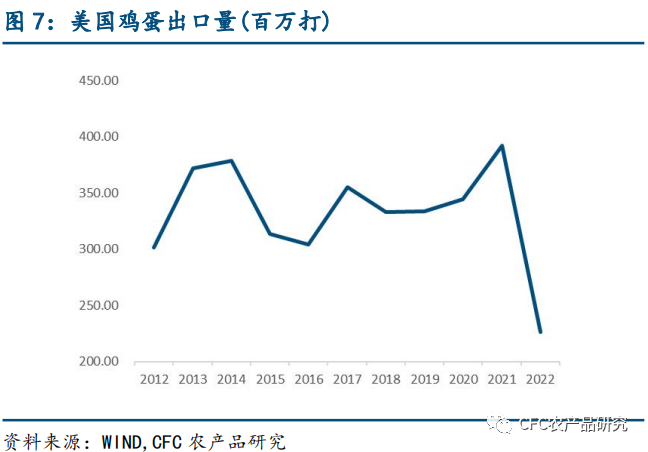

美国自2022年2月受禽流感疫情侵袭以来,鸡蛋价格、肉鸡价格一路走高。在2022年的12个月里,美国A级鸡蛋从1月份的1.93美元上涨到了12月的4.25美元,上涨了212.3%。2022年底美国肉鸡价格从年初110.9美分/磅上涨到了123.50美分/磅,上涨幅度为11.36%。根据美国农业部报道,美国2022年鸡蛋出口量为226.50百万打,同比大幅下降42.3%。

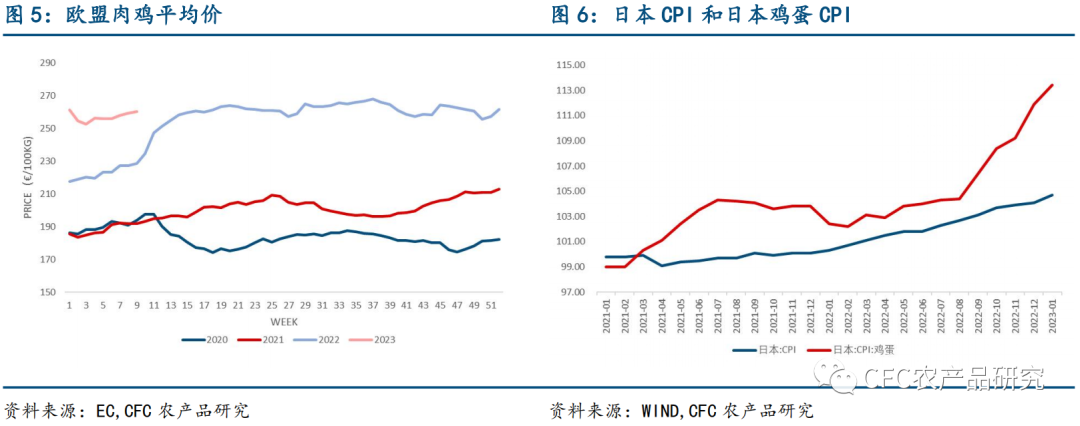

欧盟鸡肉价格自今年初以来,一直保持高位水平,截至2023年3月9日,欧盟肉鸡价格为€2.6/kg,同比2021年上涨35.63%,高于CPI上涨幅度(2023年欧盟1月的CPI同比上涨幅度为16.1%)。

日本鸡蛋价格数月以来持续上涨,2021年1月以来,日本鸡蛋CPI上涨14.5%而同时期的CPI上涨仅上涨4.9%。

台北市蛋商业同业公会2023年3月5日宣布,自2023年3月6日起鸡蛋批发价由原来的每台斤(一台斤为600g)52元(新台币,下同)上调至55元,产地价周四起由每台斤42.4元涨至45.5元。

三、我国大陆地区暂未爆发大规模禽流感疫情

前年年底一直到目前,国内只有个别地方出现H5N1亚型病毒引起的零星病例,但并未引起大规模疫情发生。与欧美不同的是,我国长期采取高致病性禽流感疫苗强制免疫政策,所以欧美容易大面积爆发高致病性禽流感疫情,而我国却得以幸免,我国禽流感疫苗的免疫覆盖率和免疫合格率都已经处于国际领先水平。

四、对我国鸡蛋和肉鸡进出口影响

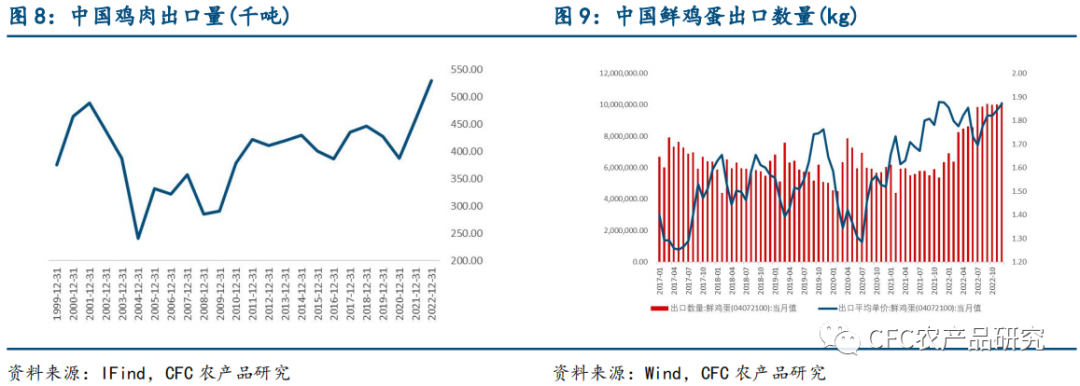

海外禽流感使得中国出口鲜鸡蛋量价齐升,但是据蛋商处获悉,历史上中国鲜鸡蛋出口主要还是面向香港澳门,此次也不例外,因为欧洲、美国等各国对鸡蛋进出口贸易有较为严格的检疫和食品安全措施,同时鸡蛋贸易通常面临较短的半径。鲜鸡蛋出口数量在量级上相比中国的产量和消费量都仍太小,但是边际变化仍值得关注。

中国出口鸡肉数量也显著增加。

五、对蛋鸡引种的影响

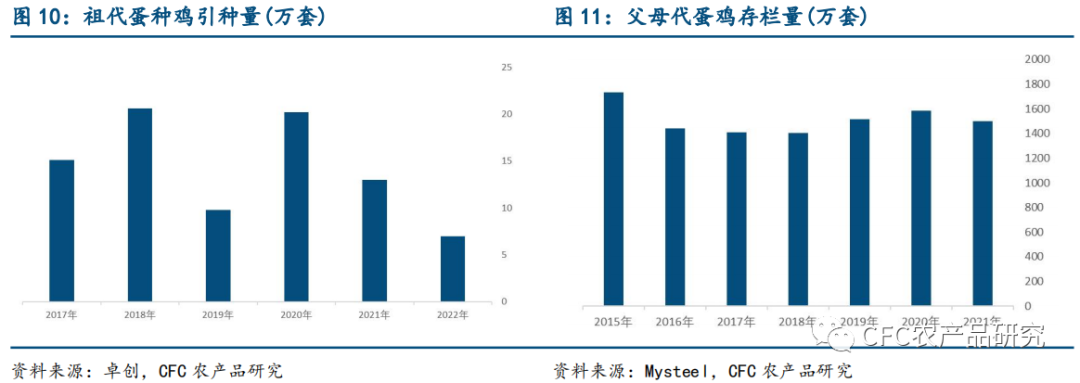

由于我国《进出境动植物检疫法》规定,禁止动植物疫情流行的国家和地区的有关动植物、动植物产品和其他检疫物进境。去年我国肉鸡和蛋鸡祖代引种显著受到海外禽流感以及疫情停飞航班带来的影响。

2022年我国蛋鸡引种量为7万套,同比下降46%。但是我国蛋种鸡的进口依存度并不高,根据上市公司公开资料,2020年末,我国当年新增的54.99万套祖代蛋种鸡中,国产品种占73.03%,国外品种仅占26.97%。我国主要从美国引种蛋种鸡,根据禽业协会数据,2021年我国从美国引进祖代蛋种鸡11.49万套,占总进口量73%,加拿大引进祖代蛋种鸡4.22万套,占比27%;2022年中国从美国引进祖代蛋种鸡40,160羽,占引种比61%;从加拿大引进祖代蛋种鸡26,039羽,占引种比39%。祖代引种量到父母代存栏量没有明显相关性。据某大型种鸡公司信息,目前以及可预见的未来一年的父母代蛋鸡都能满足需求。预估引种受限不会对国内蛋鸡表现影响。

六、对肉鸡引种的影响及肉鸡价格的传导

(一)祖代引种影响及传导

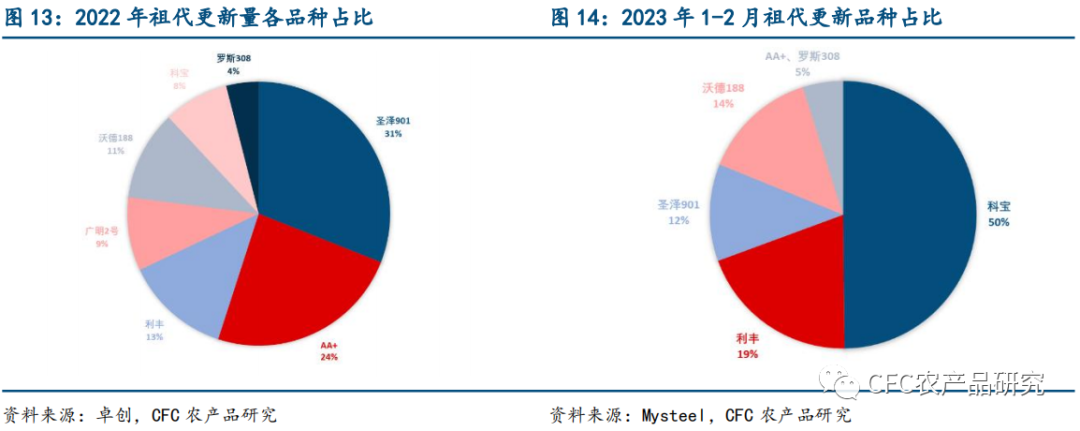

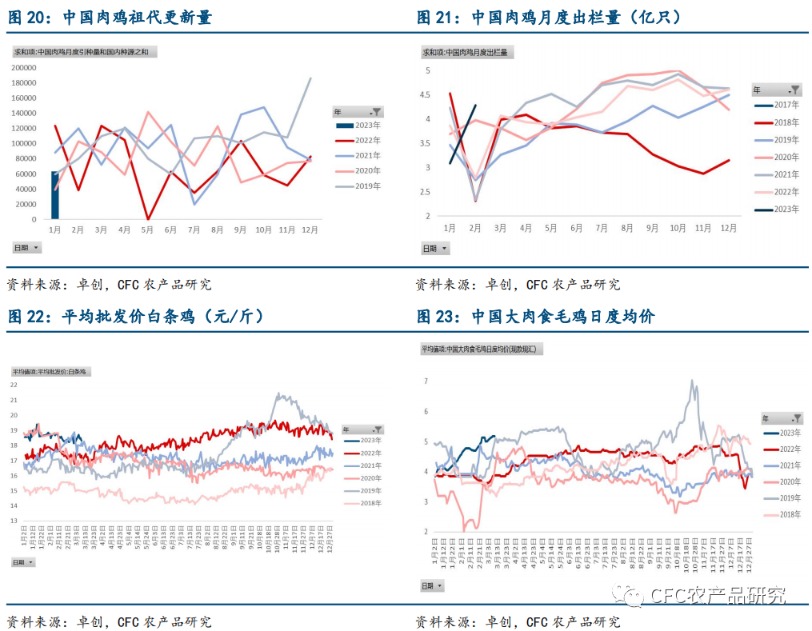

在过去较长时间内,我国肉鸡生产体系主要依赖国外引种,据《中国禽业发展报告》统计,2021年我国祖代白羽肉鸡从国外引种的比例为89.4%,主要引种品种包括新西兰的科宝、美国的利丰、AA+、罗斯308,引种主要来自美国(根据钢联数据, 2022年截至8月末,我国祖代种鸡引种87%从美国引进,新西兰和加拿大引种合计仅占13%)。这样的情况在2022年出现改变,2021年12月3日,国家畜禽遗传资源委员会审定通过“圣泽 901”“广明 2号”“沃德 188”3 个快大型白羽肉鸡品种,标志着我国拥有自主培育的白羽肉鸡品种,打破了种源方面的国际垄断。2022年8月26日,农业农村部印发《关于加快自主培育白羽肉鸡品种推广应用工作的通知》,提出五大措施加快“圣泽901”“广明2号”“沃德188”等3个新品种的推广应用。根据卓创数据,2022年祖代更新量,国产三大品种占比51%。然而今年由于2月份开始陆续恢复引种,新西兰的科宝又变成主要更新量的品种,这主要是由于虽然国产生产指标部分达到或超过国际水平,但是产业实践中最终的性能效益与国外品种仍有一定差距。

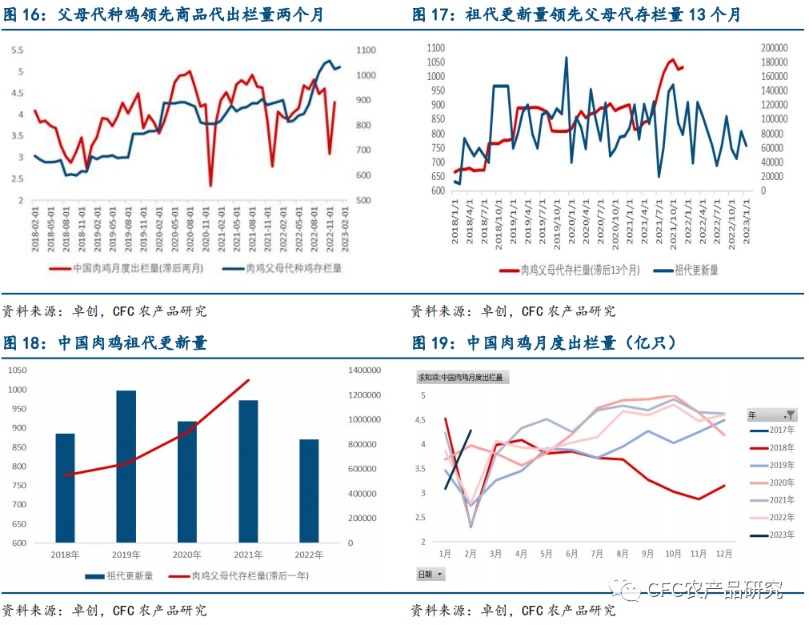

海外疫情使得我国肉鸡祖代更新量显著下降,根据钢联数据,2022年12月份,我国种用鸡进口量为1477吨,仅为过去3年同期平均水平的20%。根据卓创数据,2022年我国白羽鸡祖代种鸡更新量为84.28万套,同比跌27.27%(见图18)。这个祖代更新量缺口是否会反映到最后的商品代上呢?

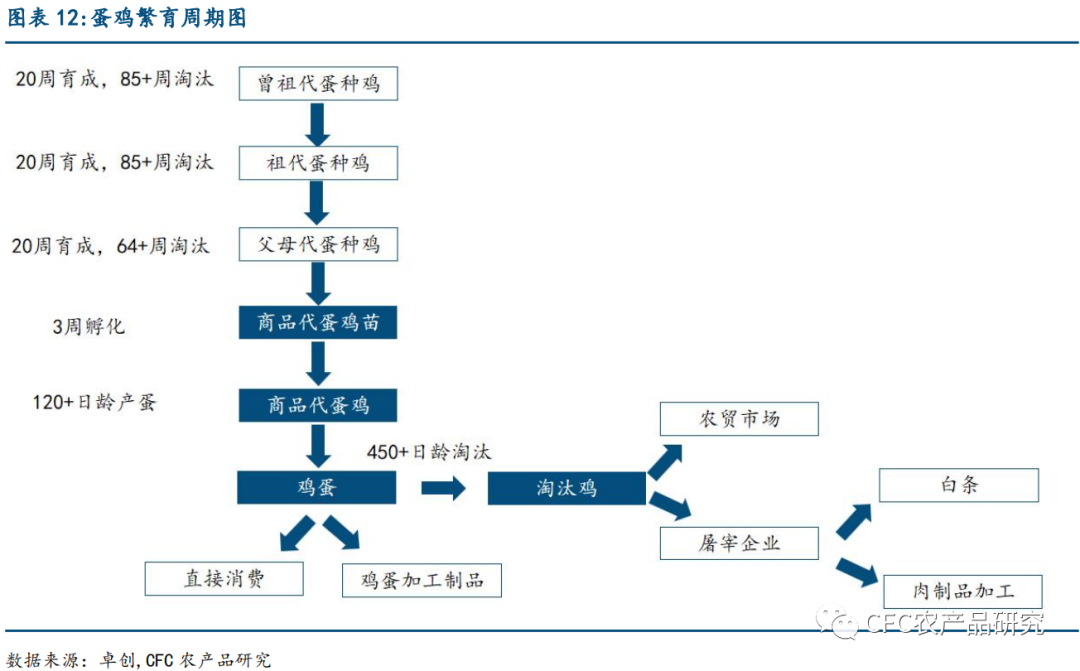

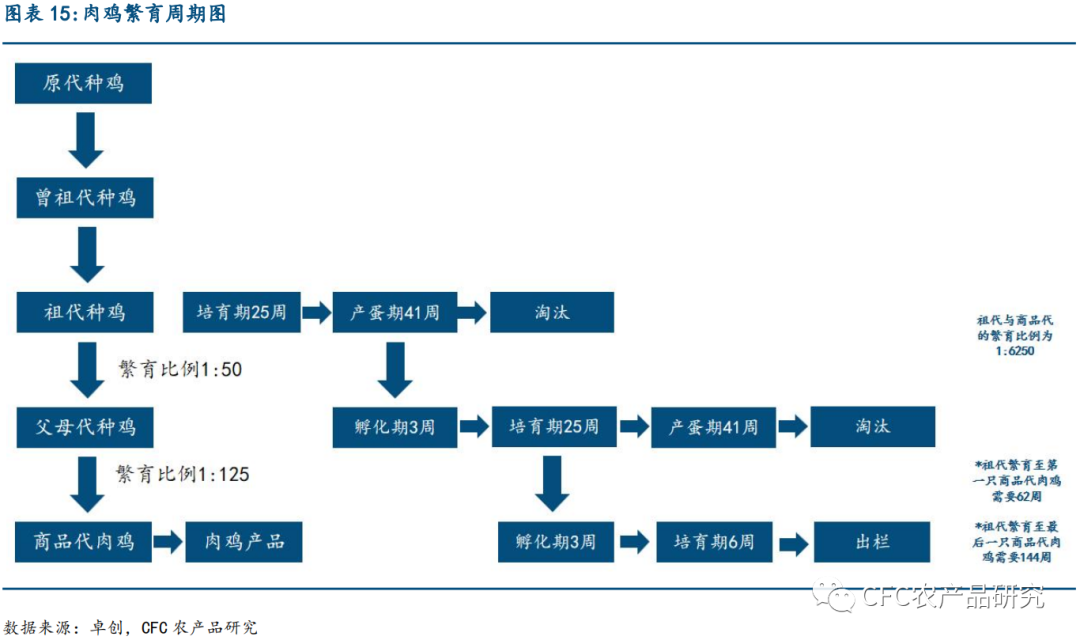

白羽鸡育种分为三代:第一代是祖代种鸡,一套祖代鸡可以繁育出45-50套父母代种鸡,大概在68周左右淘汰;第二代是父母代种鸡,一套父母代鸡可以繁育出120-130套羽商品代鸡苗,父母代从祖代鸡引种后大概96周左右淘汰;第三代是商品代肉鸡,该品种种鸡反应直接供给,是指经屠宰提供鸡肉的商品鸡。白羽鸡产业链传导,包含三代,不考虑换羽操作,从祖代引种到商品代初次出栏的时间通常为15个月左右。

祖代鸡苗到父母代存栏在产大致为13个月,去年引种受限的显著影响发生在2022年4月以后(4月前也有所受限,如图20),也就是如果传导链条祖代-父母代-商品代通畅祖代对商品代有影响的话,会在今年5月开始对父母代存栏产生影响,并对父母代存栏两个月后的商品代存栏产生影响(我们发现数据上父母代存栏量与两个月后的商品代存栏量相关性明显,见图16)。

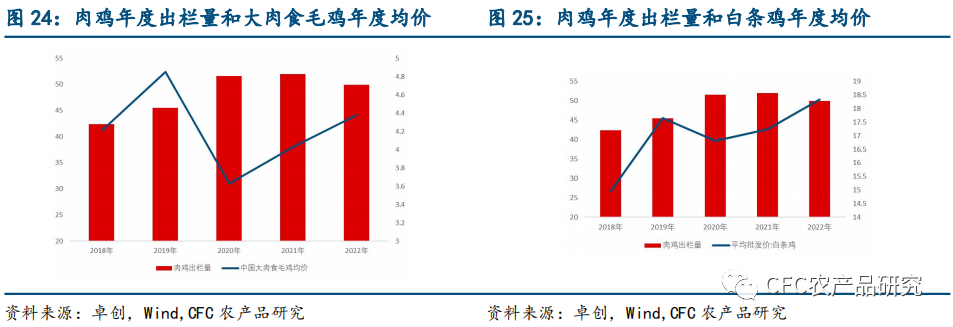

那么5月开始的父母代存栏究竟会不会表现出祖代不足的影响以及影响有多大?我们发现祖代更新量与13个月后的父母代存栏量有一定相关关系,如图17和18,年度数量来看也有一定的相关关系。但是2020年祖代年度的减量并未造成2021年父母代存栏的下降,相反父母代存栏继续增加,这是由于当年父母代鸡苗价格较高,祖代换羽和延养情况较多。按照先例,2022年祖代更新量同比减少的27.27%的量可以通过延养和换羽弥补上缺口吗?

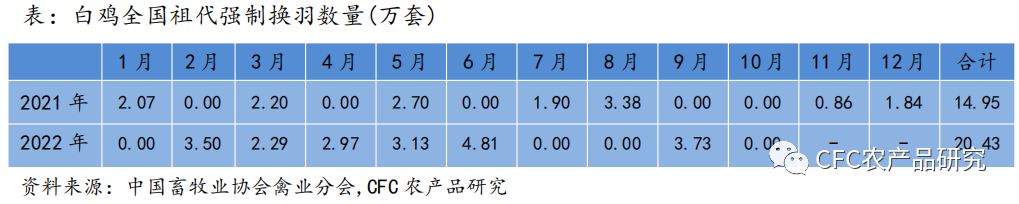

但是有关换羽方面,根据益生的公告,种鸡能否换羽取决于种鸡的性能,种鸡的性能差,换羽后的性能通常也较差。种鸡换羽会带来生产性能的下降和配套的公鸡不足,现在的换羽难度比之前更大。去年祖代的更新量中,国内自繁比例较高,据卓创资讯数据统计,2018-2021年国内自繁更新量占比在20%左右,2022年占比增至51%以上,共提升30个百分点。而根据产业信息了解到,国产品种的生产性能实际表现仍有待提高,因此可供换羽的种鸡数量就更少。据中国畜牧业协会统,2022年祖代肉种鸡换羽量约占祖代更新量的20%左右,预估未来换羽不会超过此比例。因此依靠换羽弥补引种缺口并不十分可靠。

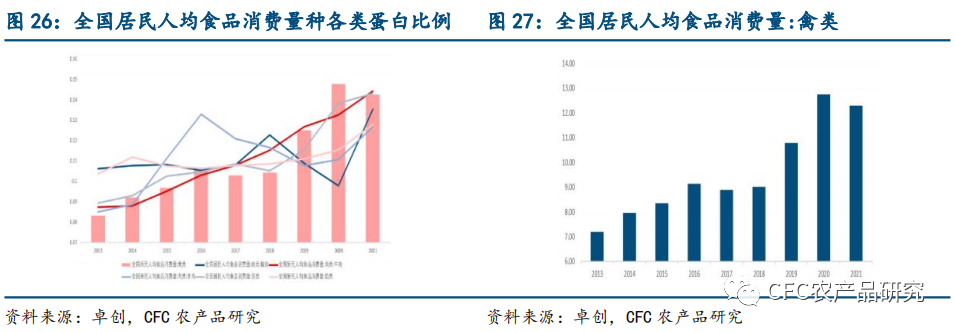

综上,我们预估今年5月开始父母代种鸡会明显表现出祖代缺口的影响,并体现在两个月后的商品代上,从而缩减肉鸡供应,进而推动鸡肉价格上行 (如图27中除了2018年鸡肉消费量还较低,因此出栏和价格均较低外,往后时间出栏量较低的年份基本对应价格较高,出栏较高年份对应价格较低)。

不过,我们预估明年开始引种不足的影响将会消退,因为根据钢联数据,今年祖代引种情况整体好于去年,预计3-12月份将有36万套美国安伟杰引进;3月份也将有一定的新西兰科宝引进。

(二)禽肉消费预估增长,供弱需强,肉鸡价格下半年有望抬升

近年来,随着预制菜、外卖行业、健康饮食习惯的兴起和发展,我国居民人均禽肉的消费数量和占比均显著上升,根据经合组织的数据显示,2022年,日本居民人均禽肉消费量为17.81kg,韩国为20.20kg,而我国2021年居民人均禽肉消费量为12.30kg,与日韩相比我国禽肉消费还有较大提升空间。

今年随着疫情的放开,禽类的人均消费量有望恢复增长,人口预估小幅下降,则总体禽类消费有望增加。下半年是传统猪肉、禽肉、蛋类消费旺季,引种缺口叠加季节性影响,肉鸡价格有望明显抬升。

一周阅读排行