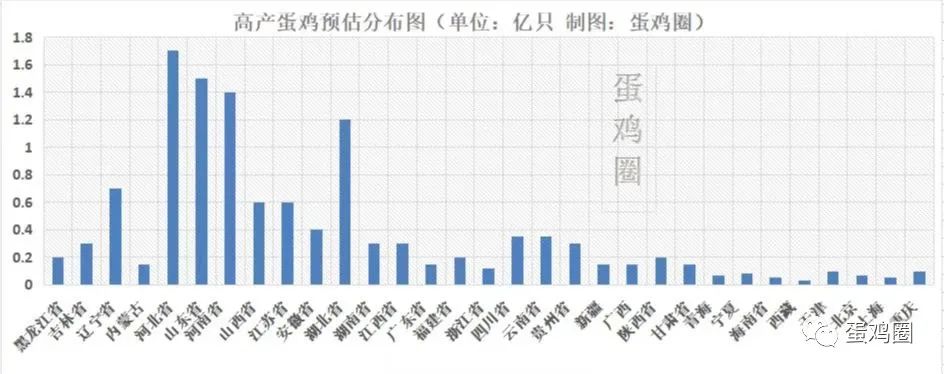

中国的蛋鸡产能分布,已经从最开始的最北方,逐步南移,存栏量衰减,从最北方,向中部地区转移,过去传统意义的鲜蛋消费区,存栏量在上升,本地鲜蛋供应量上升。中大型规模化蛋鸡场,阶段性集中进入,在快速推动产业变革。

东西南北中,各省份,蛋鸡存栏量开始均衡化,近些年,产蛋鸡数量,低于2000万只的省份,没剩几个,部分低于2000万只的省份,产蛋鸡的数量,也在逐步上升中。

本地化鲜蛋供应量,在提升,所需调入量下降,过去那些大产区,随着需求下降,存栏量逐步同步减少。

在产能转移,需求变化时,部分人的业务重心,可能就面临转向,过去在老产区,做大流通调运的贸易商,随着本地产能减少,鲜蛋价格上升,失去调运的差价优势,收货量减少,业务则面临转型。

同时,本地化城市鲜蛋需求量,在提升,优质蛋的需求量,在提升,是否可以转做本地城市内部供应链呢?

产能一调整,需求一调整,带来的是“危”和“机”,企业战略即需要提前同步调整。您看到的是危还是机,将决定未来一段时间内,是否可以继续立于行业。

动保企业及经销商,饲料企业及经销商,疫苗企业及经销商,屠宰企业及经销商,专业青年鸡企业及经销商等等产业链各环节,是不是也需要跟随调整呢?

鲜蛋的消费总量,一定是跟随人口分布,来决定多与少,南北经济带的成型,人口分布以北上广深的一线成为主要区域,以省会城市为中心向下片状聚集,特别是年轻人口。

形成一片片新的肉蛋奶消费集中区,未来哪些城市和地区,还有养殖增长潜力,就看周围分布的中大型场有多少。

一周阅读排行