第14周周评:目前猪肉消费需求形势依旧严峻 出栏大猪价格总体偏弱走势为主

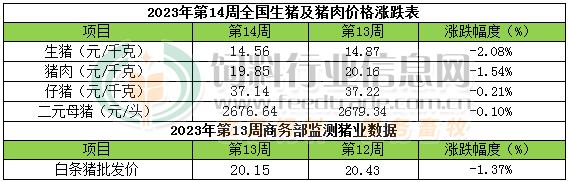

本周生猪价格为14.56元/千克,较上周下跌2.08%;猪肉价格为19.85元/千克,较上周下跌1.54%;仔猪价格37.14元/千克,较上周下跌0.21%;二元母猪价格为2676.64元/头,较上周下跌0.10%。

商务部监测数据显示,2023年3月第5周商务部监测全国白条猪批发均价为20.15元/公斤,环比下跌1.37%。

生猪价格:生猪价格继续下跌

本周生猪价格环比继续下跌,吉林在6.76-7.06元/斤,较上周下跌0.22元/斤,辽宁在6.82-7.12元/斤,较上周下跌0.15元/斤。北京在7.12-7.42元/斤,较上周下跌0.21元/斤。浙江在7.52-7.82元/斤,较上周下跌0.19元/斤。新疆在6.48-6.78元/斤,较上周下跌0.04元/斤。四川跌至6.85-7.15元/斤,河北跌至6.91-7.21元/斤,山东跌至6.58-6.88元/斤,河南跌至5.99-6.29元/斤,广东跌至7.50-7.80元/斤。

猪肉价格:商务部监测2023年3月第5周白条猪批发价格环比下跌。需求偏弱,白条走货不佳,猪价持续下跌,猪肉价格也持续回落。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比下跌0.40%,较去年同期上涨58.50%,全国500个农村集贸市场仔猪均价为37.92元/千克。据本网统计本周三元仔猪价格为37.14元/千克,猪价持续低迷,加上仔猪价格高位,补栏情绪减弱,周内仔猪价格持续稳中偏弱运行,多观望稳定为主。

猪粮比价:本周猪粮比为5.3,较上周持稳。玉米价格为2.77元/公斤,较上周稳中偏弱,本周自繁自养亏损118元/头。随着国内主产区玉米价格的持续回落,加之基层余量大幅减少,持粮主体的出货速度明显减弱,下游需求依旧疲软,用粮企业的采购积极性不高。4月份,中国养殖及饲料生产加工市场将继续缓慢恢复,但受畜禽水产品消费需求总体明显偏弱影响,养殖市场的恢复进度将依旧明显偏缓慢,因此饲用玉米原料的消耗需求总体依旧偏弱,预计到4月下半月后,养殖市场的恢复才会有相对明显的起色。叠加小麦价格持续走跌后对玉米的替代潜能开始逐步凸显,对玉米价格也将形成打压。因此我们预判4月份大多数时候,玉米价格总体依旧继续偏弱走势为主,局部持续回调与局部持续弱稳交织存在的局面将依旧保持,到4月下半月后段才有望跌幅放缓或止跌回涨几率逐步提高。

行情汇总:本周生猪价格环比继续下跌,其余仔猪及猪肉价格也继续回落。受大范围降雨影响生猪出栏,叠加清明节日到来,部分养殖户存在抗价情绪。不过天气转晴后,养殖端出栏积极性提高,加之清明节过后节日效应消失,市场无利好,养殖端存在恐慌性出栏,加上受宏观经济发展受挫影响居民收入及生活支出及消费,消费无明显支撑,市场整体表现供强需弱。周内猪价持续偏弱震荡,周度环比继续下跌。4月上半月期间大多数时候猪肉消费需求形势依旧异常严峻,对猪肉及猪价的支撑力度依旧明显不足。因此预判4月上半月期间大多数时候,出栏大猪价格依旧总体偏弱走势为主,但猪价已经逐步接近底部,预判4月下旬随着居民消费需求相对明显的逐步恢复,猪价有望逐步走出泥沼,在下旬开始收窄跌幅止跌回涨。并在5-7月份、7-9月份以及12-2024年1月份期间总体上走出一波上涨行情。但结合消费推演数据来看,基于供需客观数据而言,本年度要实现猪价大幅明显快速上涨,难度极大,年内猪价总体走势谨慎乐观。

猪价跌势“突变”,北方多地“飘红”,发生了啥?

【导读】进入4月份,月初受清明利好带动,猪价短暂偏强,但是,由于下游市场补货积极性较差,市场对于一天的清明假期预期不高,猪价跌势反扑,最近几日,屠企报价呈现滑坡下跌的态势,但是,由于市场情绪多变,养殖端亏损卖猪的情绪不高,猪价跌势“突变”,北方多方止跌“飘红”,那么,市场发生了啥?

据最新屠企报价了解,4月8日,全国外三元生猪价格出栏均价维持在14.35元/公斤,猪价下跌0.07元,本轮猪价呈现3连降,国内市场猪价大部下跌,但是,北方部分地区,猪价陆续止跌“飘红”,市场情绪陡变!但是,猪价上涨幅度偏弱,国内大部地区维持偏弱调整的态势!

其中,在北方地区,东北市场,屠企报价横盘偏强,黑龙江地区企稳,吉林以及辽宁地区报价上涨0.05元,生猪均价徘徊在13.85~14.1元/公斤。在华北地区,内蒙偏强,河北企稳,京津以及山西窄幅下跌0.05~0.1元,屠企报价普遍在14.1~14.55元/公斤!

在南方产区,西南地区,屠企报价大部下跌,川渝市场报价逐步跌至14.4元,而在云贵市场,云南行情触底14元/公斤。在华东地区,屠企报价大部企稳,山东市场波动偏弱,生猪均价14.65~15.1元/公斤。在华中地区,河南窄幅上涨0.05元,湖南、湖北以及江西报价下跌0.1~0.2元,湖南跌至14.4元/公斤。在华南地区,两广市场下跌0.1~0.3元,广东跌至15.05元/公斤!

目前,国内猪价横盘下挫,高价猪源不断寻底,国内大部地区,猪价跌破15元/公斤,北方部分地区,屠企报价逐步跌破14元/公斤!目前,全国生猪均价维持在13.85~15.1元/公斤,区域猪价缺乏明显的价差!

从市场反馈来看,目前,南北地区,北方市场猪价下跌支撑转弱,多地猪价“飘红”,个人认为,由于东北、华北地区,生猪均价逐步触底14元/公斤,东北部分地区,猪价跌破14元,养殖端出栏亏损压力陡增,市场亏损卖猪的情绪转差,散户猪场挺价情绪反弹,社会面猪源供应缩量,屠宰场压价支撑转弱,北方多地规模猪企溢价出栏现象增多,多地猪场涨价0.1~0.2元/公斤左右!

而在南方市场,由于生猪出栏积极性较高,散户以及集团化猪企呈现增量出栏的表现,屠宰场顺势压价,猪价延续大部下跌的态势,但是,在华东地区,受北方散户猪场扛价情绪支撑,市场观望情绪转浓,猪价跌势逐步减弱!

因此,受市场情绪变动,养殖端认价出栏情绪转差,叠加,国内屠宰场开工率高位徘徊,南北多地屠企仍有逢低分割入库的操作,市场情绪有所变化,猪价底部支撑转强,个人预测,未来1~3日,猪价或将逐步止跌,南北市场“低价补涨”现象或将增多,短期内,市场或将维持弱势震荡的走势!

生猪扎堆出栏打压肉价 期货近弱远强 新周期何时开启?

生猪价格已连续下跌3周。

进入4月以来,猪肉行情似乎并未见好,现货和期货价格持续探底。截至4月6日,我国各省外三元生猪平均价格为14.41元;内三元每公斤14.27元。期货方面,当天主力2305合约创出14770元/吨新低。

近期生猪期价还出现近弱远强的局面。有业内人士表示,这是由于生猪期货近月合约受到现货市场疲软拖累,而生猪期货远期合约则因市场预期未来需求增加而相对偏强一些。

与肉价持续下跌不同,近期A股生猪养殖板块表现抢眼,其中,新五丰和巨星农牧两家公司股价强势,近期的价格涨幅已超过50%。

此外,“非瘟疫情”消息在市场上传播,其实际影响有多大?对此,《华夏时报》记者采访获悉,有机构专门进行了实地调研。

上述多维数据背后蕴藏着什么样的市场逻辑,新一轮猪周期何时开启?

生猪扎推出栏

数据显示,2月末猪价逐步走低,进入3月末下跌幅度明显扩大,到4月6日时,全国生猪均价回落至14.5元/公斤,较2月末临近16元/公斤,出现10%左右下跌。

农产品集够网研究总监林国发接受《华夏时报》记者采访时表示:“虽然当前猪价下跌幅度较四季度高点下降幅度小,但年后猪价2月高点也仅仅是成本线附近,目前的下跌更是导致行业处于亏损。”

林国发称,整个2月末至今,猪价主要是震荡走低,背后是年后猪价反弹后,市场过度乐观,年前未出栏大猪不再顺势出栏,进而转为压栏,随着时间推移,压栏猪体重越来越大,下游需求不足情况下,猪价不断走低,养殖户出栏意愿逐步增强,出栏量增加,猪价持续呈现弱势,猪肉价格跟随猪价走低。

中信期货研究所商品研究部副总经理李兴彪也对《华夏时报》记者表示,近期全国猪病情况有所好转,小猪出栏比例有所下滑,所以导致整体出栏均重环比增加,目前均重在122.15kg左右,超过标准体重120kg,供应较为充裕。

据记者了解,需求方面,除了前两天受到清明假期的提振,宰量小幅上涨外,其余时间需求平淡,且不少农批市场一度出现烂市现象,猪肉终端走货一般,白条价格也跟随毛猪走弱,需求并没有明显的好转的信号。截至4月4日,根据Mysteel数据显示,白条价格18.31元/kg,已经持续下跌近一个半月。

李兴彪表示,从目前来看,当前市场供应较为充裕。长期来看,根据10个月前能繁母猪指标推算,上轮母猪补栏从2022年5月至2023年初,决定了2023年二季度开始供应逐步兑现的大方向。短期来看,当前均重在122.15kg左右,超过标准体重120kg,养殖端大猪尚未出完,供应较为充裕。

在存栏数据方面,林国发称,按照农业农村部公布数据,“今年2月份全国能繁母猪存栏量为4343万头,同比增长1.7%,比4100万头的正常保有量多243万头,相当于正常产能调控目标的105.9%”。

“目前生猪产能处于偏高水平,加上经历2021年和2022年母猪产能优化,母猪繁育性能大幅提升,单头母猪产仔数量增加,叠加年后猪价强势反弹,压栏惜售,增加大猪数量。因此,生猪存栏偏大。”林国发称。

非洲猪瘟影响有限

虽然近期市场上有关于“非瘟疫情”带来市场产能冲击的消息,但从企业自身而言,并未有明显感受。

李兴彪接受《华夏时报》记者采访时表示:“根据我们团队走访调研东北、河南、四川的情况来看,一季度非瘟疫情确有发生,且较往年同期略严重,但主要在局部区域爆发,并非大面积传播。具体来看,本轮非瘟疫病呈现点状爆发,在山东泰安、临沂等地较为严重,当地产能受损程度相较其他区域更大。”

根据李兴彪的说法,其团队走访的东北区域,疫病主要集中在2022年11月—2023年2月,当前已经过了疫病高发时期,从屠宰企业小猪收猪情况也可看出疫病逐步得到控制。河南区域,疫情在春节后才开始出现,但猪场防疫较为及时,疫情来得快去的也快。至于四川区域,由于所处南方,相对北方气温较高,昼夜温差较小,虽疫病影响也高于去年同期,但整体较轻且控制较好。

从疫病较为严重的北方省份来看,根据涌益咨询,2—3月份出售小体重猪占商品猪出栏量的累计幅度约为13%,远高于全国平均水平(7%左右);另评估母猪受损幅度约为7%。

从全国范围来看,李兴彪表示,今年疫情影响力度有限,通过观测小猪出栏占比来侧面反映小猪受损的情况,可以发现,环比来看,今年年初至2月底,90kg以下小猪出栏占比不断增加,从5.7%增至8.2%,说明这段时间全国范围内小猪受猪病影响导致被动出栏情况有所增加。

“从2月底至今,小猪出栏占比从接近8%回调至6.8%,说明当前疫情整体控制较好。同比来看,我们发现今年该指标位于最近4年来较低位置,说明虽然局部较为严重,市场情绪不断发酵,但是基本面来看,疫情对于小猪的影响并不严重,且远低于2021年水平。”李兴彪称。

对于猪肉价格变化,前不久温氏股份在中金公司组织的线上电话会上表示,猪价持续低迷,除了季节性影响外,可能还与担心疫病影响等导致社会肉猪提前出栏,进而导致阶段性供给增大有关。

中小养殖户持续亏损

数据显示,今年一季度,全国生猪均价从年初的15.7元/公斤下跌至2月初的14.7元/公斤,然后阶段反弹至3月初的15.9元/公斤,而后猪价再度回落,到3月底猪价下跌至15元/公斤以下,整体来看,一季度生猪均价15.3元/公斤。

林国发称,养殖成本也随着饲料价格的下跌而下降,生猪成本从年初的16.6元/公斤,下跌至3月底的15.8元/公斤,生猪价格始终低于养殖成本,中小养猪户在2023年一季度处于持续亏损的状态。

“目前只有一些养殖效率较高,且猪场前期建设、固定资产基本摊分完毕的养殖主体在3月能实现正利润,但1月和2月同样是亏损,整个季度亏损。3月份猪价的水平下,大部分养殖主体都能实现正现金流,亏损主要是固定资产折旧及其他费用摊分。”林国发称。

有养殖户对记者表示,过去三年猪价大幅波动,很大因素就是“赌猪价”,猪价压栏,跌价惜售,等到无法承受亏损才出栏认亏;养殖业是基础行业,更应该关注的是养殖效率和成本,而不是过度关注猪价,过度关注猪价很大概率会出现涨价惜售,跌价前期惜售,最终猪越养越大,越大越亏,亏损出栏,甚至直接清栏离开养殖市场。

对于期货投资者,林国发表示,主要还是不要盲目跟风追涨,目前价格跌破成本线,不一定马上止跌,但也需要注意随着现货恐慌,恐慌虽然需要时间平复,但一般不会持续太久,后期主要关注是否出现中小型体重生猪也跟随性出栏,如果出现,行情就有望企稳。

“随着产能提升,生猪养殖进入拼成本阶段。养殖效率增加,疫情虽然偶发,但较过去减弱。行业今年给到平均17元/公斤价格还是存在较大可能,主要区间在14—20元/公斤,分批出栏,关注区间成本,勿压栏赌价格。”林国发称。

新一轮猪周期年内开启?

养殖板块近一周出现了逆市反弹。

李兴彪称,生猪养殖行业已经连续亏损约十三周,行业持续处于亏损状态,是资金左侧抢跑时间点。当前猪价低迷,补栏低于预期,叠加猪瘟爆发,需求回暖的大前提下,建议二季度关注养殖ETF。

“接下来看,短期内,生猪均重压力偏高,终端消费表现疲软,基本面或维持弱势,后期五一节日的消费驱动可能对猪价形成一定提振,但是2月底3月初的二次育肥尚待出栏,来自供给的压力释放仍需重视。”李兴彪称。

中长期来看,李兴彪表示,年初断奶仔猪、育肥猪的损失,可能使三季度生猪的实际出栏压力下降,叠加中秋、国庆前的节日效应,基本面或改善,同时需要关注二次育肥的入场情况,二育群体的进场和释放,会给市场带来助涨助跌的影响。此外,还需关注政策方面信息,目前生猪价格再度下跌,需要关注猪粮比价是否会再度触发收储预警,政策信号也会影响短期的市场情绪。

华创证券近期也发表了一份生猪养猪行业的深度报告。报告指出,2022年冬季开启的去产能或磨平了2022年下半年的所有增量,且去产能与疫情仍然在持续,因此,2023年供给或少于2022年。

“叠加需求恢复,我们认为新周期有望于2023年开启。长期来看,在整个行业平均成本抬升至18元以上的背景下,预计未来的猪价年度均值会在20—30元之间高位震荡。”华创证券称。

国内产能仍在持续释放 短期预计生猪期价震荡下跌

消息面

截至3月31日当周,自繁自养生猪养殖利润为亏损283.12元/头,3月24日为亏损259.30元/头;外购仔猪养殖利润为亏损486.04元/头,3月24日为亏损472.77元/头。截至3月29日,全国生猪出场价格为15.13元/公斤,比3月22日下跌1.56%;主要批发市场玉米价格为2.90元/公斤,比3月22日下跌0.68%;猪粮比价为5.22,比3月22日下跌0.76%。生猪交易体重止跌回升,上周屠宰量低开高走出现反弹,但绝对量已远低于去年同期水平,上周样本企业屠宰量95.49万头,周环比升4.14%,同比降0.18%。

机构观点——银河期货:

展望二季度,国内生猪产能仍在持续释放中,虽然一季度出栏略高于预期可能会对后市出栏潜力有所透支,但整体来看量级比较有限,在猪价整体处于下行通道的情况下,二次育肥意愿也会减少。需求端可能会因为二季度节假日的增多有所改善,但估计整体市场仍将以供需偏宽松为主,价格继续维持偏弱运行。

一周阅读排行