第45周周评:生猪均价环比止跌上涨 仔猪价格结束10周连续行情

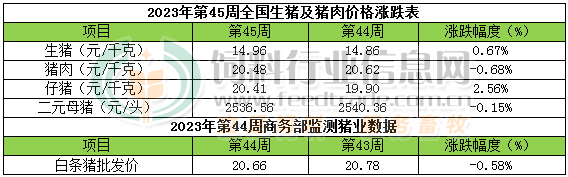

本周生猪价格为14.96元/千克,较上周上涨0.67%;猪肉价格为20.48元/千克,较上周下跌0.68%;仔猪价格20.41元/千克,较上周上涨2.56%;二元母猪价格为2536.56元/头,较上周下跌0.15%。

商务部监测数据显示,2023年11第1周商务部监测全国白条猪批发均价为20.66元/公斤,环比下跌0.58%。

生猪价格:生猪价格涨跌不一

本周生猪价格涨跌互现,吉林在7.35-7.65元/斤,较上周上涨0.02元/斤,辽宁在7.16-7.46元/斤,较上周下跌0.06元/斤。北京在7.21-7.51元/斤,较上周下跌0.01元/斤。浙江在7.51-7.81元/斤,较上周上涨0.10元/斤。新疆在7.04-7.34元/斤,较上周上涨0.10元/斤。四川涨至7.45-7.75元/斤,河北跌至6.72-7.02元/斤,山东跌至6.45-6.75元/斤,河南涨至6.08-6.38元/斤,广东跌至7.72-8.02元/斤。

猪肉价格:商务部监测2023年11月第1周白条猪批发价格环比继续下跌。终端消费跟进不足,肉价上涨支撑力度不够,猪价下跌,白条价格也继续回调。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比下跌3.20%,较去年同期下跌47.00%,全国500个农村集贸市场仔猪均价为24.80元/千克。据本网统计本周三元仔猪价格为20.41元/千克,局部地区非瘟疫情频发有部分母猪及仔猪损失,刺激专业能繁场抗价情绪上升,周内商品仔猪出场批发价格继续呈涨势,周度均价环比止跌上涨,结束连续10周下跌行情。

猪粮比价:本周猪粮比为5.59,较上周持平。玉米价格为2.67元/公斤,较上周小幅偏强,本周自繁自养亏损232元/头。国内主产区雨雪天气较多,上市新季玉米质量较差,加工企业采购积极性偏低,大部分企业还有小麦、水稻等替代品库存,短期内对玉米需求量有限。预判11月份大多数时候产区玉米价格将继续在10月末已经构建的阶段性底部区间有限震荡,大涨大跌均缺乏基础,月度均价环比继续下跌的几率偏高且跌幅依旧偏高因为月度价格基数过低的缘故。12月份随着更多玉米水分下降至标准水平,大量贸易商及储备企业将集中入市收购,有推涨玉米价格自底部反弹上涨的动力存在,因此12月份产区玉米月度均价环比止跌上涨的几率逐步提高。春节前的1月份,随着更多标准水分玉米上市叠加春节前部分种植户有变现需求,市场供应量增加有再度压制价格走跌的机会存在,而春节前的1月中下旬需求端的适度备货行为对价格或有短时提涨动力,但不影响月度均价环比走跌的大趋势。

行情汇总:本周生猪均价环比止跌上涨。上半周受东北雨雪天气影响,局地生猪出栏受阻,也带动各地看涨情绪增强,卖猪积极性降低,屠企采购难度增加,支撑猪价上涨。下半周随着天气好转,生猪出栏积极性提高,屠企收猪顺畅,而消费跟进不足,批发市场白条走货一般,供需博弈,猪价下跌。整体本周周内猪价先扬后抑,周度均价环比止跌上涨。预判11月上半月期间猪价将继续在底部震荡,下半月期间猪价自底部逐步回涨的几率将逐步提高。11月份出栏大猪月度均价环比继续下跌的几率更高。更远看,推演数据显示12月份出栏大猪数量将继续下降,这对猪价走势形成一定利多,因此预判12月份猪价在11月末基础上继续回升的几率偏高,12月份月度均价环比止跌转上涨的几率偏高。春节前的1月份,单纯的从供需结构推演数据上看,1月份猪价在12月份基础上继续上涨的几率偏高,2月份则呈跌势。育肥利润方面,由于11月大多数时候,全国猪价平均值均继续处于盈亏平衡线下方,因此我们预判11月份大猪育肥毛利润全国均值继续处于亏损当中,但北方地区部分市场在11月下半月后段有望上升到成本线以上。即便12月份大多数时候,全国大部分地区要实现盈利均存在明显难度,12月下半月-1月份期间实现盈利的几率则相对偏高,总体上市场形势偏于悲观。

3连降!猪价“节节低”,11月要跌破7元/斤?

【导读】立冬节气到来,近期,冷空气活动频繁,北方地区气温陆续跌破0℃,但是,近期,猪肉消费回升较为缓慢,气温下降并未大幅改善生猪白条走货的表现,反而,受北方多地猪场疫病较多,居民消费替代的情绪较高,而受阶段性猪源供应集中,需求缺乏利好,猪价呈现“3连降”的走势,价格“节节低”,那么,本轮猪价下探,11月要跌破7元/斤?具体分析来袭!

据数据统计了解,11月11日,全国外三元生猪价格,出栏平均价在14.36元/公斤,下跌0.14元,市场呈现三连降的走势,累计下跌幅度在0.6元/公斤,猪价大幅走低,国内市场呈现普遍偏弱的走势,从机构数据分析,由于进入饲料成本下滑,本周国内生猪育肥盈利有所改善,自繁自养头均亏损减少至100元/头,外购仔猪育肥亏损减少至295元/头左右,生猪价格过度下跌处于二级预警的范畴,部分产区,猪粮比值或将跌破5;1。

从国内分区反馈显示,11月11日,南北地区,猪价延续大部下跌的走势,仅有新疆地区,猪价逆势上涨,河南以及河北地区,市场有横盘企稳的表现,南北主流地区,猪价下跌0.05~0.35元/公斤!

具体来看,在北方市场,黑吉辽地区,生猪报价下跌0.1~0.2元,屠企报价跌至14.1~14.65元/公斤,在华北市场,京津市场跌至14.4元,内蒙跌至14.1元,山西以及河北报价跌至13.7元/公斤,在西北地区,陕甘地区跌至14.15~14.4元/公斤;

在南方市场,西南地区,川渝以及云贵市场,屠企报价14.2~14.75元,四川报价14.75元/公斤。在华东地区,生猪报价跌至13.5~15.7元,山东、安徽以及江苏报价跌至13.5~13.95元,浙江报价跌至14.8元/公斤。在华中地区,河南市场报价企稳13.6元,两湖市场报价13.75~14.3元/公斤,而在华南市场两广地区,猪价跌至14.3~15.4元/公斤!

目前,生猪市场呈现“破7入6”的表现,河南、山东、山西、河北、安徽以及湖北等地,猪价陆续跌破7元/斤,生猪均价触底7.18元/斤左右,价格即将跌破“7字头”!此轮猪价下跌的分析,此前笔者多次进行阐述,根源在于阶段性生猪供应集中,而需求缺乏实际利好,受散户猪场疫病风险,散户出栏较为积极,本月规模猪企出栏压力较大,增量出栏明显,国内生猪流通增加,屠企借势压价的心态较高!

不过,个人认为,虽然,市场呈现连降的走势,但是,价格不具备跌破7元/斤的基础,从市场反馈来看,本轮猪价下跌或将进入尾声,市场仍将维持高频震荡的走势!

一方面,下游消费需求略有回升,猪肉价格走低,居民消费积极性有所改善,北方天气转冷,部分居民陆续灌制腊肠,生鲜猪肉走货表现略有回升,仅有河南、山东以及周边部分省区,受居民消费替代情绪较高外,东北地区,消费积极性逐步回暖,从基层反馈来看,屠企下游订单有所增加,样本屠企开工率提升至29.5%左右,这也对于猪价有一定支撑;

另一方面,养殖端亏损出栏心态减轻,从基层反馈来看,北方地区,规模猪企出栏节奏放缓,散户猪场挺价心态转强,市场生猪流通有所缩量,屠宰场到货猪源减少,停计划的现象有所减弱!

因此,基于市场多重因素,个人认为,短暂猪价冲低后,市场心态逐步转变,养殖端扛价心态转强,叠加,消费需求缓慢回升,预计,未来1~3日,猪价或将止跌上涨,阶段性猪价不具备跌破7元/斤的基础,当然,随着时间的流失,消费旺季即将兑现,猪价更不具备跌破7元的基础!

3天下跌4.01%,猪价遇冷堪比“白菜价”

本周,国内生猪市场呈现冲高回落的走势,此前,受雨雪天气助力,基层生猪购销停滞,猪价逆势走高,价格上涨至14.96元/公斤,但是,最近三天,猪价承压下行,养殖端逢高出栏情绪积极,规模猪企出栏明显增量,叠加,本周消费需求孱弱,气温下降尚未大幅改善消费的格局,在阶段性供应增加以及需求萎靡影响下,猪价震荡下行,据机构分析,11月11日,全国外三元生猪出栏报价在14.36元/公斤,环比昨日下降0.14元,3天猪价下跌0.6元,降幅达到了4.01%,按照120公斤标猪出栏,此轮猪价下跌,生猪育肥盈利减少72块钱!

但是,由于本周猪价冲高回落,叠加,饲料价格水平偏低,本周国内生猪育肥亏损压力有所减弱,其中,自繁自养模式下,头均出栏利润在-99.99元,利润回升37.06元,外购仔猪育肥头均亏损在294.28元,利润增加37.06元。在仔猪方面,本周仔猪价格逐步连降的走势,国内7公斤仔猪价格在160元/头,相比上周反弹14.29元!

从市场现状来看,11月11日,猪价遇冷价格堪比“白菜价”,外三元猪价仅有14.36元/公斤,价格距离前低仅有0.19元/公斤,市场凸显旺季不旺的表现,尤其是,在国内市场,多地猪价跌破14元/公斤!

从分区市场来看,在全国重点监测的28个地区,其中,黑龙江报价在14.65元/公斤,吉林以及辽宁报价在14.1~14.4元/公斤,而在南方高价地区,目前,两广市场猪价14.3~15.4元/公斤,在山东地区,猪价触底13.5元,河南报价企稳13.6元,而在江苏、安徽、湖北以及河北、山西地区,报价普遍跌破14元/公斤,中部地区猪价跌出新高度,这主要受本地散户猪场疫病风险较高,生猪出栏淘汰积极性较强,部分低价猪源外调增多,叠加,规模猪企出栏增量,屠宰场猪源到货宽松,压价的心态偏强!

据机构分析,本轮猪价下跌进入尾声,双休,猪价有止跌上涨的预期,一方面,养殖端低价出栏积极性减弱,散户猪场扛价情绪转强,规模猪企缩量挺价的心态增加,北方地区,适重生猪供应减少,屠企面临猪源到厂的难度逐时增加,屠企压价支撑减弱!另一方面,猪肉消费需求改善,北方天气转凉,猪肉价格偏低,居民采购猪肉消费的积极性缓慢回升,部分地区,居民腌腊积极性转强,屠企开工率增加,日均屠宰量有所增加,增量收猪的心态转强!

因此,受市场情绪引导,本周末,猪价或将止跌反弹,而对于下周市场的前景,机构预测,随着天气进一步转冷,猪肉消费热度也将逐步回升,叠加,距离南方腌腊周期临近,市场压栏增重的信心增加,散户猪场出栏节奏放缓,部分地区二次入场心态或将增加,猪价走势或将明显改善,但是,由于本月规模猪企出栏压力依然存在,市场上涨的空间或将有限!

站在全国生猪产业“第一梯队” 四川对全产业链提出发展目标

●到2027年,生产水平、管理能力、产业竞争能力大幅提升,生猪养殖基本实现现代化

●到2030年,全产业链设施装备、数字化水平大幅提升,饲料、兽药、种业、屠宰等产业链科技运用达国际先进水平,生猪全产业链基本实现现代化

近日,农业农村厅印发《四川省推进生猪产业现代化发展工作规划》(以下简称《规划》),围绕推进川猪产业现代化,对未来几年四川生猪产业发展进行了详细规划和布局。

四川是传统生猪养殖大省,也是国家唯一批准建设的国家优质商品猪战略保障基地,生猪年出栏量长期位居全国第一。

站在全国生猪产业“第一梯队”,四川这份《规划》从饲料生产、种业、养殖、屠宰、精深加工、冷链物流等生猪全产业链“揽总”,提出发展目标。

挑战:生猪全产业链现代化发展水平还不高

“对于四川来说,这份《规划》具有‘分水岭’的重要意义。”农业农村厅畜牧兽医局相关负责人就四川省生猪产业发展形势进行了分析。

经过多年发展,四川生猪生产能力、屠宰能力位居全国前列。2021年、2022年连续两年出栏量突破6000万头,生猪年屠宰能力达7000万头。同时,种业保障能力不断增强、养殖规模化水平显著提高、疫病防控能力稳步提升。2022年规模养殖比重达61%以上,近5年来累计提高20多个百分点。

成绩突出,但挑战同样存在。四川省生猪年出栏量已到一定的高位,增长潜力有限。此外,生猪全产业链现代化发展水平还不高,优质产能建设、饲料兽药生产、种业发展质量、养殖设施装备、屠宰及精深加工水平等与高水平国家和国内高水平地区还有一定差距。例如,在精深加工方面,目前全省猪肉仍然以热鲜肉消费为主,猪肉精深加工占比不到25%,精深加工附加产值增幅不大。

同样要看到,随着环境保护力度加大、疫病防控要求提高、材料科学不断发展、现代数字技术运用水平不断提高,新(改、扩)建的大批新型养殖场中,大量新技术新工艺得到广泛运用。各级政府在财政、用地、环保、金融、保险等多方面出台有力的扶持措施。这些都为四川生猪产业现代化创造了良好条件。

“总体来看,四川生猪产业已经到了需要树立发展新理念的时候。要从过去的数量为先,逐步转变为质量为先,形成产出高效、资源节约、环境友好、调控有效的生猪产业现代化发展新格局。”上述负责人表示。

对策:从养殖现代化到全产业链现代化

“生猪产业实现现代化是长期工程、系统工程,因此我们分阶段提出目标。”农业农村厅畜牧兽医局相关负责人说。

《规划》明确,到2027年,生猪优质产能达7000万头左右,出栏数量6000万头以上,猪肉产量460万吨左右,猪肉自给率达100%,年出栏500头以上规模养殖比重70%以上。生产水平、管理能力、产业竞争能力大幅提升,生猪养殖基本实现现代化。到2030年,规模养殖比重达80%以上,全产业链设施装备、数字化水平大幅提升,饲料、兽药、种业、屠宰等产业链科技运用达国际先进水平,生猪全产业链基本实现现代化。

“第一阶段,我们更强调的是养殖环节提质增效,增加优质产能。”上述负责人解释,优质产能以规模化、标准化生产为主,表现在生产效率高、市场竞争力强。

为确保目标达成,《规划》在全省五大经济区布局年出栏生猪6000万头左右,在全省布局100个生猪产业现代化建设重点县。

其中,成都平原经济区产能规模设计为2160万头,布局36个生猪产业现代化建设重点县;川南经济区产能规模设计为1280万头,布局23个生猪产业现代化建设重点县。

第二阶段,则是推动全产业链现代化。《规划》提出9项重点任务。具体为建立生猪全产业链现代化建设技术标准体系、大力发展现代生猪种业、大力发展现代化规模养殖、大力发展标准化生猪屠宰、大力发展现代化饲料兽药生产、加强疫病防控规范化建设、推进生猪全产业链绿色化生产、推进一二三产融合发展、加强市场调控。

一些任务正在推动。日前,建立生猪全产业链现代化建设技术标准体系中的重要技术指南之一——《四川省生猪现代化养殖示范场技术标准》已经印发,从品种、装备、管理、防疫等六方面提出了评价标准,给出了一份现代化生猪养殖场建设“说明书”。

“但也有一些任务,我们还存在能力短板,处于探索阶段。”上述负责人介绍,未来四川省将推进四川“三农”大数据建设,发挥政策性猪肉储备作用,高水平建设各级生猪产能调控基地,加强市场调控,保障市场供给稳定。

一周阅读排行