第9周周评:生猪价格环比继续下跌 仔猪价格由涨转跌

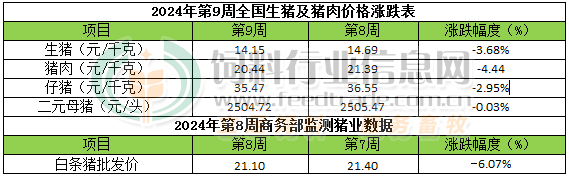

本周生猪价格为14.15元/千克,较上周下跌3.68%;猪肉价格为20.44元/千克,较上周下跌4.44%;仔猪价格35.47元/千克,较上周下跌2.95%;二元母猪价格为2504.72元/头,较上周下跌0.03%。

商务部监测数据显示,2024年2月第4周商务部监测全国白条猪批发均价为21.10元/公斤,环比下跌6.07%。

生猪价格:生猪价集体下跌

本周生猪价格环比集体下跌,吉林在6.97-7.27元/斤,较上周下跌0.22元/斤,辽宁在6.71-7.01元/斤,较上周下跌0.22元/斤。北京在7.21-7.51元/斤,较上周下跌0.22元/斤。浙江在6.92-7.22元/斤,较上周下跌0.66元/斤。新疆在6.74-7.04元/斤,较上周下跌0.09元/斤。四川跌至6.32-6.62元/斤,河北跌至7.06-7.36元/斤,山东跌至6.83-7.15元/斤,河南跌至6.21-6.51元/斤,广东跌至7.38-7.68元/斤。

猪肉价格:商务部监测2024年2月第4周白条猪批发价格环比继续下跌。节后居民多以消耗节日囤货为主,批发市场白条走货较差,猪价下跌,猪肉价格也继续回调。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比上涨2.20%,较去年同期下跌17.60%,全国500个农村集贸市场仔猪均价为29.20元/千克。据本网统计本周三元仔猪价格35.47元/千克,目前虽豆粕等饲料原料价格不断下跌,养殖成本不断下滑,但仔猪价格上涨至较高水平,补栏成本大幅增加,养殖端对后市预期谨慎,补栏积极性下降,仔猪价格由涨转跌。

猪粮比价:本周猪粮比为5.90,较上周下跌0.29。玉米价格为2.39元/斤,较上周偏强,本周自繁自养亏损327元/头。国内养殖未有明显起色,下游企业主要按需补货,保持相当的库存水平,加之进口谷物替代优势仍突出,玉米需求量不高,因此玉米价格的上涨空间受到了一定的限制。3月份,中国玉米供应总体依旧充足,随着气温逐步回升,玉米储存条件恶化,叠加种植户春耕启动资金需求意愿提高变现意愿提高,玉米售卖积极性将逐步提高。需求端3月份养殖及饲料端总体继续处于淡季虽然相比2月份需求有所恢复但总体依旧处于低位对玉米价格的支撑力度依旧偏弱,因此我们预判3月上中旬期间玉米价格总体继续处于低位,3月下旬后价格适度看涨几率提高。但全年看,由于替代原料进口量大增,2024年玉米供应压力巨大,玉米价格同比总体下跌的概率极高。

行情汇总:本周生猪价格涨跌震荡,周度均价环比继续下跌。一方面受大中院校陆续开学,集体采购需求增长,以及局部地区二育入场积极提振,市场情绪变强,猪价出现上涨。另一方面,终端需求整体未有明显好转,批发市场白条走货较差,市场供大于需状态依旧存在,猪价上涨受限,本周生猪均价环比继续下跌为主。基于能繁母猪存栏推演数据,3月份中国能繁母猪存栏量将继续下降,商品仔猪上市量将止降转增长,商品大猪出栏量将止降转增长,月末存栏总量将继续下降,月度综合养殖总量将继续下降。居民猪肉消费上半月依旧偏低下半月将逐步恢复但总体依旧处于季节性低位,而充足的库存猪肉及猪杂碎数量依旧待消化将依旧影响出栏商品大猪价格,供大于求依旧是市场主要特征。预判春节后的3-4月份期间商品大猪出栏价格总体呈跌势的几率明显更高,存短时回涨机会但无法改变总体趋弱的大趋势。全年看,抛除市场情绪等主观因素仅根据供需推演数据来看,2024年猪价的“高光时刻”在7月份以后出现的几率更高,但在6月份前后北方地区有望迎来育肥盈利,而南方地区则在7月份以后才有望出现扭亏为盈。总体上2024年生猪养殖行业状况相比2023年将有望适度改善。

破6入7!猪价“坐火箭”

【导读】近日,生猪市场迎来“拐点”,春节过后,猪价显著下跌,生猪育肥“有盈入亏”,市场情绪转变,扛价心态转强,叠加,学生返校以及南方二次育肥增多,猪价“坐火箭”,市场呈现稳步回升的走势,那么,市场发生了啥?上涨逻辑是啥?具体分析来了!

据机构数据分析,2024年3月2日,全国外三元瘦肉型生猪价格出栏平均价在14.04元/公斤,环比昨日上涨0.11元/公斤,猪价呈现“破6入7”的走势,均价涨破7元/斤,国内市场延续大部偏强的走势!不过,北方地区猪价上涨转强,南方地区涨势有所转弱,市场情绪略有变化!

从分区来看,在全国南北7个生猪产区,北方地区,东北上涨0.3~0.35元,黑龙江报价13.65元/公斤,吉林以及辽宁报价涨至13.9元。在华北市场,屠企报价普遍上涨0.1~0.3元,山西以及河北报价13.85~14.25元,内蒙报价在13.9元。在西北地区,陕甘地区,猪价企稳13.45~13.7元。北方地区,猪价涨势明显,区域猪价价差收窄,主流报价陆续冲高14元/公斤。

在南方市场,西南、华东、华中以及华南地区,猪价普遍企稳为主,部分地区市场延续上涨的走势!其中,川渝报价在14~14.15元,云南报价在13.3元,在山东以及安徽、江苏地区报价在14.3~14.55元,浙江报价企稳15元。河南地区,屠企报价在14.1元,两湖地区报价在13.95~14.05元,在华南市场,两广报价在13.8~14.8元,广东报价明显走高!

目前,生猪市场延续上涨的走势,价格重心逐步上移,阶段性猪价上涨0.52元/公斤,而支持猪价上涨的逻辑如下:

其一,消费需求逐步回升,居民家庭消费需求略有改善,而受学生返校以及集团消费增加,终端白条走货规模有限增加,屠企开工率小幅上调,样本屠企开工率提升至26.8%左右,屠企日均屠宰量增加至10.4万头左右!

其二,二次育肥引导猪价上涨!在二次育肥方面,受近期,南北地区猪价重心偏低,南方多地猪价跌至13~13.5元/公斤左右,生猪育肥出栏亏损增加,由于饲料成本下降,外购生猪育肥利润预期提升,集团猪企有明显二育的积极性,部分地区二育入场近三成!

其三,养殖端悲观心态减弱,挺价情绪转强,散户猪场方面惜售,集团猪企月初出栏计划偏少,生猪供应相对偏紧,而二次育肥现象增多,进一步增加了屠企猪源到厂的压力!

因此,基于市场多方因素,猪价“坐火箭”,市场呈现持续走高的局面,但是,个人认为,行情进一步上涨或将受限,二次育肥仍有不确定性因素!

一方面,生猪供应压力尚存,由于二月集团猪企出栏节奏缓慢,三月猪源供应压力或将增加,而冷冻猪肉方面,冻品猪肉库存水平在24.25%左右,冻品库存压力较大,猪肉供应格局宽松!

另一方面,二次育肥入场或难持续,猪价重心逐步上移,二育入场积极性或将减弱,叠加,生猪育肥长期亏损,养殖端资金压力尚存,集中二育缺乏信心!

由此分析,虽然,猪价有趋势上涨的支持,但是,供应压力尚存,预计,3月份,市场以波动上涨为主,涨幅相对有限!

7连涨!猪价上涨“挡不住”,3月行情“一红到底”?

进入三月份,国内生猪市场延续2月底“翘尾”的走势,价格重心进一步回升,但是,与猪价上涨不同,国内冻品猪肉去库存的压力依然较大,本周样本屠企冻品库容率在24.25%,环比上周下降0.1个百分点,冻品库存较高,对于猪价仍有掣肘的压力!

目前,支撑猪价上涨,主要受情绪以及二育影响!在情绪方面,节前,生猪育肥利润提升,节后猪价大幅下跌,养殖端抵触亏损卖猪的心态增强,2月底,散户以及集团猪企出栏节奏逐步减少,控量挺价的情绪日益增强。

而在二育方面,2月底,全国生猪均价跌至13.52元/公斤,云南、广西以及四川等地,猪价陆续跌破13元/公斤,标猪出栏低于成本,二次育肥补栏心态升温。叠加,节后消费低谷逐步远去,需求跟进缓慢回升,屠企开工率逐步增加,下游订单量也逐步改善,餐饮以及堂食需求的利好逐步兑现!

因此,在多方支撑下,猪价呈现“7连涨”的走势,据数据分析,3月2日,外三元猪价涨至14.04元/公斤,市场呈现上涨“挡不住”的态势!3月份,猪价真的能“一红到底”吗?

从分区市场来看,3月2日,猪价呈现“北涨南稳”的局面,北方地区,猪价涨幅扩大,上涨范围明显增多,但是,南方市场猪价偏稳增多,上涨反而减少,猪价重心以窄幅上调为主!

目前,生猪市场多空交织,利好以及利空因素甚嚣尘上!其中,利好方面,二次育肥仍是支撑猪价上涨的重要因素,而屠企开工率回升,养殖端惜售挺价也带动了猪价上涨!但是,理性来看,猪价仍面临严峻的压力!

一方面,二次育肥较为灵活,“短平快”的操作很难持续,尤其是,去年主流二次育肥亏损较大,今年谨慎的情绪转强,猪价冲高二育情绪转弱,猪价触底二育情绪回升,此消彼长的态势或将常态化!而随着生猪均价的上涨,南方二育支持有所转弱,这也限制了猪价进一步走强!

另一方面,生猪以及猪肉供应格局宽松!目前,消费需求略有回升,但是,屠企开工率仍处于相对偏低的水平,猪肉消费处于季节性的淡季,鲜品猪肉销量一般,市场替代情绪尚存,而猪肉供应格局充足,阶段性适重生猪存栏水平较高,冷冻猪肉库存处于高位!

因此,虽然,在情绪以及二育支撑下,猪价略显偏强运行,但是,行情上涨或将难以持续,市场或将在波动中呈现偏强的走势,因此,3月份猪价仍将以低位拉扯为主,价格缺乏“一红到底”的硬性支撑!

俄罗斯猪肉正式出口中国,猪价或会下跌?

在1月下旬中国海关总署公告说,根据中国相关法律法规与中华人民共和国海关总署和俄罗斯联邦兽医和植物检疫监督局关于中国从俄罗斯输入猪肉的检验检疫和兽医卫生要求的规定,从1月24日起,允许符合相关要求的俄罗斯猪肉(含可食用猪副产品)进口。

据最新消息,俄罗斯猪肉输华检验检疫评估流程全部完成,自2024年2月29日起,俄罗斯猪肉正式允许出口中国,并且已有3家俄罗斯猪肉生产企业获得输华资质。

1月底我国能繁母猪存栏量为4067万吨,降至三年来最低水平,如果按正常保有量4100万头来看,后市可能面临缺猪风险。但是根据国家统计局公布数据,2023年中国居民人均猪肉消费量仅为23.5公斤,猪肉消费明显减少,且农业农村部近日印发《生猪产能调控实施方案(2024年修订)》将全国能繁母猪正常保有量目标从4100万头调整为3900万头,将能繁母猪存栏量正常波动(绿色区域)下限从正常保有量的95%调整至92%。从1月底数据来看说明我国目前生猪产能依旧过剩,从俄罗斯进口猪肉,是否会加剧我国猪肉市场供应压力,进而打压猪价下行?

2023年我国猪肉产量为5794万吨,加上进口猪肉,2023年我国猪肉消耗量在6000万吨左右,月均消耗量约500万吨。从俄罗斯方面消息来看,2024年仅仅只有1.5-2.5万吨运往中国市场,即使在未来2-3年内进口量达到15-20万吨,进口量相比中国猪肉消耗总量数量依旧太小,对中国猪价的影响微乎其微,并不能对中国猪价走势产生趋势性影响。

农业农村部:将全国能繁母猪正常保有量目标从4100万头调整为3900万头

3月1日消息,农业农村部近日印发《生猪产能调控实施方案(2024年修订)》。此次《方案》修订,在坚持现行工作思路、总体要求和“三抓两保”任务基本不变的基础上,将全国能繁母猪正常保有量目标从4100万头调整为3900万头,将能繁母猪存栏量正常波动(绿色区域)下限从正常保有量的95%调整至92%。

同时,《方案》优化了地方生猪稳产保供责任落实,强化了引导生产和市场预期等重点举措,完善了监测预警、产能调控等保障措施。

下一步,农业农村部将密切跟踪《方案》落实情况,指导地方继续加强监测预警引导,稳定用地、金融、环保等长效性支持政策,抓好非洲猪瘟等重大动物疫病常态化防控,促进生猪生产和市场供应稳定。

一周阅读排行