中国商业化肉鸡生产之前主要依赖于从国外进口种鸡繁育。从国内祖代引种结构来看,在未受禽流感干扰的2021 年,引种量前三的品种(科宝、AA+、哈伯德)均来自海外,三者合计占比接近85%。自2022年以来,包括美国在内的几个主要种鸡出口国向中国先后暴发了高致病性禽流感(HPAI)疫情。随后,中国对这些国家实施了种鸡进口管制。2024年上半年,尽管从美国进口种鸡已经恢复,但美国受到禽流感冲击的几个州仍然受到进口限制。

而在此过程中,国产品种替代进口不断加速,生产效率日渐提高,市场占有率从无到有逐步上升。2021 年 12 月,国内首批自主培育白羽肉鸡品种通过审定,包括圣泽901(SZ901)等三个品种,具备体型大、生长速度快、饲料转化率高,适合生产分割鸡肉及深加工制品。根统计,受海外引种受阻影响,2022 年圣泽 901 在国内祖代引种市场中的占有率已经升至25%。在2023年,该公司更是推出了一款升级版圣泽901(SZ 901 Plus),其饲料转化率更高,达到国际领先水平。

随着国产品种的迅速崛起,祖代种鸡存栏量(衡量鸡肉产能的关键因素)终于可以摆脱进口受限的束缚,将主要由市场来决定扩张还是收缩。

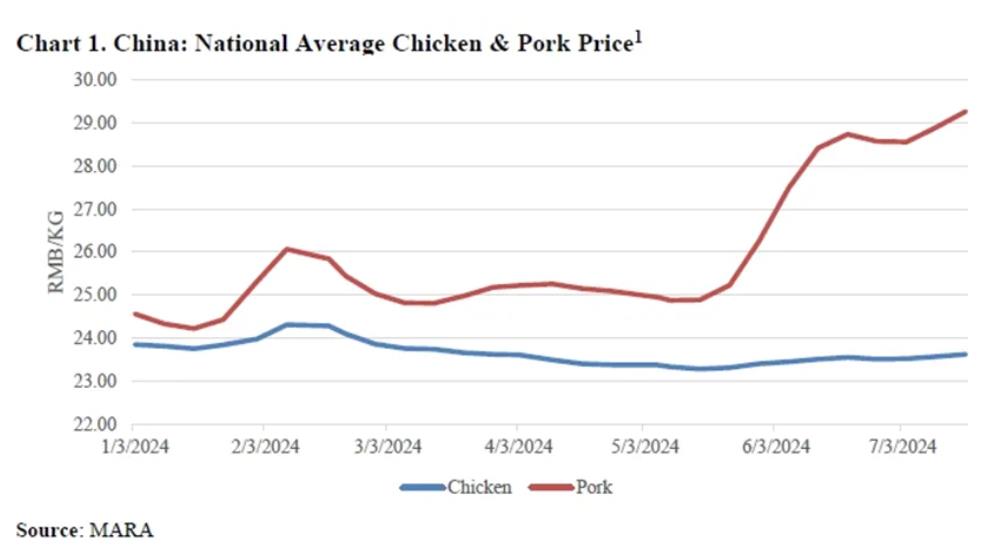

由于鸡肉通常是猪肉的良好替代品,随着近几个月猪肉价格的攀升,白羽肉鸡的价格将随之上涨。随着肉鸡价格的攀升,将刺激更多白羽肉鸡生产商通过增加生产设施投入来扩充产能,或优化运营管理方式以提高现有产能利用率。

(因需求没有明显改观,2024年上半年国内市场鸡肉价格呈下降趋势。

然而,从6月开始,随着猪肉价格的上涨,鸡肉价格止跌回升)

此轮产能扩张将主要集中在大型、垂直一体化(集种鸡繁育、肉鸡养殖、饲料生产、屠宰加工为一体的全产业链运营模式)的生产企业。部分扩建项目在2024年投入运营,而更多的扩建将在2025年和2026年投入运营。

一周阅读排行