3.5万吨中央储备冻猪肉大动作:轮换出库+收储同步启动,猪价稳了?

1月8日,华储网密集发布多条中央储备冻猪肉交易通知,一边安排出库、一边启动收储,短短4天内交易总量近3.5万吨,这波“一出一进”的操作,直接给春节前的猪肉市场定了调——稳供应、稳价格、稳预期。

不管你是养猪户、肉类经销商,还是关注肉价的普通消费者,这波操作都和你息息相关。今天就把这次储备肉交易的核心细节、背后逻辑和市场影响,一次性讲清楚!

一、核心交易明细:3.5万吨“轮换大动作”,时间线清晰

一、核心交易明细:3.5万吨“轮换大动作”,时间线清晰

这次中央储备冻猪肉交易不是单一动作,而是“出库+收储”交替进行的轮换操作,精准覆盖1月中旬关键节点,交易总量达35600吨,具体安排如下:

这里要划重点:这次“出库+收储”的核心是“轮换”,而非单纯的“托市”或“压价”。简单说,就是把临近保质期的旧储备肉投放市场(出库),同时收购新的猪肉补充库存(收储),既保证了储备肉的新鲜度,又通过“一进一出”的节奏调节,避免市场供应大起大落。

这里要划重点:这次“出库+收储”的核心是“轮换”,而非单纯的“托市”或“压价”。简单说,就是把临近保质期的旧储备肉投放市场(出库),同时收购新的猪肉补充库存(收储),既保证了储备肉的新鲜度,又通过“一进一出”的节奏调节,避免市场供应大起大落。

二、为什么现在出手?读懂背后的市场逻辑

中央储备肉的每一次动作,都精准对应市场痛点。这次选择1月中旬密集操作,背后是对当前猪价走势和春节消费旺季的精准判断:

1. 猪价正处“磨底阶段”,需政策稳预期

国家统计局数据显示,2025年12月下旬外三元生猪价格11.7元/公斤,虽环比上涨1.7%,但整体仍处于低位;截至1月9日,全国外三元生猪均价稳定在12.51元/公斤,海南、浙江等高价区13.5元/公斤以上,新疆、东北等低价区仍在12元/公斤以下。

此前市场担心,部分养殖户因长期亏损出现“恐慌性出栏”,进一步拉低猪价;而春节前消费旺季临近,又可能出现供应紧张推高价格。政策此时出手,就是要提前“稳预期”,避免极端行情出现。

2. 春节消费旺季备货启动,保障供应不缺位

每年1月中下旬至2月上旬,是家庭采购、餐饮备货、腌腊制作的消费高峰。从近期市场反馈看,苏州南环桥等大型批发市场的白条肉上市量已环比增加20%以上,商户备货需求升温。

这次1月12日先出库1.7万吨,正好衔接备货高峰,可有效补充市场供应,防止价格因需求激增而上涨;后续的收储动作,则是在供应充足时托底,避免养殖户“卖猪难”。

3. 精细化调控覆盖偏远区域,兼顾全国市场平衡

特别值得注意的是,1月15日专门安排了西藏地区库点的800吨收储。这一细节说明,本次调控不仅关注全国整体供需,还兼顾了偏远地区的市场稳定,避免因运输、库存等问题导致局部供应失衡。

三、对市场影响多大?养殖户、经销商、消费者该关注什么

这次3.5万吨的轮换操作,对不同群体的影响各有侧重,核心结论是“稳为主,不暴涨不暴跌”,具体可以参考这几点:

1. 对养殖户:不用慌,合理安排出栏节奏

政策释放的“托底信号”很明确,不用因为担心猪价继续下跌而盲目出栏。结合期货机构分析:1月上旬猪价有二育情绪支撑,大概率保持稳定;下旬需关注养殖端的增量出栏情况,若集中出栏可能对价格形成压制。

建议养殖户:近期密切关注1月12-15日的交易数据(如成交价格、成交量),再结合本地猪价走势,合理安排出栏——高价区可适度把握时机,低价区不必恐慌,等待消费旺季的价格支撑。

2. 对经销商:按需备货,无需过度囤货

1.7万吨的出库量已能补充备货需求,且政策明确“轮换调节”,后续市场供应会保持稳定。建议经销商按需备货,避免因过度囤货导致库存积压,也不用因担心缺货而哄抬价格。

从历史经验看,中央储备肉轮换对市场供需的影响是“平滑波动”,而非改变趋势。当前冻品库存处于合理区间,无需过度担忧供应问题。

3. 对消费者:肉价大概率平稳,不用跟风囤肉

对普通消费者来说,这次调控的直接好处就是“春节前能买到价格稳定的猪肉”。结合当前供应充足、政策托底的情况,猪肉价格大概率保持平稳,不会出现大幅上涨,无需提前大量囤肉,按需购买即可。

4. 长期趋势:2026年猪价或“前低后高”

中原期货等机构分析认为,2026年生猪产能去化仍需时间,成本端维持低位震荡,养殖利润会随四季度需求加持季节性走强,猪价整体呈现“前低后高”的走势。这次储备肉轮换,正是为全年的市场稳定打下基础。

四、关键提醒:这3个数据要重点盯紧

后续市场走势,可重点关注以下3个核心数据,帮你精准判断行情:

1月12-15日交易成交情况:若收储成交率高、成交价格合理,说明市场信心足;若出库成交火爆,说明市场需求旺盛。

每周猪粮比数据:当猪粮比低于6:1时,可能触发进一步调控;当前猪粮比处于合理区间,无需过度担忧。

母猪存栏量:这是影响10个月后猪价的核心指标,若存栏量持续合理收缩,后续猪价回升动力会更强。

总结:政策“定调”,市场“稳行”

这次3.5万吨中央储备冻猪肉的“轮换大动作”,本质是政策对猪肉市场的“精准导航”——既保障春节前消费旺季的供应,又托底养殖户的合理收益,避免市场大起大落。

对养殖户来说,这是一颗“定心丸”,不用恐慌出栏;对消费者来说,这是一份“保障单”,不用担忧肉价暴涨;对行业来说,这是一个“稳定信号”,2026年猪价将逐步走向平稳。

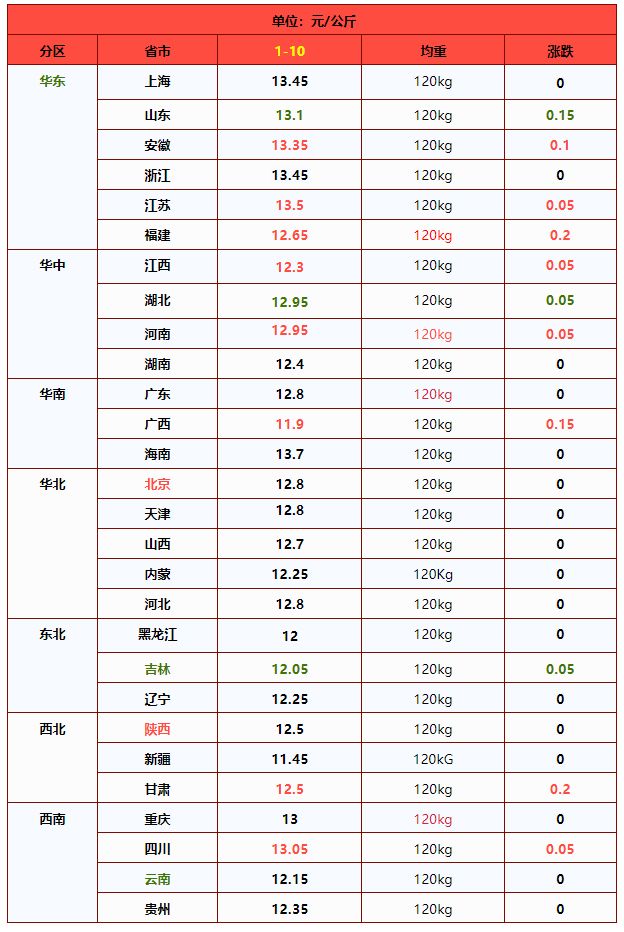

一夜升温,猪价上涨“势如破竹”!附:1月10日猪价

一周阅读排行