在过去的2025年,豆粕市场在供应宽松背景下,价格重心承压下移,下游畜禽存栏高位水平叠加性价比优势凸显使得豆粕消费量数据呈现增加态势。展望2026年,全球大豆供应呈现进一步增加预期,不考虑中美贸易往来出现其他变数下,卓创资讯预计豆粕消费量将保持增长态势,但增速或进一步放缓。

消费持续增长 增速放缓

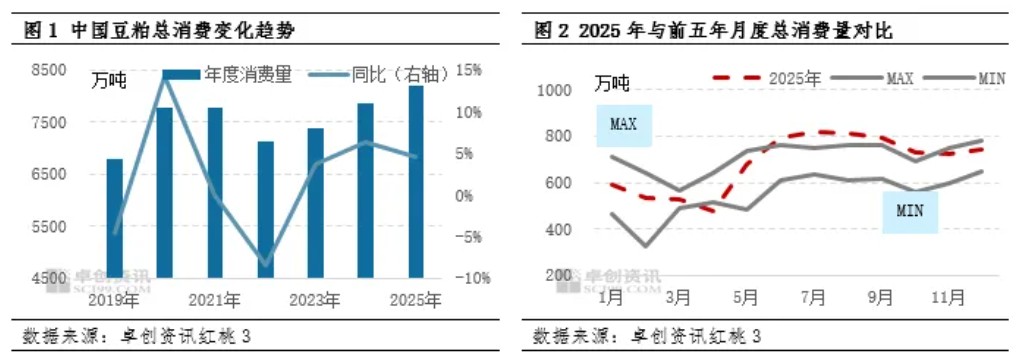

根据卓创资讯数据统计显示,2025年国内豆粕总消费为8212.68万吨,较2024年同比增加359.66万吨,增幅为4.58%,增幅有所放缓。卓创资讯对中国豆粕市场需求驱动因素梳理来看,2025年豆粕消费受到下游饲料产量增加、生猪存栏高位、性价比优势较强等多重因素共振,数据呈现增加态势。但由于下游养殖利润表现不佳,一定程度限制了豆粕需求增量空间,导致同比增幅有所放缓。

下游存栏基数大 为豆粕消费量兜底

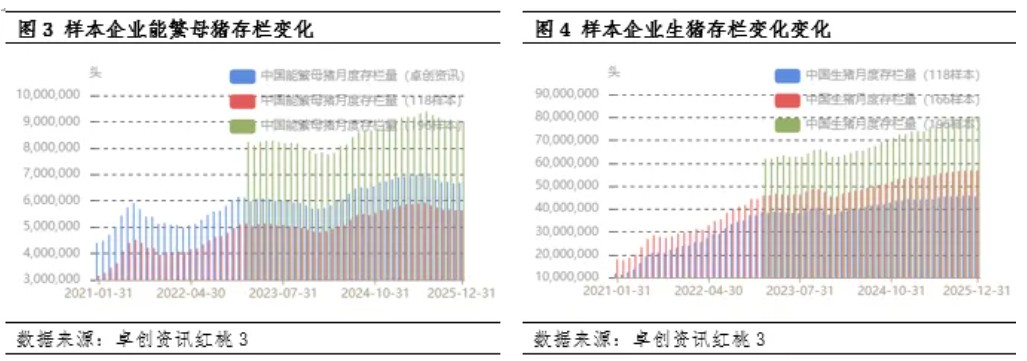

国内豆粕下游行业主要分布在饲料行业,其占比达到90%以上,其中,生猪养殖是豆粕最大的消费领域,此外还有畜禽、水产、反刍、宠物等领域。以生猪产能为例,根据卓创资讯监测196家样本养殖企业2025年能繁母猪存栏数据呈现先增后降态势,全年数据处于高位运行。卓创资讯监测196家样本养殖企业生猪存栏数据自2023年12月起呈现连续增加态势,截至2025年12月,能繁母猪存栏同比增长0.31%,生猪存栏同比增长10.36%。

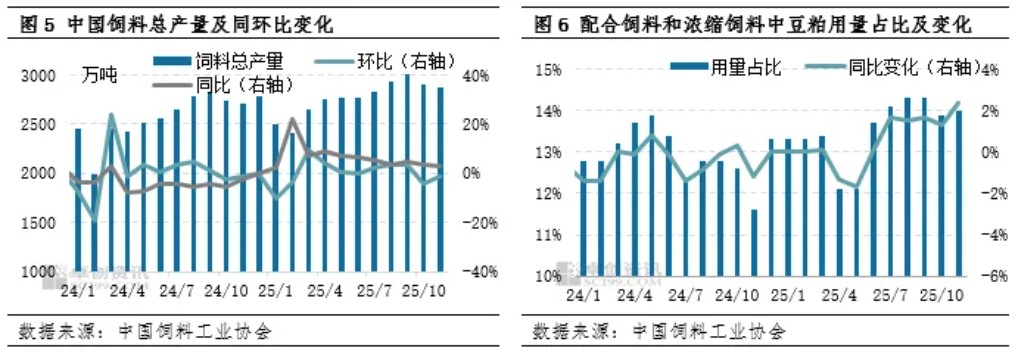

饲料产量方面,根据中国饲料工业协会数据统计显示,截至11月,2025年饲料总产量30434万吨,同比增加8.34%。其中配合饲料和浓缩饲料中豆粕用量占比较去年同期提升0.59个百分点,下半年添加比例多数月份均处于14%以上的高位水平运行。结合存栏数据高位运行以及添加比例增加,给与国内豆粕消费量增加奠定了坚实的基础。

性价比优势 豆粕成为首选

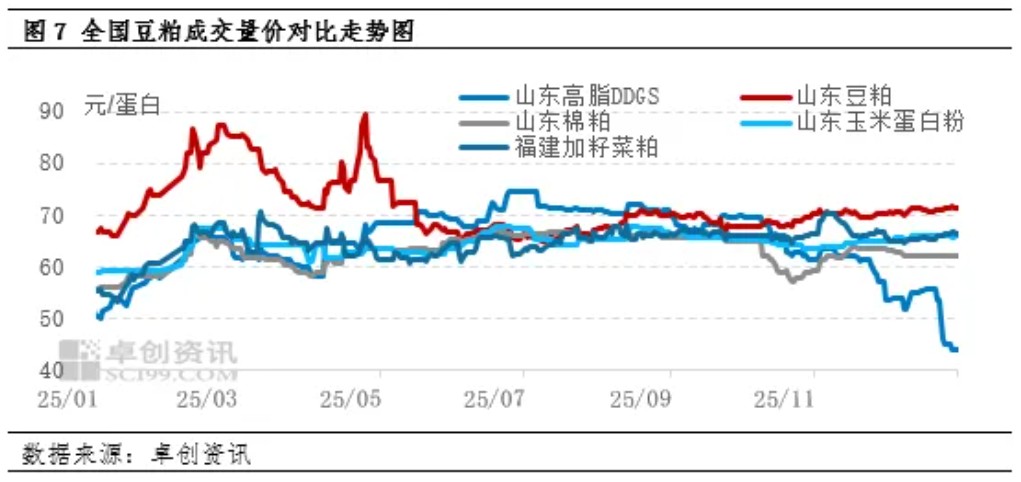

得益于原料宽松供应的大背景下,2025年豆粕价格重心呈现下移态势,整体走势呈现前高后低态势。1-4月价格上涨背后驱动主要自于国内原料出现阶段性供应紧张局面,导致豆粕现货也随之出现阶段性供应紧张局面,豆粕较其他蛋白饲料价差出现明显走扩趋势,5月后国内豆粕供应恢复宽松局面,豆粕较其他蛋白饲料价差逐步收窄,其中三季度豆粕与棉粕、DDGS、蛋白粉单蛋白出现价格倒挂情况,豆粕性价比优势得以显现,也是导致豆粕消费量增加的重要因素之一。

2026年豆粕消费增速或持续放缓

展望2026年,国际大豆的持续丰产为豆粕原料宽松供应带来较强支撑,豆粕供应量呈现进一步增加态势,价格重心有望进一步下移,这使得豆粕性价比优势仍存,饲料中豆粕添加比例或保持偏高水平运行。下游饲料产量进入“总量高饱和期”,对豆粕消费带来较强的刚性需求支撑,但考虑到生猪行业在养殖盈利不佳、以及政策导向的下,养殖企业产能逐步趋于合理调控,卓创资讯预计2026年国内能繁母猪、生猪存栏量均同比减少2%左右,生猪出栏量微增,或对豆粕消费带来一定限制。综上所述,根据卓创资讯预计2026年豆粕消费量将继续保持增长态势或增至8550万吨,同比增幅将进一步放缓。

一周阅读排行