3月24日中国外三元猪价格震荡下跌

2026年3月23日,中国主流市场外三元大猪市场价格震荡下跌,全国均价为9.81元/公斤,较昨日价格下跌0.90%。当前市场仍处供应高峰,养殖端深度亏损,虽有收储及产能调控政策托底,但短期效果有限。终端消费依旧疲软,屠宰走货一般,预计近期猪价仍震荡偏弱。今日部分省份市场交易均价如下:

图表:2026年3月23日中国外三元大猪收购均价统计表(单位:元/公斤)

| 2026年3月23日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 9.77 | 9.88 | -1.11% | 元/KG |

| 吉林省 | 9.90 | 9.98 | -0.80% | 元/KG | |

| 黑龙江 | 9.81 | 9.87 | -0.61% | 元/KG | |

| 华北 | 北 京 | 9.92 | 10.02 | -1.00% | 元/KG |

| 天 津 | 9.92 | 10.08 | -1.59% | 元/KG | |

| 河北省 | 10.08 | 10.15 | -0.69% | 元/KG | |

| 山西省 | 9.74 | 9.78 | -0.41% | 元/KG | |

| 内蒙古 | 9.57 | 9.67 | -1.03% | 元/KG | |

| 华东 | 上海市 | 10.41 | 10.46 | -0.48% | 元/KG |

| 江苏省 | 10.37 | 10.44 | -0.67% | 元/KG | |

| 浙江省 | 10.37 | 10.44 | -0.67% | 元/KG | |

| 安徽省 | 10.10 | 10.10 | 0.00% | 元/KG | |

| 福建省 | 10.22 | 10.26 | -0.39% | 元/KG | |

| 山东省 | 10.15 | 10.15 | 0.00% | 元/KG | |

| 华中 | 河南省 | 9.88 | 9.93 | -0.50% | 元/KG |

| 湖北省 | 9.75 | 9.83 | -0.81% | 元/KG | |

| 湖南省 | 9.79 | 9.90 | -1.11% | 元/KG | |

| 江西省 | 9.89 | 9.93 | -0.40% | 元/KG | |

| 华南 | 广东省 | 10.32 | 10.62 | -2.82% | 元/KG |

| 海南省 | 9.19 | 9.30 | -1.18% | 元/KG | |

| 广 西 | 9.55 | 9.66 | -1.14% | 元/KG | |

| 西南 | 重 庆 | 9.59 | 9.78 | -1.94% | 元/KG |

| 四川省 | 9.68 | 9.82 | -1.43% | 元/KG | |

| 贵州省 | 9.28 | 9.50 | -2.32% | 元/KG | |

| 云南省 | 9.97 | 10.03 | -0.60% | 元/KG | |

| 西北 | 陕西省 | 9.50 | 9.55 | -0.52% | 元/KG |

| 甘肃省 | 9.33 | 9.40 | -0.74% | 元/KG | |

| 宁 夏 | 9.42 | 9.51 | -0.95% | 元/KG | |

| 新 疆 | 8.94 | 8.96 | -0.22% | 元/KG | |

| 全 国 | 9.81 | 9.90 | -0.90% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

3月24日中国内三元猪价格下跌

2026年3月23日,中国主流市场内三元大猪市场均价下跌,全国均价为9.41元/公斤,较昨天价格下跌1.30%。当前市场仍处供应高峰,养殖端深度亏损,虽有收储及产能调控政策托底,但短期效果有限。终端消费依旧疲软,屠宰走货一般,预计近期猪价仍震荡偏弱。今日部分省份市场交易均价如下:

图表:2026年3月23日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2026年3月23日中国内三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 9.53 | 9.67 | -1.45% | 元/KG |

| 吉林省 | 9.50 | 9.63 | -1.35% | 元/KG | |

| 黑龙江 | 9.54 | 9.63 | -0.93% | 元/KG | |

| 华北 | 北 京 | 9.62 | 9.76 | -1.43% | 元/KG |

| 天 津 | 9.51 | 9.71 | -2.06% | 元/KG | |

| 河北省 | 9.68 | 9.80 | -1.22% | 元/KG | |

| 山西省 | 9.36 | 9.42 | -0.64% | 元/KG | |

| 内蒙古 | 9.17 | 9.30 | -1.40% | 元/KG | |

| 华东 | 上海市 | 9.89 | 9.99 | -1.00% | 元/KG |

| 江苏省 | 9.60 | 9.70 | -1.03% | 元/KG | |

| 浙江省 | 10.07 | 10.19 | -1.18% | 元/KG | |

| 安徽省 | 9.70 | 9.73 | -0.31% | 元/KG | |

| 福建省 | 9.47 | 9.54 | -0.73% | 元/KG | |

| 山东省 | 9.74 | 9.80 | -0.61% | 元/KG | |

| 华中 | 河南省 | 9.58 | 9.67 | -0.93% | 元/KG |

| 湖北省 | 9.46 | 9.56 | -1.05% | 元/KG | |

| 湖南省 | 9.40 | 9.53 | -1.36% | 元/KG | |

| 江西省 | 9.61 | 9.66 | -0.52% | 元/KG | |

| 华南 | 广东省 | 9.56 | 9.90 | -3.43% | 元/KG |

| 海南省 | 8.72 | 8.89 | -1.91% | 元/KG | |

| 广 西 | 9.16 | 9.30 | -1.51% | 元/KG | |

| 西南 | 重 庆 | 9.19 | 9.41 | -2.34% | 元/KG |

| 四川省 | 9.29 | 9.46 | -1.80% | 元/KG | |

| 贵州省 | 8.86 | 9.11 | -2.74% | 元/KG | |

| 云南省 | 9.57 | 9.66 | -0.93% | 元/KG | |

| 西北 | 陕西省 | 9.20 | 9.28 | -0.86% | 元/KG |

| 甘肃省 | 9.05 | 9.14 | -0.98% | 元/KG | |

| 宁 夏 | 9.13 | 9.26 | -1.40% | 元/KG | |

| 新 疆 | 8.63 | 8.69 | -0.69% | 元/KG | |

| 全 国 | 9.41 | 9.53 | -1.30% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

3月24日中国土杂猪价格震荡下跌

2026年3月23日,中国主流市场土杂大猪市场均价震荡下跌,全国均价为9.04元每公斤,较昨天价格下跌1.01%。当前市场仍处供应高峰,养殖端深度亏损,虽有收储及产能调控政策托底,但短期效果有限。终端消费依旧疲软,屠宰走货一般,预计近期猪价仍震荡偏弱。今日部分省份市场交易均价如下:

图表:2026年3月23日中国土杂大猪收购均价统计表(单位:元/公斤)

| 2026年3月23日中国土杂毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 9.23 | 9.33 | -1.07% | 元/KG |

| 吉林省 | 9.24 | 9.34 | -1.07% | 元/KG | |

| 黑龙江 | 9.17 | 9.25 | -0.86% | 元/KG | |

| 华北 | 北 京 | 9.35 | 9.48 | -1.37% | 元/KG |

| 天 津 | 9.15 | 9.31 | -1.72% | 元/KG | |

| 河北省 | 9.32 | 9.40 | -0.85% | 元/KG | |

| 山西省 | 9.10 | 9.11 | -0.11% | 元/KG | |

| 内蒙古 | 8.82 | 8.91 | -1.01% | 元/KG | |

| 华东 | 上海市 | 9.15 | 9.23 | -0.87% | 元/KG |

| 江苏省 | 8.88 | 8.95 | -0.78% | 元/KG | |

| 浙江省 | 9.70 | 9.81 | -1.12% | 元/KG | |

| 安徽省 | 9.28 | 9.27 | 0.11% | 元/KG | |

| 福建省 | 9.21 | 9.26 | -0.54% | 元/KG | |

| 山东省 | 9.31 | 9.34 | -0.32% | 元/KG | |

| 华中 | 河南省 | 9.32 | 9.38 | -0.64% | 元/KG |

| 湖北省 | 8.99 | 9.06 | -0.77% | 元/KG | |

| 湖南省 | 8.97 | 9.06 | -0.99% | 元/KG | |

| 江西省 | 9.34 | 9.35 | -0.11% | 元/KG | |

| 华南 | 广东省 | 9.30 | 9.61 | -3.23% | 元/KG |

| 海南省 | 9.30 | 9.61 | -3.23% | 元/KG | |

| 广 西 | 8.89 | 9.00 | -1.22% | 元/KG | |

| 西南 | 重 庆 | 8.83 | 9.02 | -2.11% | 元/KG |

| 四川省 | 8.82 | 8.94 | -1.34% | 元/KG | |

| 贵州省 | 8.52 | 8.72 | -2.29% | 元/KG | |

| 云南省 | 9.19 | 9.26 | -0.76% | 元/KG | |

| 西北 | 陕西省 | 8.83 | 8.87 | -0.45% | 元/KG |

| 甘肃省 | 8.69 | 8.75 | -0.69% | 元/KG | |

| 宁 夏 | 8.76 | 8.86 | -1.13% | 元/KG | |

| 新 疆 | 8.32 | 8.35 | -0.36% | 元/KG | |

| 全 国 | 9.04 | 9.13 | -1.01% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

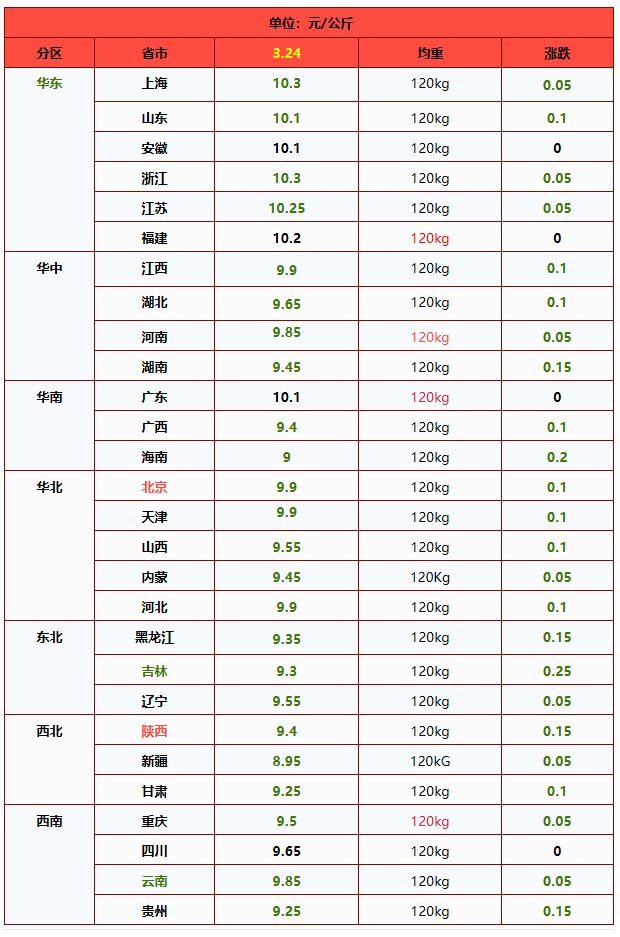

2026年3月24日中国商品大猪市场行情综述

2026年3月23日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价较昨日价格震荡下跌,全国生猪出栏加权日均价9.69每公斤,较昨日价格下跌0.99%。当前市场仍处供应高峰,养殖端深度亏损,虽有收储及产能调控政策托底,但短期效果有限。终端消费依旧疲软,屠宰走货一般,预计近期猪价仍震荡偏弱。今日全国外三元、内三元及土杂猪均价如下:1) 主流市场外三元大猪全国销售均9.81元每公斤,较昨天价格下跌0.90%;2)主流市场内三元大猪全国销售均价9.41元每公斤,较昨天价格上涨1.30%;3)主流市场土杂大猪全国销售均价9.04元每公斤,较昨天价格下跌1.01%。

图表:2026年3月23日中国出栏商品大猪综合日均价统计表(单位:元/公斤):

| 2026年3月23日中国出栏大猪日度加权均价统计(外+内+土杂) | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 9.70 | 9.82 | -1.18% | 元/KG |

| 吉林省 | 9.80 | 9.89 | -0.92% | 元/KG | |

| 黑龙江 | 9.73 | 9.80 | -0.68% | 元/KG | |

| 华北 | 北京市 | 9.84 | 9.95 | -1.10% | 元/KG |

| 天津市 | 9.81 | 9.98 | -1.69% | 元/KG | |

| 河北省 | 9.97 | 10.05 | -0.80% | 元/KG | |

| 山西省 | 9.64 | 9.68 | -0.45% | 元/KG | |

| 内蒙古 | 9.46 | 9.57 | -1.11% | 元/KG | |

| 华东 | 上海市 | 10.26 | 10.32 | -0.59% | 元/KG |

| 江苏省 | 10.16 | 10.24 | -0.75% | 元/KG | |

| 浙江省 | 10.29 | 10.37 | -0.79% | 元/KG | |

| 安徽省 | 9.99 | 10.00 | -0.06% | 元/KG | |

| 福建省 | 10.03 | 10.08 | -0.46% | 元/KG | |

| 山东省 | 10.04 | 10.05 | -0.13% | 元/KG | |

| 华中 | 河南省 | 9.80 | 9.86 | -0.60% | 元/KG |

| 湖北省 | 9.67 | 9.75 | -0.85% | 元/KG | |

| 湖南省 | 9.67 | 9.79 | -1.16% | 元/KG | |

| 江西省 | 9.81 | 9.85 | -0.41% | 元/KG | |

| 华南 | 广东省 | 10.13 | 10.44 | -2.96% | 元/KG |

| 海南省 | 10.13 | 10.44 | -2.96% | 元/KG | |

| 广 西 | 9.41 | 9.53 | -1.22% | 元/KG | |

| 西南 | 重 庆 | 9.44 | 9.64 | -2.04% | 元/KG |

| 四川省 | 9.55 | 9.69 | -1.49% | 元/KG | |

| 贵州省 | 9.14 | 9.37 | -2.41% | 元/KG | |

| 云南省 | 9.83 | 9.90 | -0.68% | 元/KG | |

| 西北 | 陕西省 | 9.42 | 9.47 | -0.59% | 元/KG |

| 甘肃省 | 9.25 | 9.33 | -0.79% | 元/KG | |

| 宁 夏 | 9.34 | 9.44 | -1.05% | 元/KG | |

| 新 疆 | 8.86 | 8.89 | -0.32% | 元/KG | |

| 全 国 | 9.69 | 9.79 | -0.99% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

2026年3月24日中国仔猪价格统计

图表:2026年3月23日中国仔猪收购均价统计表(单位:元/公斤)

| 2026年3月23日中国外三元仔猪日度出场批发加权均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 25.91 | 26.10 | -0.73% | 元/KG |

| 吉林省 | 25.87 | 26.07 | -0.77% | 元/KG | |

| 黑龙江 | 25.73 | 25.92 | -0.73% | 元/KG | |

| 华北 | 北 京 | 27.08 | 27.24 | -0.59% | 元/KG |

| 天 津 | 27.09 | 27.23 | -0.51% | 元/KG | |

| 河北省 | 27.04 | 27.21 | -0.62% | 元/KG | |

| 山西省 | 26.88 | 27.03 | -0.55% | 元/KG | |

| 内蒙古 | 26.27 | 26.44 | -0.64% | 元/KG | |

| 华东 | 江苏省 | 27.07 | 27.23 | -0.59% | 元/KG |

| 浙江省 | 26.88 | 27.10 | -0.81% | 元/KG | |

| 安徽省 | 26.92 | 27.09 | -0.63% | 元/KG | |

| 福建省 | 26.88 | 27.10 | -0.81% | 元/KG | |

| 山东省 | 27.06 | 27.22 | -0.59% | 元/KG | |

| 华中 | 河南省 | 26.84 | 27.02 | -0.67% | 元/KG |

| 湖北省 | 26.93 | 27.12 | -0.70% | 元/KG | |

| 湖南省 | 26.78 | 26.96 | -0.67% | 元/KG | |

| 江西省 | 26.93 | 27.09 | -0.59% | 元/KG | |

| 华南 | 广东省 | 27.38 | 27.56 | -0.65% | 元/KG |

| 广 西 | 27.59 | 27.78 | -0.68% | 元/KG | |

| 西南 | 重 庆 | 26.89 | 27.07 | -0.66% | 元/KG |

| 四川省 | 26.88 | 27.07 | -0.70% | 元/KG | |

| 贵州省 | 26.89 | 27.06 | -0.63% | 元/KG | |

| 云南省 | 26.89 | 27.04 | -0.55% | 元/KG | |

| 西北 | 陕西省 | 26.83 | 27.00 | -0.63% | 元/KG |

| 甘肃省 | 26.69 | 26.91 | -0.82% | 元/KG | |

| 新 疆 | 26.31 | 26.50 | -0.72% | 元/KG | |

| 全 国 | 26.88 | 27.06 | -0.67% | 元/KG | |

一夜遇冷,猪价下跌“绿油油”!

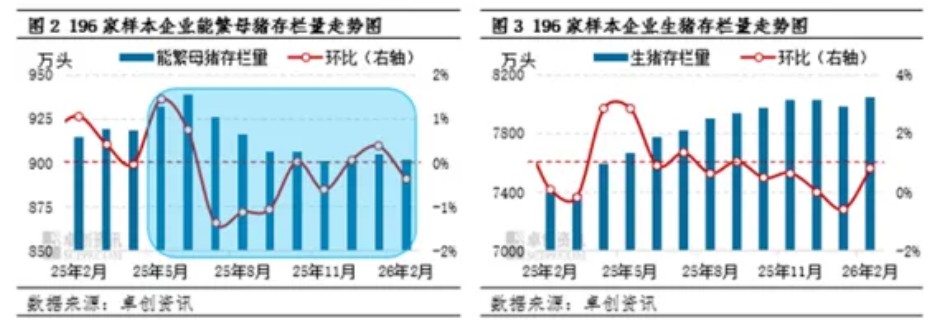

时光荏苒,3月渐入下旬,国内生猪市场,基于2025年母猪存栏变化,其中,1-9月份母猪存栏去化缓慢,5月末能繁母猪存栏4042万头,环比增加4万头,9月末母猪存栏4035万头,环比减少3万头。10月末母猪存栏3990万头,产能去化加快,12月末母猪存栏3961万头……

按照母猪存栏影响10个月后标猪供应,理论来看,2026年3-7月,国内适重标猪供应宽松,8-10月标猪供应压力或明显减轻,2026年猪价前景或呈现“先弱后强”的局面,但是,碍于母猪存栏结构优化,母猪生产效率提升,市场对于生猪供应前景仍显担忧,这或将抑制后市猪价反弹的空间!

从生猪购销现状来看,2026年3月,标猪出栏受去年5月末母猪存栏变化影响,由于母猪存栏环比增加4万头,本月,适重标猪供应环比增加!且,受部分原定于2月出栏产能滞后出栏,且,月内,南北地区气温回升,生猪增重节奏加快,市场中小标猪以及中大猪供应相对宽松,规模猪企出栏均重维持在123.28公斤,产能仍处于释放阶段,中大猪对于猪价走势仍有一定压力!

从消费反馈显示,春节后,猪肉购销进入周期性低谷,虽然,学生返校以及食堂消费回升,猪肉购销略有改善!但是,碍于气温回暖,居民肉类需求转差,且,市场替代品供应充足,牛羊肉、禽肉以及水产等,居民替代增多,消费反馈一般,下游白条出货不畅,主流屠宰场被动入库现象较多,屠宰场主动入库情绪略显谨慎!

因此,目前,生猪购销基本面偏空,猪价重心逐步下移,标猪触底9.71元/公斤,短期内,猪价仍有震荡走低的局面!不过,由于猪价处于阶段性新低,养殖亏损幅度加剧,阶段性自繁自养头均亏损在280元左右,市场或有一定支撑!

倘若,猪价重心进一步下移,散户猪场惜售挺价心态或将增加,下游市场二育入场积极性也将逐步转强,部分屠宰场也存在分割入库的意愿,猪价或将逐步形成“筑底”的走势,此次猪价再降的空间或将有限!

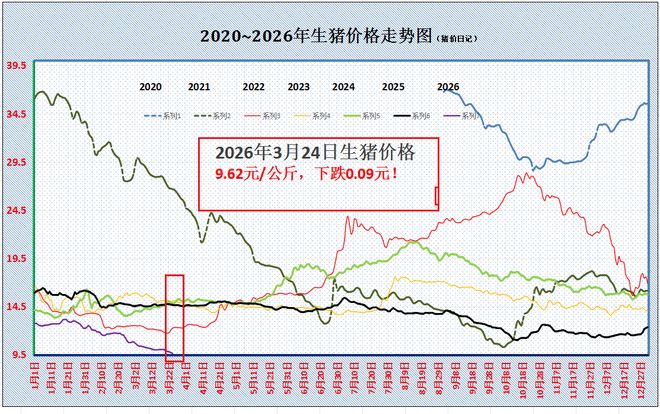

从最新消息显示,受屠宰场调价,预计,3月23日,外三元瘦肉型标猪价格出栏均价在9.62元/公斤,后市关注集团猪企出栏,二育情绪以及屠宰场入库操作的变化,对此,大家是如何看待的呢?以上仅供参考!

全国南北各省区生猪价格一览表

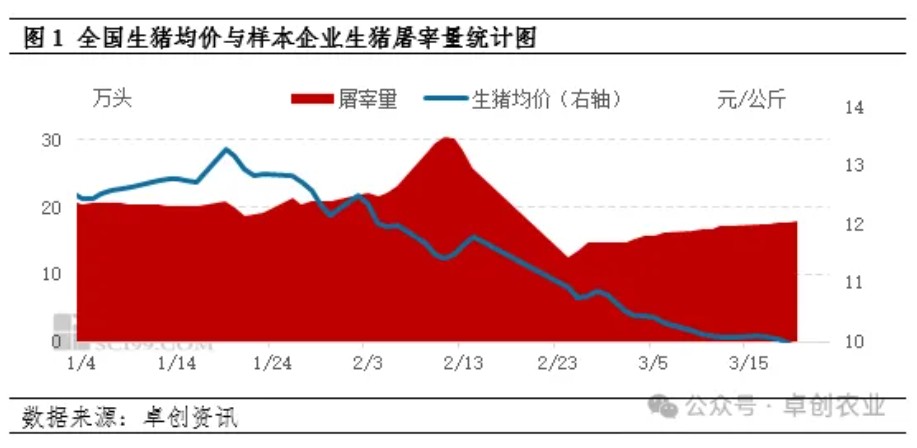

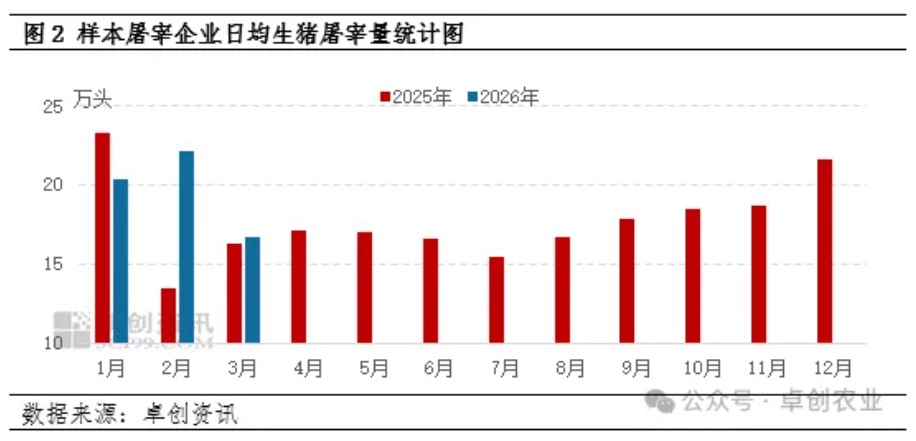

春节过后需求缓慢恢复,预计4月份生猪屠宰量或继续增加

【导语】春节假期过后,生猪供应充沛,屠宰企业收购顺畅,同时随着需求缓慢恢复,生猪屠宰量缓慢增加。在生猪出栏偏多及冻品猪肉入库的支撑下,预计4月份生猪屠宰量或继续增加。

生猪行业大变局:调控加码,猪企何去何从?

生猪调控“组合拳”来袭

一级预警!猪价将跌破4元/斤!养猪业进入全面亏损时代 国家紧急出手:中央收储启动

春节过后,国内生猪市场寒意持续,生猪价格一路探底,不仅跌破5元/斤关键关口,更创下2019年以来7年新低,仔猪价格同步大幅下滑,多地跌入200元区间,养猪行业全面进入全员亏损时代。面对这场行业寒冬,广大养户如何守住阵地、渡过至暗时刻,成为当下最迫切的命题。

猪价探底:17省跌入4元区

近期生猪价格持续回落,3月份加速下跌至2019年以来最低水平。据监测,2026年3月12日,屠宰企业散户主流收购120-130公斤标准生猪平均价格为9.98元/公斤,导致全国17个省份猪价跌入4元/斤区域,创下近7年新低。

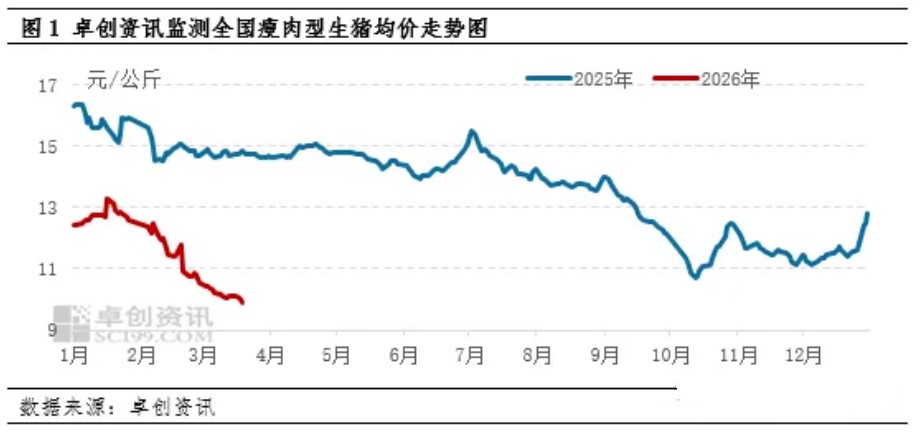

回顾历史,2018年5月曾出现9.92元/公斤的低价(近15年最低),当前猪价与之仅相差0.06元/公斤,行业下行压力逼近历史极值。国家统计局3月14日数据显示,2026年3月上旬生猪(外三元)价格为10.4元/千克,环比下跌3.7%,进一步凸显市场弱势。

国家紧急出手:中央收储启动

近日,国家发展改革委、农业农村部相关司局组织生猪养殖企业召开座谈会,分析研判价格形势,安排做好市场调控工作。会议指出,受节后消费需求回落等因素影响,生猪价格走低,已进入过度下跌一级预警区间。国家已开始中央冻猪肉储备收储,并指导各地同步加大收储力度,形成调控合力。会议要求,各生猪养殖企业要严格落实产能调控措施,科学安排生产经营,有序调减能繁母猪存栏量,合理控制生猪出栏量,推动供需更好适配。

下一步,国家发展改革委、农业农村部将密切关注生猪市场供需和价格形势,及时开展储备调节,持续强化生猪产能综合调控,促进生猪市场平稳运行。

仔猪价格同步跳水逼近200元区间

生猪价格低迷直接传导至仔猪市场,3月份多地仔猪价格大幅回落。川渝及贵州地区仔猪成交价格从2月底的350-360元/头,快速下滑至280-310元/头,单头降幅50-70元。

据监测,3月第一周该区域仔猪单周跌幅达40-60元/头,跌势迅猛。当前仔猪市场供大于求格局明显,有养殖户直言,按目前猪价补栏基本意味着亏损。部分中介预测,3月份单批次供应量<1000头的小场仔猪价格或跌破300元,逐步跌入200元区间。全国来看,河南原阳县、山西榆次区、河北古冶区10公斤外三元仔猪报价已低至180-270元/头。

深度解析:猪价低迷的核心诱因

猪价持续下行的根本原因是市场供应过剩,叠加需求季节性疲软。供应端,能繁母猪和生猪存栏量持续高位:2025年能繁母猪存栏呈“先增后减再盘整”态势,2026年2月份样本企业能繁母猪存栏较2025年6月高点仅下滑3.95%,未达去产能目标。

2025年末全国能繁母猪存栏3961万头,仍高于3900万头正常保有量;同时行业生产效率提升,主流猪场PSY普遍提升1-2头,部分达27-28头,对冲了母猪减少的影响,2026年生猪预计出栏72100万头,同比微增0.18%。需求端,3-8月份为传统消费淡季,终端需求寡淡,猪价变动主要受供应端主导,9月份后需求才会逐步好转。

行业困境:全员亏损时代,成本成生死线

当猪价跌入“4元区”,养殖成本成为养户生死线。据3月11日统计,21家上市猪企中,过半企业养猪成本压至6.5元/斤以下。

牧原股份、德康农牧率先进入“5元时代”,21家企业平均成本约6.5元/斤。以当前9.98元/公斤(约4.99元/斤)的出栏价计算,全行业全面亏损,自繁自养头均亏损扩大至238元,中小养户亏损压力更为突出。

破局之路:养户如何渡过行业至暗时刻?

面对困境,唯有理性应对、科学施策,才能守住生存底线,等待周期反转。结合行业现状和头部企业经验,总结四大应对策略:

一、主动去产能:摒弃“以量补价”,聚焦“提质增效”当前行业陷入“养得越多,亏得越惨”的怪圈,头部企业已率先主动去产能。养户应淘汰生产性能差、成本高的低效母猪,优化种群结构;控制出栏节奏,避免集中出栏加剧价跌,不盲目追求规模,聚焦质量提升。牧原股份2025年已调减能繁母猪50万头,优化养殖结构。农业农村部已将能繁母猪存栏调控目标收紧至3650万头,主动去产能成为行业共识。

二、极致降成本:守住“生死线”,跑赢猪价降成本需精准发力、科学管控:一是优化饲料配比、减少浪费,合理控制防疫和人工成本,削减不必要开支;二是加强饲养管理,提高仔猪成活率和生猪出栏率,降低单位成本;三是暂停非核心扩张项目,聚焦主业,把资金用在核心养殖环节。据分析,2026年饲料成本涨幅不大,料肉比约3左右,养户可通过优化配比进一步降本。

三、现金流为王:收缩战线,“存粮过冬”现金流是生存关键,当前行业核心是“收缩”而非“扩张”。天邦股份、华统股份等头部企业纷纷暂停大额项目、砍掉投资,全力保住现金流。中小养户应理性评估资金状况,减少借贷,合理控制规模,避免资金链断裂。此外,金融支持政策向中小养户倾斜,贷款贴息门槛从年出栏5000头降至500头,可合理利用政策缓解资金压力。

四、静待周期反转:把握下半年曙光,理性观望补栏市场普遍判断,2026年下半年猪价有望止跌反弹。从周期传导看,2025年9月起能繁母猪存栏开始减少,10个月后生猪出栏量将明显下降;下半年9月后消费旺季来临,叠加双节备货需求,猪肉消费将阶段性提升。

3月4日中央已启动1万吨冻猪肉收储,稳定市场情绪,后续不排除政策加码。需注意,猪价反弹高度或受限(预计13-14元/公斤),当前应理性观望补栏,待仔猪价格稳定、猪价出现明确反弹信号后再调整养殖计划。

当前生猪行业正经历至暗时刻,17省猪价破4元、仔猪逼近200区间、全员亏损,考验着养户的韧性与智慧。行业寒冬是洗牌与优化的契机,成本控制强、策略科学的养户终将守住阵地。主动去产能、极致降成本、坚守现金流、静待周期反转,四大策略既是头部企业的应对之道,也是中小养户的破局良方。只要理性应对、稳步施策,必能渡过艰难时期,等到行业回暖的曙光。

一周阅读排行