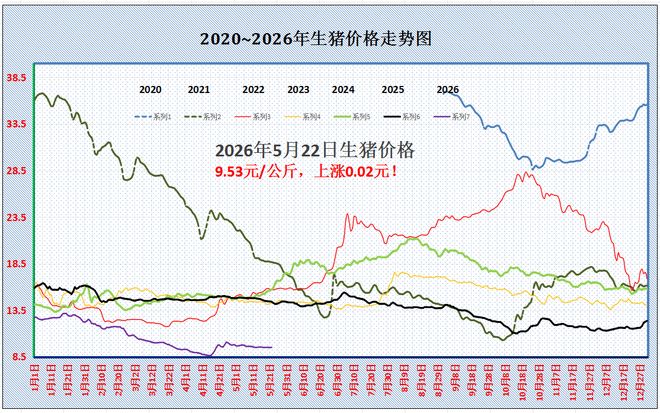

5月22日中国外三元猪价格微涨

2026年5月21日,中国主流市场外三元大猪市场价格微涨,全国均价为9.64元/公斤,较昨日价格上涨0.03%。养殖普遍陷入亏损,大猪集中出清逐步放缓,能繁母猪存栏持续回落,但当前处于猪肉消费传统淡季,需求支撑偏弱、屠宰压价明显,冻品库存偏高也进一步压制现货行情,托底收储预期升温,养殖端出现惜售挺价情绪,预计近期来猪价低位震荡。今日部分省份市场交易均价如下:

图表:2026年5月21日中国外三元大猪收购均价统计表(单位:元/公斤)

| 2026年5月21日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 9.54 | 9.51 | 0.32% | 元/KG |

| 吉林省 | 9.34 | 9.27 | 0.76% | 元/KG | |

| 黑龙江 | 9.33 | 9.33 | 0.00% | 元/KG | |

| 华北 | 北 京 | 9.97 | 9.98 | -0.10% | 元/KG |

| 天 津 | 9.92 | 9.92 | 0.00% | 元/KG | |

| 河北省 | 10.03 | 10.03 | 0.00% | 元/KG | |

| 山西省 | 9.79 | 9.82 | -0.31% | 元/KG | |

| 内蒙古 | 9.60 | 9.58 | 0.21% | 元/KG | |

| 华东 | 上海市 | 10.19 | 10.19 | 0.00% | 元/KG |

| 江苏省 | 10.31 | 10.33 | -0.19% | 元/KG | |

| 浙江省 | 10.40 | 10.44 | -0.38% | 元/KG | |

| 安徽省 | 10.02 | 10.03 | -0.10% | 元/KG | |

| 福建省 | 9.61 | 9.63 | -0.21% | 元/KG | |

| 山东省 | 10.04 | 10.12 | -0.79% | 元/KG | |

| 华中 | 河南省 | 9.88 | 9.88 | 0.00% | 元/KG |

| 湖北省 | 9.60 | 9.60 | 0.00% | 元/KG | |

| 湖南省 | 9.32 | 9.32 | 0.00% | 元/KG | |

| 江西省 | 9.45 | 9.46 | -0.11% | 元/KG | |

| 华南 | 广东省 | 10.30 | 10.32 | -0.19% | 元/KG |

| 海南省 | 8.17 | 8.17 | 0.00% | 元/KG | |

| 广 西 | 9.25 | 9.17 | 0.87% | 元/KG | |

| 西南 | 重 庆 | 9.19 | 9.19 | 0.00% | 元/KG |

| 四川省 | 9.32 | 9.32 | 0.00% | 元/KG | |

| 贵州省 | 9.06 | 9.06 | 0.00% | 元/KG | |

| 云南省 | 9.23 | 9.23 | 0.00% | 元/KG | |

| 西北 | 陕西省 | 9.94 | 9.87 | 0.71% | 元/KG |

| 甘肃省 | 9.56 | 9.58 | -0.21% | 元/KG | |

| 宁 夏 | 9.72 | 9.64 | 0.83% | 元/KG | |

| 新 疆 | 9.34 | 9.35 | -0.11% | 元/KG | |

| 全 国 | 9.64 | 9.63 | 0.03% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

5月22日中国内三元猪价格微涨

2026年5月21日,中国主流市场内三元大猪市场均价微涨,全国均价为9.27元/公斤,较昨天价格上涨0.37%。养殖普遍陷入亏损,大猪集中出清逐步放缓,能繁母猪存栏持续回落,但当前处于猪肉消费传统淡季,需求支撑偏弱、屠宰压价明显,冻品库存偏高也进一步压制现货行情,托底收储预期升温,养殖端出现惜售挺价情绪,预计近期来猪价低位震荡。今日部分省份市场交易均价如下:

图表:2026年5月21日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2026年5月21日中国内三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 9.33 | 9.26 | 0.76% | 元/KG |

| 吉林省 | 8.99 | 8.88 | 1.24% | 元/KG | |

| 黑龙江 | 9.09 | 9.07 | 0.22% | 元/KG | |

| 华北 | 北 京 | 9.71 | 9.69 | 0.21% | 元/KG |

| 天 津 | 9.55 | 9.53 | 0.21% | 元/KG | |

| 河北省 | 9.68 | 9.65 | 0.31% | 元/KG | |

| 山西省 | 9.43 | 9.42 | 0.11% | 元/KG | |

| 内蒙古 | 9.23 | 9.19 | 0.44% | 元/KG | |

| 华东 | 上海市 | 9.72 | 9.68 | 0.41% | 元/KG |

| 江苏省 | 9.57 | 9.57 | 0.00% | 元/KG | |

| 浙江省 | 10.15 | 10.16 | -0.10% | 元/KG | |

| 安徽省 | 9.65 | 9.64 | 0.10% | 元/KG | |

| 福建省 | 8.89 | 8.86 | 0.34% | 元/KG | |

| 山东省 | 9.69 | 9.74 | -0.51% | 元/KG | |

| 华中 | 河南省 | 9.62 | 9.59 | 0.31% | 元/KG |

| 湖北省 | 9.33 | 9.32 | 0.11% | 元/KG | |

| 湖南省 | 8.95 | 8.92 | 0.34% | 元/KG | |

| 江西省 | 9.18 | 9.16 | 0.22% | 元/KG | |

| 华南 | 广东省 | 9.58 | 9.55 | 0.31% | 元/KG |

| 海南省 | 7.76 | 7.71 | 0.65% | 元/KG | |

| 广 西 | 8.89 | 8.79 | 1.14% | 元/KG | |

| 西南 | 重 庆 | 8.82 | 8.80 | 0.23% | 元/KG |

| 四川省 | 8.96 | 8.92 | 0.45% | 元/KG | |

| 贵州省 | 8.67 | 8.65 | 0.23% | 元/KG | |

| 云南省 | 8.86 | 8.84 | 0.23% | 元/KG | |

| 西北 | 陕西省 | 9.67 | 9.59 | 0.83% | 元/KG |

| 甘肃省 | 9.30 | 9.29 | 0.11% | 元/KG | |

| 宁 夏 | 9.47 | 9.33 | 1.50% | 元/KG | |

| 新 疆 | 9.07 | 9.02 | 0.55% | 元/KG | |

| 全 国 | 9.27 | 9.24 | 0.37% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

5月22日中国土杂猪价格震荡调整

2026年5月21日,中国主流市场土杂大猪市场均价震荡调整,全国均价为8.87元每公斤,较昨天价格上涨0.01%。养殖普遍陷入亏损,大猪集中出清逐步放缓,能繁母猪存栏持续回落,但当前处于猪肉消费传统淡季,需求支撑偏弱、屠宰压价明显,冻品库存偏高也进一步压制现货行情,托底收储预期升温,养殖端出现惜售挺价情绪,预计近期来猪价低位震荡。今日部分省份市场交易均价如下:

图表:2026年5月21日中国土杂大猪收购均价统计表(单位:元/公斤)

| 2026年5月21日中国土杂毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 8.99 | 8.95 | 0.45% | 元/KG |

| 吉林省 | 8.70 | 8.61 | 1.05% | 元/KG | |

| 黑龙江 | 8.71 | 8.72 | -0.11% | 元/KG | |

| 华北 | 北 京 | 9.43 | 9.43 | 0.00% | 元/KG |

| 天 津 | 9.15 | 9.16 | -0.11% | 元/KG | |

| 河北省 | 9.28 | 9.30 | -0.22% | 元/KG | |

| 山西省 | 9.12 | 9.17 | -0.55% | 元/KG | |

| 内蒙古 | 8.84 | 8.82 | 0.23% | 元/KG | |

| 华东 | 上海市 | 8.96 | 8.95 | 0.11% | 元/KG |

| 江苏省 | 8.82 | 8.86 | -0.45% | 元/KG | |

| 浙江省 | 9.77 | 9.81 | -0.41% | 元/KG | |

| 安徽省 | 9.19 | 9.20 | -0.11% | 元/KG | |

| 福建省 | 8.61 | 8.61 | 0.00% | 元/KG | |

| 山东省 | 9.23 | 9.32 | -0.97% | 元/KG | |

| 华中 | 河南省 | 9.33 | 9.32 | 0.11% | 元/KG |

| 湖北省 | 8.83 | 8.83 | 0.00% | 元/KG | |

| 湖南省 | 8.48 | 8.47 | 0.12% | 元/KG | |

| 江西省 | 8.87 | 8.90 | -0.34% | 元/KG | |

| 华南 | 广东省 | 9.29 | 9.30 | -0.11% | 元/KG |

| 海南省 | 9.29 | 9.30 | -0.11% | 元/KG | |

| 广 西 | 8.59 | 8.51 | 0.94% | 元/KG | |

| 西南 | 重 庆 | 8.43 | 8.45 | -0.24% | 元/KG |

| 四川省 | 8.44 | 8.46 | -0.24% | 元/KG | |

| 贵州省 | 8.28 | 8.30 | -0.24% | 元/KG | |

| 云南省 | 8.46 | 8.47 | -0.12% | 元/KG | |

| 西北 | 陕西省 | 9.26 | 9.23 | 0.33% | 元/KG |

| 甘肃省 | 8.91 | 8.91 | 0.00% | 元/KG | |

| 宁 夏 | 9.07 | 8.98 | 1.00% | 元/KG | |

| 新 疆 | 8.73 | 8.73 | 0.00% | 元/KG | |

| 全 国 | 8.87 | 8.87 | 0.01% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

2026年5月22日中国商品大猪市场行情综述

2026年5月21日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价较昨日价格微涨,全国生猪出栏加权日均价9.53每公斤,较昨日价格上涨0.10%。节后餐饮消费回落,屠企压价,叠加生猪出栏供应偏多,市场供大于求,猪价持续低于养殖成本,养殖端深陷亏损,预计近期仍将低位震荡运行。今日全国外三元、内三元及土杂猪均价如下:1) 主流市场外三元大猪全国销售均9.64元每公斤,较昨天价格上涨0.03%;2)主流市场内三元大猪全国销售均价9.27元每公斤,较昨天价格上涨0.37%;3)主流市场土杂大猪全国销售均价8.87元每公斤,较昨天价格上涨0.01%。

图表:2026年5月21日中国出栏商品大猪综合日均价统计表(单位:元/公斤):

| 2026年5月21日中国出栏大猪日度加权均价统计(外+内+土杂) | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 9.48 | 9.44 | 0.41% | 元/KG |

| 吉林省 | 9.25 | 9.17 | 0.86% | 元/KG | |

| 黑龙江 | 9.26 | 9.26 | 0.04% | 元/KG | |

| 华北 | 北京市 | 9.90 | 9.90 | -0.03% | 元/KG |

| 天津市 | 9.82 | 9.82 | 0.04% | 元/KG | |

| 河北省 | 9.93 | 9.93 | 0.06% | 元/KG | |

| 山西省 | 9.69 | 9.72 | -0.23% | 元/KG | |

| 内蒙古 | 9.50 | 9.48 | 0.26% | 元/KG | |

| 华东 | 上海市 | 10.05 | 10.05 | 0.09% | 元/KG |

| 江苏省 | 10.11 | 10.13 | -0.16% | 元/KG | |

| 浙江省 | 10.33 | 10.36 | -0.33% | 元/KG | |

| 安徽省 | 9.92 | 9.92 | -0.06% | 元/KG | |

| 福建省 | 9.43 | 9.44 | -0.09% | 元/KG | |

| 山东省 | 9.94 | 10.02 | -0.74% | 元/KG | |

| 华中 | 河南省 | 9.81 | 9.80 | 0.07% | 元/KG |

| 湖北省 | 9.52 | 9.52 | 0.02% | 元/KG | |

| 湖南省 | 9.21 | 9.20 | 0.07% | 元/KG | |

| 江西省 | 9.37 | 9.37 | -0.05% | 元/KG | |

| 华南 | 广东省 | 10.12 | 10.13 | -0.09% | 元/KG |

| 海南省 | 10.12 | 10.13 | -0.09% | 元/KG | |

| 广 西 | 9.12 | 9.04 | 0.93% | 元/KG | |

| 西南 | 重 庆 | 9.05 | 9.04 | 0.03% | 元/KG |

| 四川省 | 9.19 | 9.19 | 0.07% | 元/KG | |

| 贵州省 | 8.93 | 8.92 | 0.04% | 元/KG | |

| 云南省 | 9.10 | 9.09 | 0.04% | 元/KG | |

| 西北 | 陕西省 | 9.86 | 9.79 | 0.72% | 元/KG |

| 甘肃省 | 9.49 | 9.50 | -0.14% | 元/KG | |

| 宁 夏 | 9.65 | 9.56 | 0.97% | 元/KG | |

| 新 疆 | 9.27 | 9.26 | 0.03% | 元/KG | |

| 全 国 | 9.53 | 9.52 | 0.10% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

2026年5月22日中国仔猪价格统计

图表:2026年5月21日中国仔猪收购均价统计表(单位:元/公斤)

| 2026年5月21日中国外三元仔猪日度出场批发加权均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 24.07 | 23.94 | 0.54% | 元/KG |

| 吉林省 | 24.07 | 23.92 | 0.63% | 元/KG | |

| 黑龙江 | 24.03 | 23.82 | 0.88% | 元/KG | |

| 华北 | 北 京 | 26.07 | 25.82 | 0.97% | 元/KG |

| 天 津 | 26.08 | 25.83 | 0.97% | 元/KG | |

| 河北省 | 26.46 | 26.20 | 0.99% | 元/KG | |

| 山西省 | 26.09 | 25.82 | 1.05% | 元/KG | |

| 内蒙古 | 24.60 | 24.41 | 0.78% | 元/KG | |

| 华东 | 江苏省 | 26.49 | 26.26 | 0.88% | 元/KG |

| 浙江省 | 25.46 | 25.38 | 0.32% | 元/KG | |

| 安徽省 | 25.84 | 25.71 | 0.51% | 元/KG | |

| 福建省 | 25.46 | 25.38 | 0.32% | 元/KG | |

| 山东省 | 26.38 | 26.12 | 1.00% | 元/KG | |

| 华中 | 河南省 | 26.02 | 25.83 | 0.74% | 元/KG |

| 湖北省 | 26.60 | 26.54 | 0.23% | 元/KG | |

| 湖南省 | 25.60 | 25.54 | 0.23% | 元/KG | |

| 江西省 | 25.65 | 25.58 | 0.27% | 元/KG | |

| 华南 | 广东省 | 25.40 | 25.34 | 0.24% | 元/KG |

| 广 西 | 25.36 | 25.29 | 0.28% | 元/KG | |

| 西南 | 重 庆 | 24.92 | 24.85 | 0.28% | 元/KG |

| 四川省 | 24.93 | 24.88 | 0.20% | 元/KG | |

| 贵州省 | 24.92 | 24.73 | 0.77% | 元/KG | |

| 云南省 | 24.47 | 24.26 | 0.87% | 元/KG | |

| 西北 | 陕西省 | 25.45 | 25.32 | 0.51% | 元/KG |

| 甘肃省 | 25.40 | 25.26 | 0.55% | 元/KG | |

| 新 疆 | 24.17 | 24.09 | 0.33% | 元/KG | |

| 全 国 | 25.47 | 25.33 | 0.56% | 元/KG | |

上涨“无休止”,猪价“盘整”偏强!

白条猪肉:5月价格偏弱运行,6月市场能否反弹?

进入五月,五一过后各地区气温逐渐升高,猪肉市场正式进入消费淡季。此时部分业者仍有一定看涨预期,上游养殖端存抗价惜售的意向,屠宰企业收购难度仍存,部分企业选择降价走量,导致价格缓慢小降。6月供需皆减少,但供应收紧幅度或略大,预计白条猪肉价格或环比小涨。

五月猪市迷局:供需双减下的价格震荡

供需双降,猪价未涨反跌

一周阅读排行