2015年4月2日全国外三元价格排行榜

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2015年4月2日全国内三元价格排行榜

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

2015年4月2日全国土杂猪价格排行榜

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

2015年4月2日猪评:今日猪价南北跌涨互现

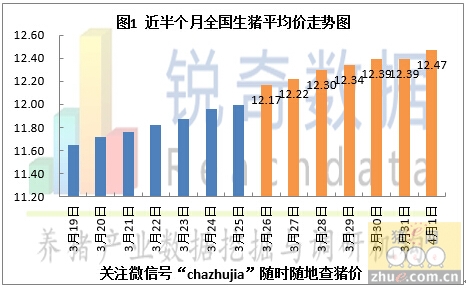

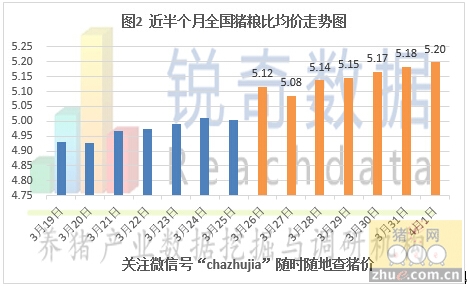

据数据监测的当地生猪报价信息统计,2015年04月02日全国各省生猪平均价格为12.47元/千克,较昨日猪价上涨0.08,涨幅为0.65%;较上周同期猪价(3月26日)上涨0.48元/千克,涨幅为4.00%(见图1)。今日猪粮比为5.20:1,较昨日猪粮比上涨0.02,涨幅为0.32%;较上周同期猪粮比(3月26日)上涨0.20,涨幅为3.91%(见图2)。

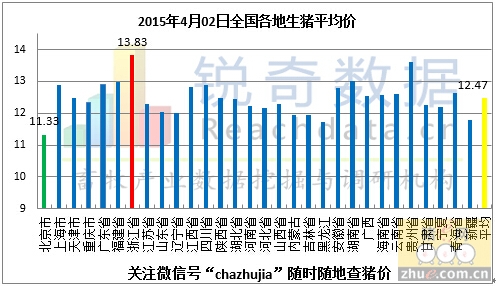

4月02日生猪市场行情较昨日震荡上调,全国生猪价格最高地区为浙江省,生猪平均价为13.83元/千克,最低地区为北京市,生猪平均价为11.33元/千克,两地区差异非常明显,全国大部分地区生猪行情震荡调整。

为什么四川、浙江能够引领全国猪价?

近日,全国猪价一片涨声,大部分省市,优质外三元报价已经涨到6元/斤以上。猪价上涨是好事,至少可以帮助养殖户快速走出亏损区,但猪价上涨真的意味着养殖户有了收益吗?我们仔细来分析各个地区猪价差异时候,发现一个规律:禁养政策执行越严格,小散户退出越多,猪价就涨的越高。

为什么四川、浙江能够引领全国猪价

四川曾经是中国第一养猪大省,新希望饲料就是从四川发家,走向全国。但近几年四川养猪业,无论是从出栏量,还是规模化程度,都远远落后其他养猪大省。从生猪调出大省到目前依赖外省供给,原因是什么?答案是因为四川是人口大省,之前家家户户都养猪,养猪户数量全国最多,随着进城打工潮越来越流行,大量家庭养猪户退出养猪业,而规模猪场的发展速度没有跟上,导致四川生猪呈现供小于求的形势,还需要依靠外省供给。

漂流猪事件过后,浙江全省上下开始实行禁养限养政策,浙江地区中小猪场退出比例非常高,经过这几年严格执行禁养令,浙江地区养猪数量已经明显下降,从以前的养猪大省到现在的生猪消费大省,有很多收猪人反应,他们目前主要从河南、江西往浙江调运生猪,以满足本地需求。

现在来看,浙江和四川猪价都处于全国较高水平,全年略高于附近养猪大省猪价。从某方面来看,猪价高低与当地的养猪成本关系不大,而与本地的供需关系有关。四川和浙江2个省的养猪业发展规律,似乎给我们一个启示:小散户退出越多,猪价长得越快。前者是因为劳动力大量外出务工,家家户户养猪快速消失,而规模养猪业发展较慢引起,后者是因为政府限养禁养,环保门槛提高,大批中小猪场集体清退而引起,但是二者的共同原因是距离生猪主产区距离较远,受外地生猪调入影响较少。

我们再来看北京的猪价走势,虽然北京养猪场已经基本退出, 而北京又是猪肉主销区,但是因为东北三省近几年养猪业快速发展,北京又是东北生猪的主销区,所以北京猪价一直处于较低水平,并且时刻受东北地区猪价牵制。小散户快速退出,释放了大量产能,而规模化养猪业发展较慢,所以导致本地供求关系失衡,大量依赖其他省份供给导致。

从长远来看养猪区域集中化是养猪业发展大趋势,未来中国会形成一个几大养猪主产区,分别供给周边城市猪肉消费,并且各个产区之间价格可能相互影响。跨地区生猪调运频繁,让当今猪价走势 越来越没有规律,而养殖户弄清楚猪价走势,能够准确做出预测和走势判断,必须关注生猪产销关系。

东北主产区

东北三省的生猪出栏量连续多年上涨,养猪业的“闯关东”新建的规模猪场已经基本投产。东北从老工业基地到养猪大省,已经实现成功跨越,但东北地区猪肉消费量有限,除了主要供给北京、天津2大城市消费外,东北猪还调运到西南,浙江等地区。

未来几年东北猪价可能仍然会处于全国较低水平,一方面因为东北地区小散户较多,养殖品种比其他地区相对较差,生猪品质难以保障,疫情较多,此外东北地区饲料成本较低,环保压力小,小散户的养殖积极性还比较高。

华东主产区

华东主产区以山东德州为核心,主要供给上海、江苏和北京的猪肉消费量。目前,山东地区由于屠宰行业较发达,有双汇,金锣和龙大,得利斯等屠宰企业,本地猪基本可以在本省消化,并且还能消化一批河北及其周边城市生猪。所以山东地区猪价一直处于中间地位。

河南、河北主产区

河北和河南近2年养猪业发展较快, 受环保压力较少因素影响,河南,河北中小猪场退出比例并不高,规模养猪业发展较快,成为生猪主要调出大省。河南猪价最大的特点是高度依赖外调,假如外调不顺畅,本地猪价下跌的几率很大,所以南方涨价是对河南猪价最大的利好消息,可能最先带动河南地区猪价上涨。

两广主产区

广东是猪肉消费大省,也是生猪养殖大省,规模化比例较高,需要借助广西和江西来满足生猪供应,也有部分河南,湖南猪流入广东市场。广东养猪业成本较高,环保压力较大。广西养猪业目前还存在大量的小散户,环保压力并不大。

新疆主产区

近两年,新疆猪价直线下滑,从前2年的猪价最高省市到位于较低水平,新疆近两年养猪业发展较快,生猪出栏量基本可以满足本地需求,生猪外调需求下降。

清明出栏高峰或致市场震荡

2015年4月2日全国各省外三元猪均价为12.67元/千克,较昨日上涨0.03元/千克,较上周同期猪价(3月26日)上涨0.45元/千克。

今日全国27省、直辖市范围内,共计16省份猪价上涨,9省份猪价下跌。全国最高价为浙江,下跌0.12元/千克于13.93元/千克;全国最低价为新疆,上涨0.27元/千克于11.99元/千克。上海上涨0.40元/千克,陕西上涨0.31元/千克,新疆上涨0.27元/千克,云南下跌0.16元/千克,黑龙江上涨0.14元/千克,涨幅较大;内蒙古下跌0.31元/千克,甘肃下跌0.1.4元/千克,江苏下跌0.13元/千克,吉林、浙江下跌0.12元/千克,跌幅较大。北京、宁夏今日持平。

今日猪价出现松动,部分省份因雨天卖猪活动减少、猪价下滑。黑龙江在5.8-6.0元/斤。吉林在5.8-6.0元/斤。辽宁在5.9-6.0元/斤,锦州、昌邑下滑。河北在6.0-6.2元/斤,下滑0.1元/斤,辛集最高价下调0.2元/斤至6.3元/斤。河南在6.0-6.3元/斤,焦作、郑州微降,安阳6.0元/斤,驻马店6.1元/斤,周口6.2-6.4元/斤。山东在6.1-6.3元/斤,青岛上调五分,其余地区基本稳定。广东6.4-6.6元/斤,价格较乱。福建福州下跌至6.3-6.4元/斤,清明前出栏高峰来临。

东北地区持续微幅下滑,屠宰场收购价仍不高。河北、河南价格出现松动,大雨天气影响卖猪,收猪车减少,导致猪价下滑。猪肉价格仍旧低迷,鲜品、冻品销售不畅,屠宰场成本压力大,导致猪价上涨受限,由供应趋紧、收猪困难带来的提价效应存在风险。清明节临近,预计近期会有一小波出栏高峰,猪价或因此产生震荡。

猪价是否涨迎清明 请看猪市利弊分析

随着气温的回升,猪价从阳春三月中旬开启了震荡走稳趋涨的架势。再过几天,将迎来清明,猪价是否能一路涨下去呢?

这个问题不仅关乎到养猪人,饲料业、屠宰企业、食品厂、种植业都非常关注,养猪业的位置可想而知。那么猪市到底会怎么走呢?本文将从当前和后期猪市面临的利弊因素来分析一下。

猪市温暖人心的因素

一、终端猪肉消费力度

若是讲到猪市的利好因素,首先就要谈谈决定猪价的主要因素之一终端猪肉消费。以往年前居民储备的肉品量都要持续到第二年的四五月份才能见底,但是2015年春节前储备的量同比却明显减少。目前三月份终端需求就开始有了恢复的迹象,年前的储备持续时间不再那么长。终端消费恢复速度较快,这对猪市来说是一大利好因素。

二、即将迎来清明节和劳动节

节日能够促进肉品的消费这是众所共识的道理。距离清明节还有十天的时间,五一劳动节也即将到来,双节提升肉品消费,将对猪价有一定的支撑作用。

三、生猪供应下降

猪市经历了一年多的淘汰,能繁母猪存栏量持续下滑,且仍在淘汰过程中。年前养殖户集中出栏,市场生猪供应断档。且往年上半年猪价表现均不好,养猪人多数不会计划此时候出栏。生猪供应因此有所紧缺。

猪市仍难抵“春寒”的因素

一、终端消费下降明显

终端消费下降明显,这个因素从2014年下半年就逐渐体现出来了,一直到现在仍然是不折不扣地折磨着猪市,压制着猪价上涨的幅度。

特别是从年前居民储备猪肉的力度更能体现出来。南方居民腊肉制作量能有往年的一半就很不错了,相当一些地区的居民反映,腊肉制作量不及往年的十分之三。这个数字的下降,而且下降的这么明显,已经足以掣肘猪价。

终端消费下降主要体现在居民日常消费猪肉的力度下滑。随着居民生活水平的提高,肉类消费逐渐向其他肉类转移,减少了猪肉的消费。另一方面,近几年出现的“瘦肉精”、“漂流猪”等食品安全问题的接连发生,让居民对猪肉的消费信心大大减弱。再次,现代人们对养生越来越重视,饮食结构的调整使得肉品的消费减少,蔬菜水果类的消费增加。

二、双节的弊端

对于猪市,节日是把“双刃剑”,这也是近几年养猪人的共识。节日期间,猪肉消费增加,也正成为养猪人卖猪的好时机,但这种心理正好促使了养殖户在这个时候集中出栏,导致生猪供应大于需求,猪价不涨反跌的惨痛一幕已经上演了好几遍。

当前生猪供应紧张也与养殖户的这种心理有所关联,不仅仅是确实猪源紧张所致。2014年五一前后猪价的暴涨给养殖户一种心理暗示,今年不少养殖户赌五一前后的猪价。在猪源确实有点偏紧、屠宰体重下降的基础上,压栏成为了一种选择。若猪价上涨,这种压栏势必会减弱后市猪价的上涨幅度,若下滑,将会加重下滑幅度。

猪市多因素的博弈继续,当前看,生猪供应略胜一筹,但后期生猪供应能不能占据主导,这个问题真是值得担心。猪市各因素综合作用于猪价,利弊的作用差距其实很小,不可能再有哪一方明显高出另一方的局面,毕竟终端消费需求下降的幅度太大,在生猪供应越来越少的后市,只能说,猪价后市整体是震荡上扬,下跌的局面仍不可少。2015年猪市是温暖向阳的局面,盛夏的炎热将很难出现。

欧洲2015年猪肉产量预计为2300万吨

根据最新预计的结果,欧洲的生猪存栏量和生产力的提高将为欧洲2015年和2016年的猪肉产量的恢复创造合适的条件。另外的一份报告则指出,欧盟的贸易伙伴设置的一些贸易壁垒克服难度很大。

得益于饲料成本的下降和生产力的提高,2014年欧盟的猪肉生产开始走出2013年的低迷状态。

欧盟委员会最新的短期展望报告涵盖了2015-2016年期间欧盟的15个创始成员国的猪肉产量情况,13个新成员国的产量增长情况。

2014年12月的初步牲畜调查报告数据显示,生猪存栏量在经过了数年的萎缩之后,终于出现了1.2%的总体性增长;仔猪存栏量平均增长2.4%。

报告称,虽然当前价格走低,但是在实施了母猪福利的规定之后,生猪存栏量和养殖生产力的提高应该能为预测期间生猪产量的持续性提高创造条件,猪肉的预计产量将在2300万吨左右。

2014年2月起俄罗斯市场的关闭导致2014年欧盟猪肉出口量下跌13%,虽然欧盟也向俄罗斯的替代市场转移了一部分的出口,比如亚洲。一个月前,欧盟委员会启动了一个“私人猪肉存储援助计划”,目的是刺激生猪价格的上涨,稳定生产商利润。

欧盟委员会另外的一份报告称,欧洲的主要贸易伙伴制造了很大的贸易与投资壁垒,这些壁垒通常很难克服。

这份报告分析了欧盟和主要的贸易伙伴——阿根廷、巴西、中国、印度、日本、俄罗斯和美国——与欧盟的贸易关系。报告显示,这些贸易伙伴设置的贸易壁垒严重影响了欧盟公司的国际贸易和投资机遇。

一周阅读排行