2016上半年,国内玉米受供应和需求及政策方面的影响比较大,并在“政策市”与“市场市”之间展开较量,而供应失去平衡是影响玉米价格走势的主要原因。就今年上半年玉米价格来看,先后经历了震荡下滑、区间震荡运行及上扬的走势。

一、上半年玉米价格走势情况分析

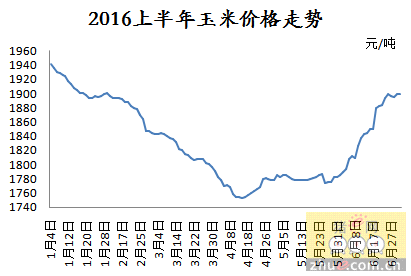

截止6月30日,国内玉米价格约为1900元/吨,较年初低41元/吨;最高价格为元旦后的1941元/吨,最低价格出现于4月15日前后的约1752元/吨,高低价差为189元/吨。总的说来可以分为以下三个阶段:

(一)1月至4月初为震荡下滑走势

自元旦后开始至4月14日,玉米价格从1941元/吨回落到1752元/吨,下跌189元/吨,跌幅达9.74%。影响该阶段走势的原因是:伴随着元旦假期的结束,此时产区玉米上市数量增加,较低的生猪存栏致使市场需求不旺,玉米出现明显的下滑走势。春节后农户清仓,准备即将到来的春播,市场供应宽松且下游需求有限;国储收购即将结束但对进库玉米标准较高,不符合的玉米进不了国家粮库;连续弱势的价格走势使得下游饲料企业采购备货不积极,玉米价格出现一波更比一波低的下滑走势。

(二)4月中旬至5月下旬的偏强震荡

从4月15日开始到5月24日,玉米价格在1754至1787元/吨偏强震荡。虽说在此阶段内玉米价格无明显的涨势,但小幅上扬的趋势不变,较4月15日上涨约33元/吨,涨幅为1.88%。临储收购即将结束,主产区余粮较少,销售进入尾声;优质玉米供应紧缺,随着国家超期玉米定向销售传闻越来越近,饲料企业及养殖场对超期存储玉米比较感兴趣,加上地方轮换玉米流通主导市场,市场购销略显清淡是影响玉米价格走势的重要原因。市场供应压力减小,价格窄幅偏强震荡。

(三)5月底至6月末的震荡上扬阶段

从5月底开始,玉米价格逐步反弹,至6月底已经达到1900元/吨,较5月25日上涨约130元/吨。此阶段内玉米价格为强势上涨,主要是国储玉米收购结束后,市场新粮较少,再加上市场供应以轮换玉米为主,优质玉米紧缺,促进了玉米价格的上涨。每周举行的超期玉米定向销售在养殖大省成交火爆,且出现多次溢价成交,再加上前期大部分饲料企业及养殖场看空后市,等待国储玉米的拍卖,但每周拍卖数量有限,部分企业出现等米下锅的状况,支撑了玉米价格的上涨,6月底部分厂家拿到的玉米价格已经突破2000元/吨,受此因素带动,东北产区、港口地区及南方销区的价格都出现不同程度的涨幅,国内玉米价格持续上涨走势。

二、影响玉米市场因素分析

影响玉米市场运行因素主要有玉米供应、养殖需求、收储及拍卖、进出口及替代等,在诸多的因素作用下,玉米演绎了先下跌后上涨的走势。

(一)市场供应

玉米价格走势首先离不开市场供求关系的指引,供应是基本。因玉米产区之前的玉米收益好于大豆,玉米面积增加的比较明显,再加上相关惠农政策的鼓励,近几年的玉米产量是有所提高的。据中国玉米网预估2015年中国玉米产量为20758.1万吨,同比增加3.2%,而国家统计是22458万吨。虽说2015年玉米生长期之间受到不利天气的影响导致减产,但由于种植面积增加,抵消了损失的产量,整体上玉米总产仍在增加,对市场的供应也将增加。

自春节前期后开始,产区的玉米种植户开始清理家里的仓库便上市了大量玉米,再加上节后的开春准备春播,上市的玉米相对比较集中,使得玉米供应显得宽松,这在一定程度上打压了玉米价格。由于临储玉米的大量收购,产区余粮销售接近尾声,政策性玉米成为供应主力,市场流通的玉米有限,部分企业收购新季玉米数量明显下降,出现无新粮可用的局面。随着国家临储玉米收购结束,市场更加依赖于国家粮库中的玉米库存。由于市场优质玉米数量缺乏,市场能供应的品质稍差,优质的陈玉米明显更受欢迎,未来优质玉米将更加紧缺。

(二)下游需求

市场供应是需求的前提,而需求是决定玉米走势的重要因素。从玉米消耗所占比例来看,饲料需求最大,其次是工业,最后才是种子、淀粉及食用。

从下游养殖对饲料需求来看,随着生猪价格的逐步攀升,养殖效益越来越可观,豆粕等原料价格的上涨使养殖户将标猪继续育肥为牛猪出售,这使得屠宰企业抓住需求淡季不喜牛猪为由进行压价,压价的成功导致生猪价格出现阶段性下滑,猪价的连续性下滑导致养殖户对厚实的信心不足,引起大量生猪的抛售,这样更加打击了猪价的下滑。由于仔猪成本偏高且生猪价格持续下滑,养殖户对后市信心不足,牛猪出售完之后,市场将更加回归理性。据农业部数据显示,5月国内生猪存栏量继续小幅上涨,环比增加0.4%,同比减少2.9%;能繁母猪存栏量小幅下滑,环比下跌0.3%,同比下跌3.6%。由于生猪存栏出现明显止跌趋势,随着猪场拆迁及低产能繁母猪的淘汰,新增加的后备母猪产能将较高,生猪存栏数量将增加,对饲料玉米的需求数量也将增加,并且在新玉米未上市之前这样一段青黄不接的时候,利于玉米价格的上涨。

从玉米深加工企业来看,前期开机率处于偏低水平,但随着后期玉米价格的上涨,淀粉价格也随之上涨,提价意愿增强。由于饲料企业需求回升,玉米副产品价格随之上涨,对玉米的价格有所支撑。

(三)相关政策

在相关的玉米政策中,对玉米行情影响较大的国家政策主要涉及的是收储拍卖及相关补贴等惠农政策。

1、收储

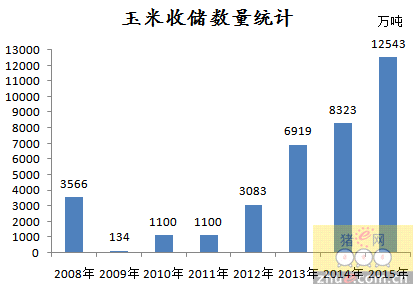

从2008年以来,国家为保护玉米种植户利益,提高农民种植玉米的积极性,出台了国家临时储存玉米收购政策。临储收购价格的逐年提高,鼓励了农户种粮的积极性。2015年国家将东北三省一区临储玉米收购价格(国标三等)确定为每斤1元,并取消了区域收购价差,时间为2015年11月1日到2016年4月30日,比上一年收购启动时间提前20多天。

自年初以来,国内玉米价格就处于一个下滑的阶段,国储玉米收购价格是市场较高的价格,这使得农户将玉米大部分均卖入国家粮库。但是由于玉米价格的连续性下滑,并且2016年4月30日后将不再进行玉米收储,农户考虑到自身的利益情况,之后玉米种植面积继续减少的可能性将比较大。

截至4月30日,今年临储玉米最终收购总量为12543万吨,超过半数玉米进入国家粮库,收储总量达玉米最高值已经成为共识。上一年度玉米临储收购数量累计为8328万吨,连续性的大量玉米收储使得国家粮库库存压力较大。在今年4月30日前,玉米临储收购对东北产区玉米价格有明显提振,东北玉米表现坚挺,国库收储数量扩容导致部分华北玉米发生倒挂现象,华北市场优质玉米流通较少,价格受到支撑。为了杜绝其他地区的玉米冒充东北玉米进入粮库,4月25日吉林国库提前停收,后期随着临储玉米收购走向终结,玉米收储价格对市场的提振作用逐渐淡化。

2016年4月30日,临储玉米收购走向终结,今年玉米收储总量创下历史记录,据相关数据显示收储2015年产玉米总量达12543万吨,其中内蒙古地区2186万吨,吉林省4536万吨,黑龙江省4697万吨,辽宁省1124万吨。但在收储结束后,国家临储玉米定向销售、拍卖等并未如期展开,而部分深加工、饲料企业及养殖企业采购国储玉米意向较强,部分地区阶段性短缺支撑产区玉米价格上涨。

2、拍卖

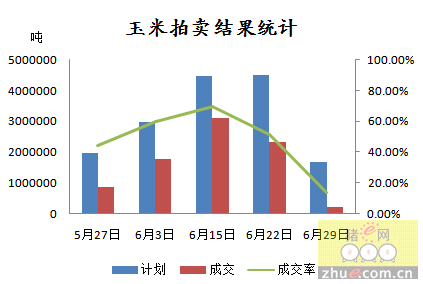

经国家相关部门批准,按照相关通知和文件有关要求,定于从2016年5月27日开始,每周在国家粮食局粮食交易中心及联网的各省(区、市)国家粮食交易中心举行超期储存和蓆茓囤储存玉米定向竞价销售交易会。

截至2016年6月30日止,国家粮食交易中心前后共举行玉米竞价销售5次,累计计划投放玉米1690.14万吨,成交约879万吨。5月27日,国家粮食交易中心举行了第一次玉米拍卖,从结果来看,山东及河北地区成交量较大;广西、江苏及海南地区成交火爆,全部成交;山东、河南、福建、广东及河北地区成交超过70%;但贵州、重庆及内蒙古地区无人问津。从进口玉米拍卖结果来看,北京及天津地区都达到100%,河北地区为83.03%,但四川地区全部流拍,受起拍价格较高影响。之后继续每周都举行拍卖,节假日除外。在这五次拍卖中,6月14~15日的情况比较突出,因6月3日的拍卖为延续首次拍卖的火爆并有提高,但在计划销售玉米数量较前期大幅增长的前提下,竞拍企业抢购热情也较高,多地成交率达100%,特别是华北地区较为突出,部分地区优质玉米成交溢价达500元/吨,后面拍卖热情逐渐减退,主要原因就是前期竞拍所得的玉米已经到厂,解决了前期等米下锅的情况。在新玉米未上市之前,轮库玉米及拍储玉米仍为市场的供应主力。

(四)进出口

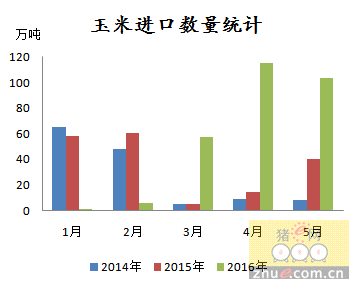

如上图所示,2016年进口玉米数量同比出现连续性增加。据海关数据显示,2016年5月进口玉米为103.7万吨,1~5月进口数量达283.81万吨,较去年同期增加106.05万吨。从玉米出口来看,2016年1~5月我国玉米出口数量为976吨,与玉米进口比起来,玉米的进出口完全达到入不敷出的状态,并且对于玉米进口数量来说,出口的玉米数量仅仅是九牛一毛而已。

(五)小麦替代玉米

今年国库收储的小麦价格比玉米高,但由于在小麦收割期遭遇了不利天气,不符合国库收储标准及不完善籽粒数量明显增加,再加上夏收完成后玉米价格处于上涨趋势,这使得小麦替代玉米的可能性比较大,并且数量有可能增加。因小麦质量不达标,达不到面粉企业的收购标准,这些小麦只能流向饲料企业,并且随着4月中旬以来的豆粕价格上涨,国内部分饲料企业已经愿意使用小麦代替玉米,并能增加蛋白含量,据相关企业反映,小麦替代玉米主要用于禽料,部分大猪饲料中也能添加一定的比例。

三、下半年玉米市场展望

国内玉米供应目前仍比较宽松,市场目前主要依赖于政策性玉米投放;目前国储玉米库存仍较多,或超过2亿吨,这几乎相当于我国一年度玉米的产量,所以对玉米的提振作用有限。目前随着政策玉米的大量释放,国库泄洪仍将继续,在新作玉米上市之前国内玉米价格或将重回年初的缓慢下跌状态,但下跌的空间也不太大。随着每周玉米拍卖的继续进行,国储超期玉米将交易完毕,2014年产的玉米将用于拍卖,这将达到优质玉米的要求,市场流通的优质玉米偏强价格走势将受到抑制。

目前国内玉米新作即将进入关键生长期,由于目前整体处于高温多雨天气,且南涝北旱情况明显,在今年玉米种植面积减少的前提下总产量减少概率非常大;但由于国库玉米存储仍较多,这一定程度上能弥补减产的缺口。国内生猪存栏处于止跌的状态,终端需求筑底后将会缓慢回升,这对玉米价格有一定提振作用,但影响比较有限。后期玉米价格将受打压后偏弱下滑,但下跌幅度受到限制,总之2016年的下半年玉米价格将在一定的区间内震荡运行。

一周阅读排行