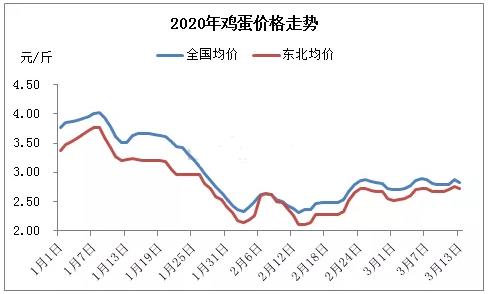

【导语】春节假期过后,随着市场交投逐渐回暖,2月下旬蛋价较前期略有起色,但进入3月份后,蛋价小幅调整为主。目前东北地区箱装褐壳大码鸡蛋主流到户价在2.60-2.75元/斤,筐装褐壳大码鸡蛋主流到户价在2.80元/斤左右。

春节假期以来,东北蛋价经历两个调整阶段。第一个是春节过后,各地市场开市价格偏低,2月中旬至下旬蛋价呈现上涨的走势。第二个阶段是进入3月份后,蛋价小幅震荡调整为主,东北地区鸡蛋均价维持在2.50-2.70元/斤之间。截至3月13日,东北地区鸡蛋均价2.72元/斤,较节后最低价上涨0.62元/斤。

供需相互制约下,东北蛋价低位调整。根据监测数据及电话调研了解,供应压力主导市场是近期蛋价低位运行的原因。

库存压力较大

受春节假期延长的影响,市场开市时间较往年延后,尤其以黑山、海城、德惠为代表的主要外销市场,假期期间均无成交,库存逐渐增加,加之假期过后销区市场开工不多,产区出货量不高,库存仍未完全消化。因此在较大的库存压力下,经销商担忧后市风险,高价接货意向不强,导致蛋价上涨动力不足。目前东北地区生产环节库存在2-7天不等,流通环节库存在1-4天不等,库存量仅次于湖北地区。

鸡蛋产量增加

根据卓创资讯监测数据,2月末东三省在产蛋鸡存栏量1.353亿只,同比涨幅6.79%。从鸡蛋的大中小码占比来看,随着前期新开产的蛋鸡逐渐进入产蛋高峰期,加之2月份换羽鸡陆续开产,因此小码鸡蛋占比略有减少,大中码占比提升。截至3月13日,东北地区大码鸡蛋平均占比51%,中码鸡蛋占比32%,小码鸡蛋占比17%。在当前天气下蛋重上涨较快,产蛋率正常,综合看来,鸡蛋产量增加。

综合成本提升

东北地区的鸡蛋除内销外,还供应南方销区市场。据了解,由于前期纸箱加工厂开工率不高,目前东北地区纸箱包装费用较年前上涨2元/箱,加之东北地区蛋价与其他省份价差缩小,导致南方销区市场从东北地区采购的成本提升,经销商要货意向不高,多转为当地采购或邻近产区采购。

需求增长缓慢

近期随着企业复工率提升,同时农贸市场、餐饮行业陆续恢复营业,因此整体需求量呈恢复性缓慢增加。但受制于终端采购量无明显提升,且销区消化量一般,抑制需求量增长速度。

后期来看,清明节前养殖单位暂无集中淘鸡计划,且2019年中秋前后补栏的鸡苗进入产蛋高峰期,产量或仍呈增加趋势。需求方面,随着销区市场务工人员返城,一定程度上刺激产区发货量,整体需求量或继续缓慢增加。因此卓创资讯预计,3月下旬东北市场或仍供大于求,蛋价或继续低位震荡调整的走势,东北地区鸡蛋均价或在2.55-2.90元/斤之间调整。

一周阅读排行