2020年12月30日全国外三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2020年12月30日全国内三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2020年12月30日全国土杂猪价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

猪评:近半地区猪价回调,近期走势将如何?(2020年12月30日)

据数据统计,2020年12月30全国各省外三元猪均价为34.55元/公斤,较昨日上涨0.07元/公斤,较上周同期猪价(12月23日)上涨1.34元/公斤。

今日全国27省、直辖市范围内,共计14省份猪价上涨,13省份猪价下跌。全国最高价为浙江,较昨日下跌0.04元/公斤于36.49元/公斤;全国最低价为新疆,较昨日上涨0.21元/公斤于31.97元/公斤。

今日部分地区猪价:四川17.9-18.2元/斤,河南16.9-17.2元/斤,江西17.5-17.8元/斤,广东17.6-17.9元/斤,湖南17.4-17.7元/斤,山东16.6-16.9元/斤,湖北17.6-17.9元/斤,河北16.7-17.0元/斤,北京16.6-16.9元/斤,辽宁16.6-16.9元/斤。

今日生猪均价环比继续上涨,但近半地区猪价出现回调,整体上呈现北跌南涨态势。目前南方地区腊肉香肠制作仍处于高峰期,继续支撑市场行情,但生猪价格已经涨至高位,继续上涨空间受限,因此部分地区猪价出现回调属正常现象,与我们周报中提到的“12月末-1月初猪价总体上继续偏强上涨为主,但局部市场有短时回调整理机会”的预测一致。还有一天就是元旦节,节日对市场需求会有一定提振作用,但就往年经验来看,三天的小假期对市场的提振作用是相当有限的。在元旦假期结束后,南方地区腊肉香肠制作高峰期也将陆续进入尾声阶段,届时市场猪肉需求将会出现下降,猪价或出现调整行情。

生猪:商品猪存栏略改善 终端消费有望加速恢复

1月猪价震荡偏强。供应端:11月底中猪存栏环比继续改善但幅度有限,意味着1月商品猪出栏将略有改善,前期压栏惜售的肥猪将陆续供应。需求端:替代效应开始减弱,节前腊肉腊肠备货需求增幅不明显,冻品投放或将持续稳住居民采购信心。总体看,后市需求改善程度略大于供给改善幅度,供需缺口有望维短期略扩大,因此价格应环比走强。但对比同期看供给增加,需求出于持平状态,目前价格同比略低,因此价格将涨价幅度有限。

风险点:需求提前转弱

国 内

1、母猪:存栏环比小幅改善,养殖端补栏意愿一般

据涌益咨询数据11月能繁母猪存栏量环比+3.55%,前值+2.42%,同比+18.77%。由于能繁母猪中低效产能的三元母猪数量占比在45%,高补栏高淘汰现象持续发生。因此从总繁殖效率讲能繁母猪存栏恢复程度一般。区域上除华南、西南外,其余地区存栏增速均在4%-5%附近,尤其东北、华北能繁母猪存栏已经接近非瘟前水平。二元母猪北方市场价跌量稳,养殖利润预期偏悲观,华南、西南有跟跌迹象。后期市场采购量会继续下滑,因此二元母猪价格维持慢跌走势。

2、仔猪:存栏环比略微改善,养殖端补栏意愿减弱

据涌益咨询数数据,11月小猪存栏量全国环比+1.44%,前值+1.53%,同比+14.94%,小猪存栏连续8个月环比改善,尤其按11月小猪存栏数据推算未来6个月后即明年4月前后生猪出栏量增幅会明显减缓。现在购买仔猪明年6月后出栏,但养殖户担忧出栏持续增加导致价格维持弱势,但北方产区集团随着规模厂建设落地,看好明年行情采仔猪量较大。

3、生猪:商品猪出栏体重略增,屠宰量季节性改善

据涌益咨询数据,11月商品猪出栏环比+7.26%,前值+1.92%,同比-22.04%,10月大猪存栏改善幅度较小,但面对季节性旺季来临养殖户前期压栏大猪开始积极出售。11月大猪存栏环比+2.51%,前值+1.12%,同比2.90%,意味着12月生猪出栏改善幅度略增,供给端压力维持;11月中猪存栏环比+2.64%,前值+1.68%,同比+4.54%,存栏继续改善但幅度较小,意味着1月生猪出栏改善依然幅度有限。

据涌益咨询数据,本周出栏平均体重为128.75公斤,环比+1.58%。考虑正处于消费旺季南方腌腊肉对大猪需求增加,集前期5-6月低价补栏的养殖户压栏肥猪陆续出栏。

据天下粮仓数据,本周屠宰量环比+32.46%,前值+6.61%。受冬至节假日刺激,屠宰上量明显,节后市场需求萎缩,南方市场运行平稳,受北方白条冲击较大。目前屠宰端矛盾加剧,后市将压价养殖端,继续上涨空间有限。

4、猪肉:替代品冲击减弱,终端消费开始回暖

10月猪肉进口33万吨,同比+86%,环比-11%。国家为加强新冠疫情检验检测,暂停部分国外进出口产品输入,同时进口利润下滑,预计后市进口猪肉数量或呈下降趋势,未来低价冻品对鲜品冲击力度或将减小。

猪肉价格多来自生猪成本端影响,猪肉价格涨幅小于生猪。终端市场走货陆续下滑,白条贸易商提节后能力一般,随着冷冻肉出库,猪肉价格涨幅有限。

市场资讯

12月21日,农业农村部畜牧兽医局副局长魏宏阳表示,截至11月底,全国生猪存栏和能繁母猪存栏均已恢复到常年水平的90%以上,年初确立的“年底前生猪生产基本恢复到接近常年水平”的任务目标已提前完成。

12月25日,华储网发布中央储备冻猪肉投放竞价交易有关事项的通知,将竞价交易2万吨,交易时间为2020年12月30日,这是今年以来第38批投放的中央储备冻猪肉,累计投放量将达67万吨。

12月27日牧原股份(002714)在告投资者关系活动中,透露四季度的养殖成本维持在14-15元/kg的水平。

总结观点

1月猪价震荡偏强。供应端:11月底中猪存栏环比继续改善但幅度有限,意味着1月商品猪出栏将略有改善,前期压栏惜售的肥猪将陆续供应。需求端:替代效应开始减弱,节前腊肉腊肠备货需求增幅不明显,冻品投放或将持续稳住居民采购信心。总体看,后市需求改善程度略大于供给改善幅度,供需缺口有望维短期略扩大,因此价格应环比走强。但对比同期看供给增加,需求出于持平状态,目前价格同比持平,因此价格将涨价幅度有限。

猪价仍处下行通道,生猪期货上市恰逢其时

自2018年下半年非洲猪瘟传入我国开始,生猪行业发生了巨大的变化。2019年受非洲猪瘟影响,我国生猪行业产能遭到重挫,2019年三季度我国母猪存栏和生猪存栏同比降幅接近四成。自2019年四季度开始,生猪行业逐步进入产能恢复周期。在高猪价和高养殖利润的驱动下,国家加大对生猪养殖行业的政策扶持力度,2020年全行业产能持续恢复,猪价进入长期的下行通道。

生猪产能恢复程度超出预期

根据国家统计局数据,截止2020年三季度末,我国生猪存栏37039万头,同比增加20.7%,恢复到2017年年末的84%。能繁母猪存栏3822万头,同比增加28.0%,恢复到2017年年末的86%。2020年三季度,生猪出栏量11083万头,同比增加15.1%。根据农业农村部数据,母猪存栏从2019年10月开始进入环比增长期。2020年10月份能繁母猪存栏3950万头,同比增长32%,生猪存栏3.87亿头,同比增长27%。截至11月末,能繁母猪存栏连续14个月增长,生猪存栏连续10个月增长,全国生猪存栏和能繁母猪存栏均已恢复到常年水平的90%以上。

尽管不同数据显示的产能恢复程度不一,但从趋势来看,目前行业能繁母猪和生猪存栏均处于持续回升的势头中。从生猪行业周期来看,能繁母猪到仔猪需要4个月时间,仔猪到生猪出栏需要6个月时间,也同时意味着从能繁母猪的恢复到生猪出栏猪价回落要经历10个月左右时间。从能繁母猪存栏持续处于环比恢复阶段来看,预示后期生猪存栏将延续上升势头,同时生猪出栏量也将持续增加,猪价中长期仍处下行通道。

生猪饲料产量大幅增长

一方面是统计的存栏绝对数据的增长,另一方面,生猪饲料产能不断增加也印证了我国生猪存栏的上升。根据饲料工业协会统计数据,2020年11月饲料当月产量2232万吨,同比增长12.8%,1—11月饲料产量累计同比增加9.5%。其中,11月猪饲料产量932万吨,同比增加53.1%,1—11月猪饲料累计同比增加9.5%。分品种来看,11月仔猪料产量294万吨,同比增长46.6%,1—11月累计同比增加4.2%;11月母猪料产量170万吨,同比增长78.9%,1—11月累计同比增加49.4%。从母猪料的月环比数据来看,6—11月母猪料呈现持续环比增加态势。母猪料持续增加也预示未来生猪存栏将持续恢复。

猪价下行周期,生猪期货推出为企业提供避险良机

从猪价来看,我国生猪养殖大省河南省2019年生猪均价最高达到40元公斤,2020年最低下探至26.6元/公斤,降幅达到三分之一。进入12月以后,随着冬季猪肉消费旺季以及南方腌制腊肉等需求带动,猪价出现反弹,目前猪价在33—34元/公斤上涨。伴随着节前旺季效应释放过后,预计猪价将在春节前后回落,重新步入下行趋势。

日前,证监会公告,生猪期货将于2021年1月8日于大连商品交易所正式挂牌交易。面对猪价步入下行趋势,行业养殖利润逐步缩水的风险,可以说生猪期货的上市,将为我国生猪养殖企业提供有效的风险管理,企业可以利用生猪期货以及豆粕、玉米等期货品种进行生猪价格以及生猪养殖利润的保值,为企业生产经营保驾护航。

猪价行情“翻天”,并非降温雨雪助力,或因他们“敲竹杠”!

在生猪养殖正常年份,我国猪肉年消费量大多维持在5500万吨左右,而受非瘟以及猪周期下行,2019年我国猪肉消费量降至了4255万吨,降幅达到了22.6%。而据2020年上半年数据统计显示,我国上半年猪肉产量达到了1998万吨,市场猪肉供给偏紧的现状仍在持续!近期,随着元旦假期的临近,生猪价格持续反弹,截止到12月28日,全国生猪价格维持在35.23元/公斤,猪价环比上月大涨了14.12%!

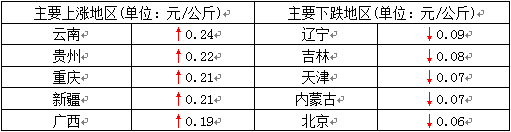

近期,猪价行情“翻天”,涨势进一步显现,尤其是是12月23日以后,短短几日,猪价涨幅达到了1.7元/公斤!具体来看,12月28日,全国31省市区中,猪价呈现出3跌5平23涨的行情,猪价大范围上涨,下跌省市仅有江苏、辽宁以及吉林,猪价呈现弱势回落的态势,而在猪价上涨的各省市中,猪价涨幅维持在0.05~0.61元/公斤,多地猪价涨幅仍较明显!

其中,北方地区,东北猪价呈现涨跌互现的态势,猪价有企稳迹象的现象,其中,吉林小幅回落0.17元,黑龙江猪价上涨0.12元,辽宁猪价微弱上涨0.05元一公斤!外三元猪价维持在33.96~34.24元/公斤!而在华北地区猪价涨幅明显,维持在0.29~0.45元/公斤!在南方地区,西南、华东以及华中、华南多地猪价涨幅明显,尤其是在西南地区,川渝两地、贵州、云南猪价涨幅较大!

整体来看,随着元旦假期的到来,猪价持续性上涨,而据气象预测显示,新一轮冷空气来袭,多地大幅降温并伴有雨雪。对此,有业内人士分析,此轮猪价上涨或因跨年冷空气到来,雨雪较多支撑猪价的大幅上涨!不过,也有业内人士分析,冷空气助力猪价上涨仅是表象,或因是他们疯狂“敲竹杠”!

一方面,市场猪肉供给不足,而下游贸易商却大肆备货,其中不乏“炒猪客”,他们“囤肉”现象较多,势必不愿放弃元旦假期猪肉旺季的行情,而扛价涨价现象下,他们相对较低的价格“囤肉”,而后高价卖出!

另一方面,近几年,随着散户不断退出,规模化猪场占比进一步增大,在市场生猪供给偏紧的态势下,规模化猪企的动向变举足轻重!如今,在生猪出栏端,受市场大猪存栏不足,多地规模化猪企,出栏积极性不高,提价收猪下,即便多地规模化猪企养猪成本仅有7~8元/斤,仍不愿降价出栏,在此轮猪价上涨的周期中,他们赚得盆满钵满!

当然,猪价的持续上涨,市场游资也混入其中,他们掌握猪价的话语权,在阶段性缺猪的环境下,频频通过扛价惜售支撑猪价的上涨,也在主导了猪价的反弹!

28日猪价行情“翻天”,并非降温雨雪助力,或因他们“敲竹杠”!对此,大家是如何看待的呢?以上为笔者个人观点,图片来自网络,内容仅供参考!

2022年生猪价格极可能走低,跨界养猪企业或腰斩离场!

在12月22日举行的第15届国际油脂油料大会上,新希望六和股份有限公司广东农业产业基金董事长、广东创新中心总经理李维峰表示,未来饲料行业仍有较大增长潜力,目前广东生猪复产的进度非常快,相比今年的天价,明年生猪价格会是高价,后年则极可能出现低价。

李维峰强调,当猪价下降的时候,很多地产等其他行业来投资养猪的企业,中途可能会离场,到2022年不排除有人会半价抛售猪场。

猪饲料销量有翻番的潜力

近十年全球饲料的总量每一年都在增加,在2011年的时候全球的饲料8.73亿吨,去年突破了11亿吨,八九年的时间有将近40%的增长。而人均肉的消费,直接决定未来饲料行业的增长空间。李维峰指出,从总的肉消费来看,中国人均的消费大概在59公斤左右,只有美国的50%,“如果我们跟美国比,我们肉类消费还有非常大的空间。”这其中,中国人对猪肉的消费有刚性需求。

2019年国内的饲料总销量有2.2亿吨,李维峰预测,2023年国家饲料规模有可能达到3亿吨,未来饲料行业还会保持3-5%的年增长,但是头部企业集中度可能会越来越高。

李维峰

从结构来看,水产在缓慢增长,反刍料市场的潜力会很大,猪料未来增长量会很大,李维峰认为,“国内猪料的销量应该有翻番的潜力,禽料则相对饱和”。

李维峰表示,饲料行业未来会往集团化、规模化、产业化这个方向去发展。近年来,十万吨销量以上饲料企业的占比逐年提升,饲料企业数量大幅下降,由2005年的1.5万家饲料企业,减少到今年的3000家。未来还会持续的下降,可能最终就剩下几百家饲料企业。

今年行业呈现非常明显的特征,强者恒强,中小企业则比较难。李维峰透露,以往一个企业做10万吨、8万吨的规模也会有盈利,但是今年在广东单个工厂规模低于20万吨会很难盈利。

天价猪价这辈子难再看到

谈及非洲猪瘟,李维峰表示,这一年多广东的生猪复产进度非常快。“我们最近一次在增城开会,清远、湛江,包括韶关几个政府领导做汇报的时候都讲到,几个地方大企业投资的规模都已经超过1千万头,而政府给到他们的养猪任务,年出栏大概也就是3到5百万头,从广东来看生猪复产的进度还是非常快,未来广东生猪是极有可能实现自给自足。”

对于猪价,今年猪价是个天价,李维峰认为,“未来没有大的疫情,可能我们这一代人不见得能看到20多块钱的猪价。如果今年是个天价,明年生猪价格应该说还是高价,后年有没有可能出现低价,我觉得也极有可能,这是我们对猪价的判断。”

因此,到后年,当猪价下降的时候,很多地产等其他行业的来投资养猪,这些企业中途可能会离场,2022年不排除有人会半价抛售猪场。

明年生猪出栏约增3倍

在谈到新希望的战略布局时,李维峰表示你,要做强饲料,做大养猪,做精白羽肉禽,做优食品,做深海外——

饲料板块是新希望的核心业务,未来三年饲料的外销量要做到翻番。除了保持规模的增长,在品种结构、盈利能力上还有很大的提升空间。

坚定地做大养猪。新希望今年生猪出栏大概有800多万头,明年会超过3000万头。未来计划将自育肥的比例至少做到70%;要做自繁自养,不但要布局种猪,还要布局育肥基地。新希望多年来持续推进聚落化养殖模式,用自动化、现代化、智能化和数字化匹配,吸引更多的年轻人进入养猪行业,已在广东的揭西、肇庆、韶关等地布局了多个出栏50万头肥猪的聚落。

做精白羽肉禽。除了做养殖、饲料,新希望已经开始做品种,未来还会做更便于自行掌控的自有养殖基地。

做深海外。新希望是国内饲料企业里最先走出国门的,在国外十多个国家拥有五六十家企业。李维峰认为,走出去发展,对中国的大型饲料企业而言还是有很好的机会。因为很多国家的饲料工业跟国内比还是落后了十年,“国内今天的毛利可能就是国外现阶段的纯利”。

今年前三季度,新希望(000876.SZ)实现营业收入747.88亿元,同比增长31.40%;归母净利润50.85亿元,同比增长65.54%。其中,第三季度,公司实现营业收入300.92亿元,同比增长39.17%;归母净利润为19.21亿元,同比增长27.22%。

生猪养殖、饲料业务贡献主要利润。受益于生猪价格上涨和出栏量增加,生猪产业实现归母净利润12.40亿元,同比增长245%,为公司Q3利润的第一大来源。饲料业务方面,Q3饲料销量约为651万吨,实现归母净利润4.4亿元,同比增长6%。

北京猪肉价格会涨吗?商务局:呈量增价跌态势

12月28日,北京市举行新型冠状病毒肺炎疫情防控工作第194场新闻发布会。北京市商务局二级巡视员王洪存介绍,根据多渠道的市场监测,当前的粮油肉蛋菜奶等生活必需品货源充足,市场供应和秩序良好,价格总体平稳,特别是市民关心的肉菜,供应形势良好。

北京市商务局二级巡视员王洪存28日在发布会上表示,北京市猪肉供应货源稳定,呈量增价跌态势。

王洪存称,根据多渠道的市场监测,当前的粮油肉蛋菜奶等生活必需品货源充足,市场供应和秩序良好,价格总体平稳,特别是市民关心的肉菜,供应形势良好。

据介绍,北京市蔬菜上市量充足。新发地批发市场复市后,采取多种措施,迅速恢复果菜交易,北京最大的菜篮子供应稳定,近一周新发地蔬菜上市量稳定在2万吨左右,已经基本恢复到疫情前的供应水平。

王洪存表示,目前北京市的日均蔬菜供应量稳定在2.8万吨左右,价格保持在合理区间。同时,北京市猪肉供应货源稳定。

王洪存称,从结构看,北京市的猪肉供应以北方为主。随着生猪养殖逐渐恢复和产能扩大,东三省、河北等省市加大了对北京的鲜猪肉(白条)供应。

据统计,近一个月(11月28日至12月27日),北京市鲜猪肉日均上市量910吨,是去年同期的九成,比新发地疫情前一个月增长14.4%,比疫情发生后一个月(6月12日至7月11日)增长34.5%。

王洪存指出,总体上看,北京市猪肉供应呈量增价跌态势。

券商:春节前猪肉供需偏紧格局仍然维持 猪价预计维持高位运行

中信建投指出,目前整体养殖端对春节前猪价仍有较好预期,大猪供应有限,压栏现象仍存。随着元旦临近,养殖端为冲刺年度目标出栏或先增后减;北方杀年猪逐渐开始,消费旺季需求再获增量。考虑疫情之后及春节前猪肉消费的季节性增长的因素,我们认为春节前猪肉供需偏紧格局仍然维持,猪价预计维持高位运行。

建议关注:出栏增长确定性比较高、成本管控实力较强的养殖企业,如温氏股份、中粮家佳康、正邦科技、新希望、天邦股份等。

一周阅读排行