导语:目前全国在产蛋鸡存栏量处于近5年来的偏低水平,但自1月份以后鸡蛋价格上涨速度却较为缓慢。二季度仍然处于去产能阶段,低位存栏虽利好鸡蛋行情,但6月份需求减弱,蛋价上涨或受阻。

1. 存栏处低位,鸡蛋价格不及预期

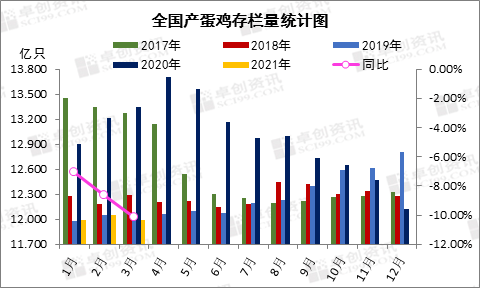

自2020年5月至今,全国在产蛋鸡存栏量多数月份呈现环比下降走势,蛋鸡行业处于去产能过程中。据卓创资讯监测数据显示,3月份全国在产蛋鸡存栏量为11.988亿只,环比减少0.47%,同比减少10.19%,处于近5年来的偏低水平。虽然存栏水平处于相对低位,但鸡蛋价格上涨幅度却低于业者预期。

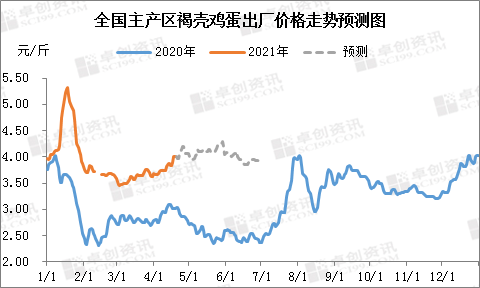

截至4月19日,全国主产区鸡蛋均价4.01元/斤,较3月中旬累计上涨0.37元/斤,其中仅4月17-18日涨幅较大,蛋价上涨0.17元/斤。

图1

2. 压制蛋价涨速因素分析

首先前期库存较多,2月中下旬,生产环节库存量普遍偏多,局部地区库存天数达一周以上。3月中旬前各环节以清理库存为主,鸡蛋供应量较为充足,蛋价上涨压力较大。

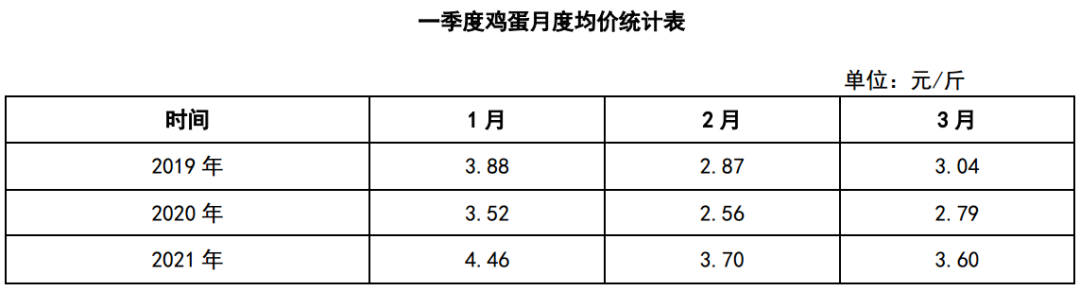

其次蛋价绝对值偏高,通过对比近三年1-3月份鸡蛋的月度均价来看,今年鸡蛋价格较往年同期高出0.50-1.00元/斤,高位蛋价抑制终端消费,导致蛋价上涨乏力。另外受电商平台低价促销压制,销区市场高价货源难销,近期销区蛋价上涨均为产区上涨倒逼所致,上涨动力明显不足。

3. 二季度蛋价震荡上涨,6月仍将进入消费低谷期

3.1 供应方面仍存利好

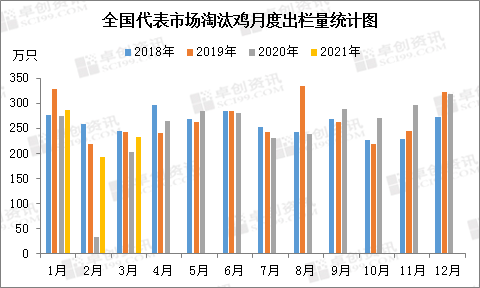

图2

2021年第一季度养殖单位淘鸡积极整体不高,淘汰鸡出栏量较2019年一季度下降9.76%(由于2020年一季度受公共卫生事件影响严重,数据缺乏参考性,故与2019年对比),3月份450日龄以上鸡群占比为8.88%,环比增长5.46%,待淘老鸡数量增加。根据蛋鸡生长周期来看,如果按照正常淘汰日龄450-480天计算,二季度理论上可淘汰老鸡主要为2019年12月-2020年3月份补栏的鸡苗。

根据卓创资讯监测的鸡苗销量数据显示,此间除2020年2月份鸡苗销量为2947万羽以外,其他月份销量在4400万-4900万羽,因此2021年二季度理论待淘老鸡数量也呈增加趋势。通过对比近几年各月份淘汰鸡出栏量可以看出,二季度出栏量多呈增加趋势,虽当前养殖单位惜售延淘心态偏重,但后期随着气温升高以及适龄待淘老鸡数量增加,养殖单位延淘心态或有松动,淘汰鸡出栏量或将增加。

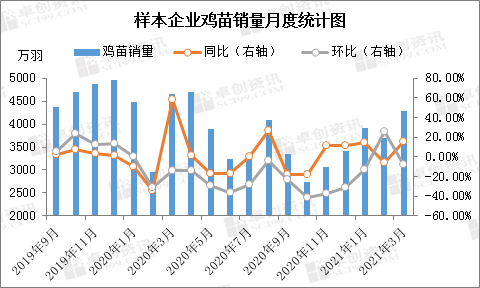

图3

从新开产的情况来看,二季度新开产蛋鸡为2020年11月-2021年2月份所补鸡苗,根据卓创资讯监测的鸡苗销量数据显示,此间月度鸡苗销量在3000万-3900万羽,较正常水平减少10%-30%,且一季度养殖单位补栏青年鸡数量不多,因此二季度新增产能数量有限。整体看来,二季度淘汰鸡出栏量将继续大于新开产蛋鸡数量,在产蛋鸡存栏量仍存下降预期。

3.2 需求先强后弱,低位存栏下蛋价震荡上涨

4月下旬受五一节日提振,商超以及电商平台备货将拉动需求提升,在目前存栏低位且库存压力不大的情况下,鸡蛋价格或将震荡走高。但5月份之后市场暂无利好因素,且气温逐渐升高,加之南方陆续进入梅雨季节,鸡蛋存储难度加大,下游采购心态趋于谨慎,流通速度或将放缓,市场需求减弱,鸡蛋进入消费低谷期。

图4

综合来看,二季度供应方面仍存利好,低位存栏将支撑蛋价震荡上涨,但后期需求减弱,蛋价上涨阻力增加。

卓创资讯预计4月下旬蛋价上涨速度稍有提升,日均价或上涨至4.00-4.20元/斤;

5月份蛋价涨速放缓,全国主产区蛋价或在3.90-4.30元/斤之间震荡调整;

6月份南方受梅雨天气影响,需求下降,蛋价上涨受阻,或存下滑风险,但气温上升后蛋鸡产蛋率下降,供应方面将对蛋价有所支撑,低位或仍处于成本线附近,蛋鸡养殖再次亏损的风险不大。

一周阅读排行