头部猪企加大仔猪外售!影响有多大?未来猪价还会持续下跌吗?

据央视财经报道,生猪价格不断下探的同时,行业内的一些头部企业则加大了仔猪的外售量。万得数据显示,目前A股市场猪产业板块有24家上市公司发布了一季度业绩快报,有12家净利润增长,12家下跌,其中增长最高的是华统股份,其归母净利润单季同比增长126.5%;而下跌最多的是正虹科技,其归母净利润单季同比下跌了103.7%。

头部企业加大仔猪外售量影响几何?未来猪价还会持续下跌吗?

据徐远帆介绍,2020年,前13大规模养猪企业出栏约5496万头,占全国总量10.5%,均为上市公司。我国生猪行业头部企业市占率还不高,所以仅头部企业加大外售量,对市场的影响有限。但是很多生猪产业的调研机构根据牧原的出栏量来指导散养户安排生产,所以更多是间接的传导影响。

章佩英则认为在猪价低迷和饲料成本高企的情况下,仔猪养殖利润已连续亏损,养殖端补栏仔猪热情偏低,头部企业在此时增加仔猪外售量,会加重市场仔猪供需失衡,进一步压制当前仔猪市场价格。

也有行业人士向记者透露,牧原已经开始扛价,不再出猪。未来猪价可能会有企稳趋势。

展望后市,章佩英表示,从市场反馈来看,前期普遍关注的二三季度断档问题和南方雨季可能引发的生猪疫病复发问题目前均未发生。利多事件未能触发的情况下,生猪产能长期恢复将会是市场主驱动,猪价将维持振荡下行的趋势。后市需关注是否有出栏断档、南方疫病情况,以及需求回暖后对猪价的提振效果。

“猪价波动回落是未来一年的主基调,但今年现货价格应该在18元/公斤附近。期货价格方面,9月将迎来生猪的消费旺季,所以我们维持看多三季度的观点。但如果非洲猪瘟影响5—8月供给的预期已弱化或消除,那么三季度期价反弹空间也有限。”徐远帆说。

猪价几近“腰斩”?肉贱伤农,三点思考……

4月以来,国内猪肉价格持续下跌,据农业农村部网站,截至5月19日14时,全国农产品批发市场猪肉平均价格为13.35元/斤,比前天下降2.9%。

外三元生猪方面,5月20日,全国外三元生猪价格为18.77元/公斤,5月以来该价格累计下降15.79%,且较年内价格高点几乎“腰斩”。

几近“腰斩”!生猪价格跌破10元!肉贵伤民,肉贱伤农如何破解?

一季度上市养猪企业业绩滑坡养殖模式导致盈利分化

进入二季度,猪价跌势不止,部分地区生猪价格甚至已经跌破养殖成本。一些养猪头部企业力争通过规模化养殖的成本优势烫平价格周期波动,而大部分猪企的盈利则随猪价回落而大幅下滑。

从一季报来看,温氏股份、新希望和正邦科技的归属母公司净利润分别同比下降71%、91%、76%。天邦股份同比下滑近60%。

而斥巨资扩张产能的牧原股份,1-4月实现生猪销量1086万头,超过去年前8个月的销量,一季度实现归属母公司净利润69亿元,同比增长68%。猪企盈利分化,不同养殖模式下的成本差异是根本因素。一季度自繁自养生猪养殖平均利润为1773元/头,而外购仔猪育肥养殖平均利润为287元/头,截至5月19日,生猪自繁自养盈利在560-570元/头左右,较年初高点下滑超80%;而仔猪育肥亏损值已达到49.95元/头。

近日,牧原食品股份有限公司在2020年年度股东大会上表示,因生猪价格持续下行,预计生猪行业在2022年或2023年将到达底部。

“虽然近年非洲猪瘟对于行业产能带来了较大影响,但目前全国生猪产能已逐步恢复。生猪产能的恢复将带来生猪价格的回落,虽然未来价格可能有季节性反弹,但生猪价格总体呈下降趋势。”牧原股份相关负责人表示。

王超:猪价走低肉贱伤农三点思考调配供需

生猪价格跌破10元,很多刚过了两年好日子的养猪企业盈利又开始大幅滑坡。猪周期周而复始,主宰着大大小小养猪企业的命运。如何减弱猪周期带来的影响,财经评论员王超进行了分析。

正所谓肉贵伤民,肉贱伤农。猪周期周而复始,随着存栏量的稳定回升,猪肉价格逐步走低。近期伴随着养猪户加大出栏量,供给端增加,屠宰企业压价意愿增加,导致猪价出现加速下跌的局面。另一面,受到饲料成本上升的影响,部分地区猪价已经跌道了自繁自养户的成本线,外购仔猪育肥户也进入亏损状态。

如何更好地进行科学合理的供需调配,来缓解猪周期对于养殖户带来的负面影响?

第一,加大权威信息发布,从而引导市场预期。农业农村部市场与信息化司副司长宋丹阳近日透露,农业农村部正会同多部门研究建立生猪企业全产业链信息权威发布制度。未来将通过统一权威的发布窗口,集中发布生猪全产业链的信息,指导生产主体合理调整产能。

第二,用好金融工具。通过生猪期货的价格发现和套期保值作用去对猪肉价格波动起到稳定作用。

第三,通过规模化养殖的长期建设降低猪周期波幅。近些年我国生猪产业正在进行着快速的由散户养殖为主向规模化养殖转变的过程,上一轮的非洲猪瘟加速了这一进程的转变。然而从目前存量来看,我国规模化养殖的水平和发达国家相比仍然处在相对较低的水平,且规模化养殖是否能够有效降低猪周期波幅目前尚没有足够支持的数据。

不过以欧美发达国家为例,其生猪产业在1980-2010年都经历过快速规模化过程。从英国和欧盟1991年以来的历史猪价走势看,伴随着生猪产业规模化的推进,除了发生大的疫情影响的时候,欧盟猪价大体呈现出波动有所收窄的现象。

长远来看,随着规模化程度的提高,未来猪周期还是难以消灭的,但是弱化其周期波动还是可行的。

东部区生猪调运出新规,严格限制屠宰用生猪跨大区调运

除了市场选择,政策也对猪价有着不小的影响。5月21日,上海、江苏、浙江、安徽、山东、河南共同发布《东部区非洲猪瘟等重大动物疫病区域化防控工作方案》(下称“方案”),对东部区生猪调运进一步进行规范。《方案》的发布,显然会促进东部区生猪从“调猪”向“调肉”发生转变,对区域内产能也会产生一定影响,从而调控猪价。

《方案》规定,畅通种猪、仔猪(30公斤及以下且用于育肥)跨大区调运,严格限制屠宰用生猪跨大区调运。2021年10月31日前,东部区内各省(省辖市)一致实施生猪运输指定通道制度。

如果要调运,东部区自2021年12月1日开始试点生猪“点对点”调运备案管理制度。禁止接收大区外非“点对点”调运备案管理的生猪(种猪、仔猪以及非洲猪瘟等重大动物疫病无疫区、无疫小区生猪除外)。东部区以外省份的养猪企业需经“点对点”调运备案后方可向东部区调运生猪,且需提供每批次非洲猪瘟检测报告,经大区内指定通道签章方可进入。

猪价下跌周期意味着什么?行业有哪些新变化?如何应对?

编者按:关注猪价,经济日报消息“猪价转入下跌周期意味着什么?”,一起看看行业有哪些新变化?具体详情如下:

曾经长期高企的猪肉价格今年以来连续16周回落。当前,我国猪价已转入下跌周期,行业有哪些新变化?如何应对新形势、新问题?就此,记者做了采访。

产能——二季度生猪存栏将恢复常态

决定“猪周期”价格走势的最主要因素是猪肉供给,供给从短缺转为充裕、从充裕转为短缺,“猪周期”势必发生转向,而生猪出栏量则是最重要的判断指标。

“自2003年6月份以来,我国生猪价格波动经历了4个完整周期。”中国农业科学院北京畜牧兽医研究所研究员朱增勇说。

从不同周期生猪出栏量来看,2003年—2006年第1个周期生猪出栏量高峰为6.1亿头,2006年6月至2009年5月第2个周期高峰接近6.5亿头,2009年—2014年第3个周期生猪出栏量达到7.5亿头历史高峰,2015年—2018年第4个周期生猪出栏量高峰也在7亿头左右。

“目前正运行第5个周期。”朱增勇告诉记者,本轮“猪周期”始于2018年6月份,叠加了非洲猪瘟疫情、新冠肺炎疫情、环保政策调整、生猪产品调运政策调整和生产周期性因素,与前几个周期有极大不同之处。在非洲猪瘟疫情冲击下,2020年我国生猪出栏量较2017年锐减了25%,经过坚持不懈的努力,目前产能正稳步恢复到正常水平。

从存栏水平来看,到今年一季度末,全国生猪存栏已恢复到4.17亿头,同比增长29.5%。预计二季度全国生猪存栏将恢复到常态水平,四季度生猪供给将恢复正常,这意味着我国猪肉供给形势已根本性好转,猪价高企的市场基础已不复存在。

“近期上市的白条猪仍然以大体型为主。”北京新发地农产品批发市场统计部经理刘通说。白条猪单重超大或者偏小,价格就低一些。白条猪单重过大,说明压栏时间较长。一些中小型养殖场逐渐接受了猪价转入下降周期的事实,开始大批出栏。刘通认为,在大体型毛猪完全被市场消化之前,肉价将难以出现反弹。更何况眼前的大体型毛猪被市场消化后,还可能有新的一批标猪长成,肉价波动下行走势恐怕一时难改。

价格——猪价回落,呈下行波动

“受物价水平整体上升的影响,每轮‘猪周期’生猪价格都屡创新高。本轮‘猪周期’叠加了非洲猪瘟疫情等多重因素,猪价更是远远高于历史最高点。”朱增勇说。

截至今年4月,本轮周期已经运行35个月,高点在2020年8月份,为37.15元/公斤,较上一轮后期高点上涨82%,有21个月高于上轮周期的价格高点。

在产能恢复到常态水平的大形势下,猪价转入下跌周期实属正常。

农业农村部监测数据显示,自今年1月第4周起,全国集贸市场生猪价格开始回落,5月第2周跌至20.24元/公斤,环比下跌8.0%,同比下跌36.5%。全国集贸市场猪肉价格在5月第2周已跌至34.06元/公斤,环比下跌5.6%,同比下跌31.8%。

朱增勇告诉记者,出栏1头120公斤左右的育肥猪,如果是自繁自养,5月上旬养殖户可获利380元左右,到5月中旬就下降为260元左右。出栏1头120公斤左右的育肥猪,如果是外购猪仔的养殖户,5月上旬亏损700元左右,5月中旬亏损就扩大为800元左右。

“猪肉价格处于波动下行区间,养殖场不宜较长时间压栏,比较明智的选择是顺势销售。特别是大体型毛猪,尽快销售才能及时止损。”刘通说。

生产——后期成本有望趋降

“我国生猪养殖行业形势正发生着深刻变化。”朱增勇提醒业界和有关部门务必高度重视。

从需求看,我国猪肉人均消费需求正稳中有降。“十三五”前期,由于肉类消费结构升级和环保政策等因素影响,猪肉在我国肉类消费结构中的比重由“十二五”期间的65%左右逐渐降至63%左右,非洲猪瘟疫情导致2019年和2020年进一步下降到55%左右。随着我国老年人口持续增长,老龄化程度加深,预计“十四五”猪肉消费需求较“十三五”将继续稳中有降。

从生产看,生物安全水平亟待大幅提升,养殖成本将显著提升。上轮周期行业平均成本在13元/公斤左右,本轮周期生产成本已提升到17元/公斤。后期随着养殖效率提升,生产成本有望趋降,但仍会高于上一轮周期。

从供给看,我国猪肉进口已进入高水平时代。自2008年开始,我国猪肉进口量超过出口量。2016年我国进口猪肉162万吨,成为全球最大的猪肉进口国。2020年我国猪肉进口量同比翻番,达到439万吨。2019年之前我国猪肉进口量占国内猪肉产量的4%以下,2020年达到10.7%。长期以来,国内猪肉价格远远高于国际市场,如今国内养殖企业将越来越多地感受到来自进口猪肉的竞争压力。

产业——提升规模化、集约化水平

面对新形势,迎接新挑战,唯有加快产业升级。

2006年我国年出栏500头以上的养殖户出栏比重仅占15.0%,2009年提升到31.7%,2013年达到40.8%。受环保制度、猪价波动以及非洲猪瘟疫情等因素影响,2020年规模化比重达57%。我国生猪产量和消费量均居世界第一位,虽然规模化水平提升稳步加速,但仍远远不够。

目前,我国年出栏50头以下小养殖户的生猪出栏量占比仍高达21.6%。规模化、集约化程度偏低带来的直接弊端就是企业抗疫病、抗风险能力不足,容易导致生猪养殖行业出现剧烈波动,行业产能大起大落之下,形成了每隔两三年一轮的“猪周期”。

“非洲猪瘟后,大量散养户和小户退出市场,养殖门槛进一步提升。年出栏1000头以上养殖户在本轮周期加速发展,该类型养殖户具有养殖边际成本较低、养殖效率较高的优势,更容易实现种养结合,同时解决农村剩余劳动力转移,促进农村经济发展和乡村振兴。”朱增勇说。

“随着产能、价格恢复到常态水平,政府部门的角色要从传统的主导者转变为服务者、管理者和监督者。”朱增勇认为,随着规模化提高、生产与需求结构变化等因素影响,我国猪周期将会延长到5年左右。为此,要从抓主产省、抓主产县、抓规模场入手,保障能繁母猪基础产能平稳,以防2022年以后发生新一轮的产能过剩和猪价异常波动。

最新!31省市生猪产能汇总,部分地区或将迎来猪肉自由?

2019年,受环保政策、规模化养殖趋势、“非洲猪瘟”等因素叠加影响,我国生猪出栏量出现较大幅度减少。2021年生猪产能显著恢复,第一季度末,生猪存栏41595万头。从地区上看,四川、湖南、河南为我国猪肉供给大省,2020年,在政策大力支持下,各省生猪存栏情况也出现明显改善。

同时,随着生猪产能逐渐恢复,2021年生猪供应将进一步好转,猪价也将逐渐恢复理性,截至2021年5月,我国猪肉价格降至36.09元/公斤,部分地区或将逐步实现猪肉自由。

畜禽养殖行业主要上市公司:目前国内畜禽养殖行业的上市公司主要有牧原股份、温氏股份、正邦科技、新希望、天邦股份、大北农、傲农生物、天康生物、罗牛山等。

本文核心数据:猪肉产量、生猪存栏量、生猪出栏量、猪肉市场

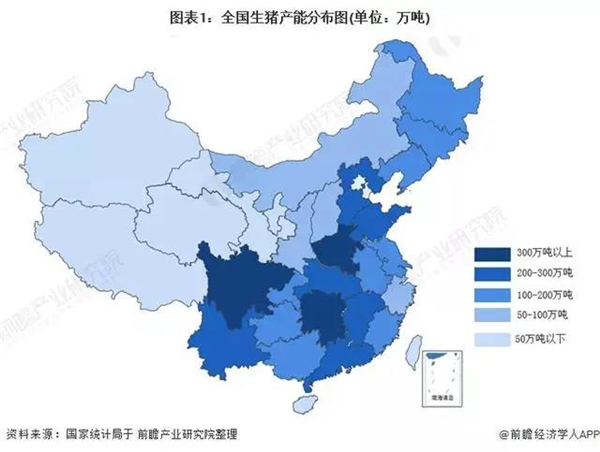

生猪产能主要集中在东部及南部地区

从我国猪肉产量分布图来看,我国猪肉产能主要集中于东部及南部地区,其中,四川、河南、湖南为我国猪肉主要产区。我国生猪产地与销地分化明显,由于饮食习惯不同,我国习惯大量食用热鲜肉,就导致生猪大量跨省调运,而产地与销区的不统一所带来的长途运输会引发自然损耗、疫情防控难度增加等问题。

注:截至2021年5月,部分省市猪肉产量数据尚未公开,此图依据2019年国家统计局公布的各省市猪肉产量数据绘制。

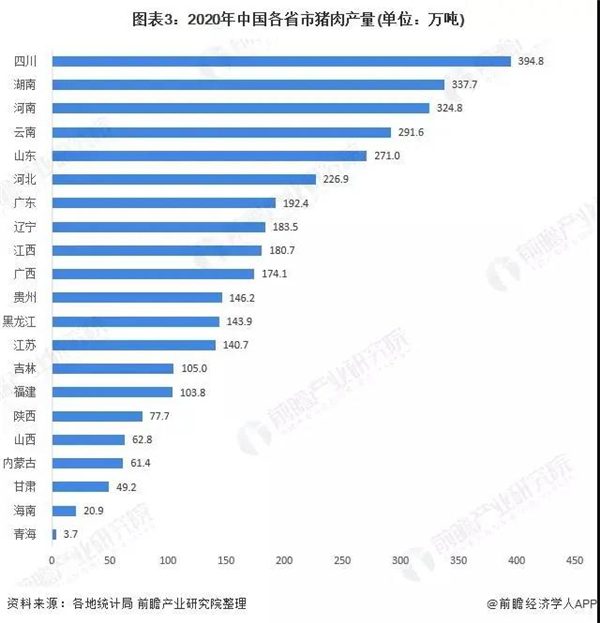

四川、湖南、河南为我国猪肉生产大省

因2019年非洲猪瘟在全国大面积爆发,重创生猪养殖业,生猪产能严重下滑。2020年,生猪养殖业整体呈现缓慢恢复的状态,能繁母猪存栏及生猪存栏呈现连增态势。在政策大力支持下,各省生猪存栏情况也出现明显改善,根据各地统计局公布的生猪出栏、存栏以及猪肉产量数据进行汇总,情况如下:

——从猪肉产量看,四川、湖南、河南猪肉产量超300万吨

从猪肉产量看,2020年,四川、湖南、河南三省猪肉产量均超过300万吨,是我国猪肉供给主要省份。

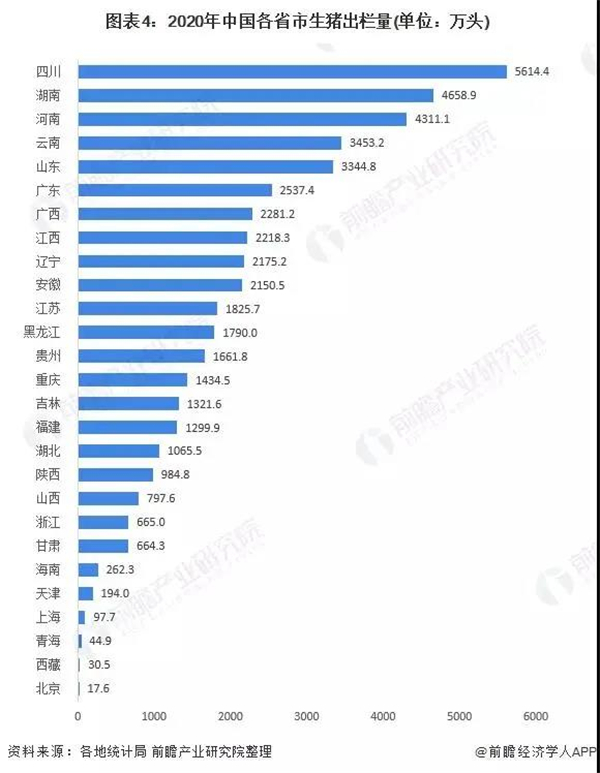

——从生猪出栏量看,四川省生猪出栏量超5500万头

从已经公布的省份生猪出栏情况来看,四川省生猪出栏量超5600万头,其次为湖南省与河南省,三个省份生猪出栏量均超过4000万头,具体来看,2020年,四川、湖南、河南生猪出栏量分别为5614.4万头、4658.9万头、4311.1万头。

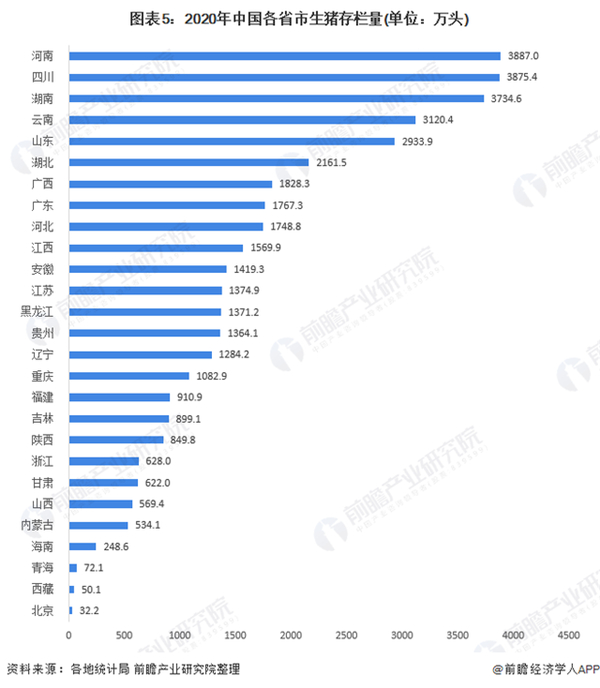

——从生猪存栏量看,河南、四川、湖南发展优势明显

从年末生猪存栏情况看,我国主要产区生猪存栏量较高,发展优势较为明显。2020年,湖南省生猪存栏量达3887.0万头。

猪肉市场价持续下降,部分地区或将逐步实现猪肉自由

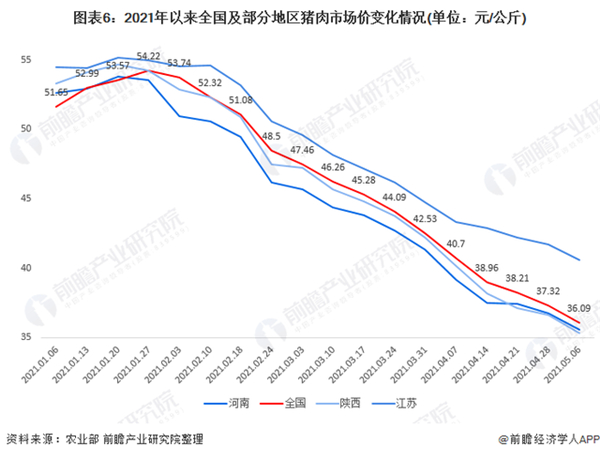

随生猪产能及存栏的逐渐恢复,2021年生猪供应将进一步好转,猪价也将逐渐恢复理性,2021年1月末,我国猪肉市场价格持续下降。从全国猪肉市场价变化趋势来看,2021年1月27日,全国猪肉市场价达54.22元/公斤,随后持续下降,至2021年5月6日,全国猪肉市场价下降至36.09元/公斤。

从部分省份猪肉价格变化情况来看,河南省是我国生猪产能大省,江苏省生猪产能在我国处于中等水平,陕西省生猪产能在我国处于较低水平,以这三个省份猪肉价格为例,对我国猪肉市场价格进行深入分析。

从图中可以看出,2021年1月末以来,三个代表省份猪肉价格持续走低,其中,河南猪肉价格远低于全国猪肉市场价,江苏猪肉价格与全国市场价略低于全国猪肉市场价,但差距较小,陕西省猪肉价格则要明显高于全国市场价。可见,我国各省猪肉价格与当地生猪产能息息相关,随着各地生猪产能逐步恢复,部分生猪产能大省约将提前实现猪肉自由。

如此看来,你认为猪价将会如何走?

一周阅读排行