【导语】进入4月份,国内畜禽市场整体表现亮眼,主要是供需关系发生变化,最直接的表现是阶段性供需关系不匹配。随着肉类产品需求进入传统淡季,肉类市场能否持续上行?

主流产品价格形成共振

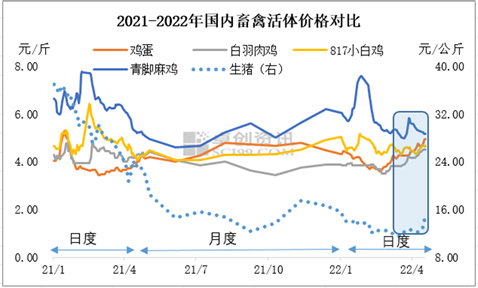

4月份生猪、白羽肉鸡、鸡蛋价格涨幅较大,肉蛋价格形成共振,带动国内畜禽市场整体向好,仅青脚麻鸡价格出现下行。截至21日,生猪、鸡蛋、白羽肉鸡、817小白鸡均价最大涨幅分别为16.69%、14.78%、7.60%、1.30%,青脚麻鸡均价最大跌幅10.98%。(注:生猪价格指外三元出栏均价,肉鸡价格均为棚前均价,鸡蛋均价指产区均价)

肉类产品价格正相关性较明显

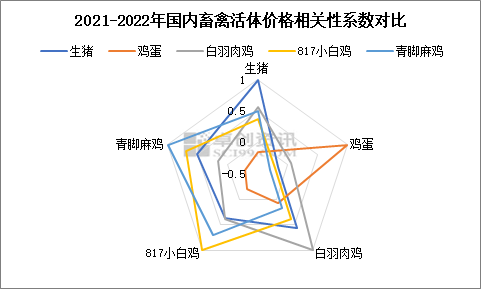

从去年至今的价格相关性系数来看,活禽价格之间及与生猪价格之间均为正相关关系,越接近雷达图的外侧相关性越强。其中青脚麻鸡与817小白鸡价格的相关性最强,相关性系数为0.70,属中高度正相关;白羽肉鸡、青脚麻鸡价格与生猪价格的相关性系数处于0.5-0.6之间,属中低度正相关;817价格与生猪价格的相关性系数为0.37,属低度正相关。从图中可以明显看出,鸡蛋价格与其他畜禽价格多是负相关关系,即在某时段价格走势相悖。

供应减少、供需错配助推产品价格上涨

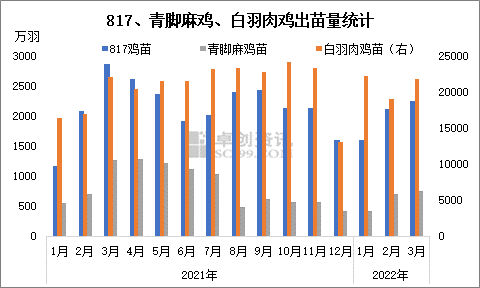

从肉鸡的补栏量来看,3月份环比均有不同程度增加,对应4月的理论出栏量亦有增多。山东是国内白羽肉鸡市场的风向标,据调研了解,3月末多地交通物流受限,山东市场养殖户担忧情绪浓厚,多提前出栏白羽肉鸡,导致4月份肉鸡有效供应减少,鸡价不断攀升。青脚麻鸡主要依靠农贸市场消化,3月中旬至4月中旬物流运输不畅对市场价格的拖累作用较明显。

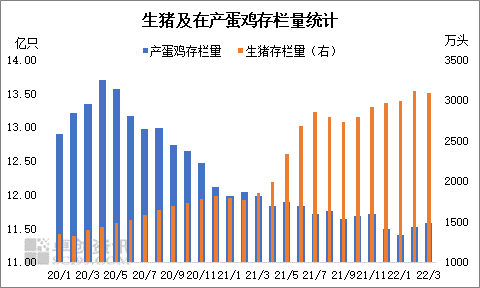

鸡蛋价格从3月份以来不断创历史同期新高,主因供应量减少。据卓创资讯监测数据显示,从2020年4月开始,产蛋鸡存栏量不断收缩,目前已降至近五年的最低位。受制于饲料成本压力提升,业内的补栏信心、养殖信心不足,存栏量恢复速度较慢,上半年或难以扭转。生猪价格上涨的爆发点主要来自广东市场防控政策发布,引起市场对供应预期收紧的担忧,再叠加长期亏损下盼涨情绪发酵,以及临近月底规模场出栏计划完成顺畅,短时生猪有效供应减少,猪价走强。3月份生猪存栏量环比缩减0.70%,不足以支撑4月中下旬猪价最大涨幅接近12%。

5-6月畜禽市场将分化运行

随着气温不断升高,肉类市场将进入传统需求淡季,对肉鸡、生猪价格的制约作用将不断显现;相对来说,鸡蛋需求仍较旺盛,一部分替代肉类产品。从上游父母代种鸡存栏及鸡苗补栏量来看,5-6月白羽肉鸡出栏量先减后增;通过能繁母猪及生猪存栏量来看,生猪出栏量将缓慢减少;通过鸡苗销量推断产蛋鸡存栏量缓慢增加,但仍处低位水平。所以畜禽活体供应多有减少预期。还有一点是一季度饲料成本明显提升,会对畜禽活体价格形成一定支撑作用。

从近五年活体价格的季节性指数来看,产区蛋价是5月涨、6月跌的趋势,生猪出栏价是5月跌、6月涨的状态,白羽肉鸡棚前价则是双涨态势。结合供需关系及物流运输等多种因素,预计5月鸡蛋、白羽肉鸡、817小白鸡价格仍有上行空间,生猪、青脚麻鸡价格有下行压力,6月份多产品价格高位回调的概率较大。

一周阅读排行