【导语】上半年白羽肉鸡苗市场价格同环比双降,供需端的多重变化是主要驱动因素。下半年在供应、需求以及饲料成本的综合作用下,白羽肉鸡苗市场或有好转。

上半年鸡苗均价远不及去年同期

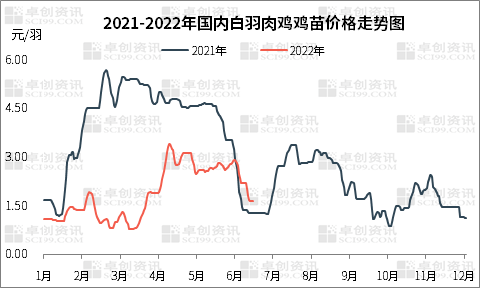

2022年上半年白羽肉鸡苗价格整体是涨后回撤的走势,均价为1.89元/羽,环比跌幅6.44%,同比跌幅52.63%。鸡苗供应增加,但成本偏高,养殖户谨慎补栏,供需双重利空,鸡苗均价下跌。一季度鸡苗供应充足,鸡价跌至成本线下方,肉鸡养殖由盈转亏,鸡苗走货迟缓,3月下旬鸡苗价格一度跌至0.76元/羽。随着孵化企业集中去产,鸡苗供应减少,毛鸡市场回暖,二季度苗价涨至高位后趋稳运行;6月末受传统补栏淡季影响,鸡苗需求不足,苗价跌幅明显。

鸡苗供应充足是主要影响因素

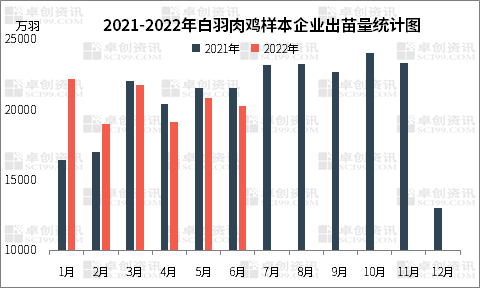

据卓创资讯监测数据显示,今年上半年白羽鸡苗整体供应较充足,出苗总量约12.32亿羽,环比跌幅4.86%,同比涨幅3.64%。由于在产父母代种鸡存栏量偏高,导致鸡苗供应同比增加。其中最高值出现在1月,主要原因是“断档期”结束后种蛋供应充足,而孵化企业看好春节后市场行情,积极上孵种蛋;最低值出现在2月,主要受到春节假期停孵期影响。整体来看,除了1月份,其他月份的变化基本与去年同期保持同频。上半年鸡苗供应同比增加,利空鸡苗市场。

饲料成本增加抑制需求

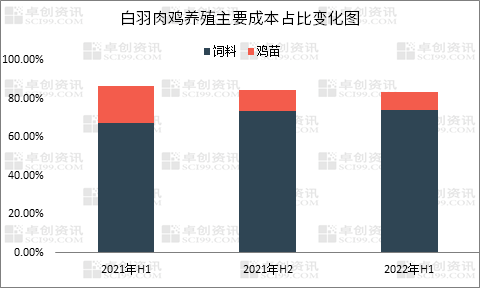

2021年至今饲料价格震荡上涨,养殖成本增加且风险提高,一定程度上抑制养殖户对鸡苗的补栏需求。上半年肉鸡养殖平均成本19.67元/只,环比涨幅4.96%,同比跌幅4.65%。2021年上半年至今饲料在肉鸡养殖成本中的占比由67%增至74%,鸡苗成本占比由19%降至9%。所以饲料成本增加,直接抑制养殖户的补栏需求。

下半年鸡苗价格低位上涨的概率较大

通过产能传导周期来看,下半年白羽肉鸡价格或高位运行,需求面提振市场,叠加饲料成本下降,养殖户补栏积极性提高,鸡苗市场或有所好转。但鸡苗供应量存增加预期,将制约鸡苗价格涨幅。

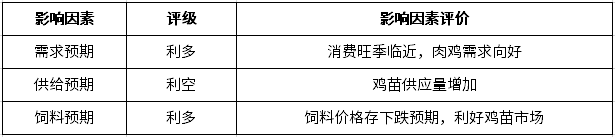

下半年鸡苗市场驱动因素评级表

鸡苗市场需求好转。根据肉鸡产品季节性消费规律判断,受到烧烤季、9月高校开学、中秋节提前备货等利好推动,三季度肉鸡市场需求将迎来传统旺季,鸡价存上行可能,届时养殖户盈利丰厚,鸡苗需求量有增加预期。四季度鸡苗供应增加,但肉鸡市场进入消费淡季,鸡价或高位微降,养殖户补栏积极性略有下降,供需双向利空鸡苗市场。下半年养殖户补栏积极性提高,需求面支撑市场。

上游父母代种鸡苗供应增多,或利空商品苗市场。从父母代种鸡苗到商品代鸡苗的传导周期为6-7月。今年下半年商品代鸡苗的理论供应量主要是由6月在产父母代种鸡存栏量、下半年种鸡新开产和淘汰数量决定。根据前期父母代鸡苗销量结合种鸡新开产和淘汰的周期进行推算,下半年种鸡月均新开产量(对应2021年12月至2022年5月)约为486万套,月均淘汰量(对应2021年6-11月)约为513万套,6月在产父母代种鸡存栏量为4092万套,综合评估下半年在产父母代种鸡月均存栏量比上半年增加2.30%。若下半年肉鸡价格高位运行,孵化企业淘汰种鸡数量或减少,预计下半年鸡苗供应总量比上半年增幅3%-5%,一定程度上利空鸡苗市场。

饲料价格下降,或利好鸡苗需求。预计下半年肉鸡饲料价格延续6月下旬水平,或在3900.00-3930.00元/吨窄幅调整,环比降幅1.21%,肉鸡养殖成本降低,有助于提升养殖户的补栏信心。

综合来看,上半年在供需端的多重影响下,鸡苗价格呈“跌—涨—跌”走势。下半年产品消费旺季鸡价高位将支撑鸡苗价格上涨。消费旺季过后,市场需求转淡,鸡价有高位回调风险,养殖户对鸡苗需求微降。在产父母代种鸡产能继续释放,鸡苗供应增加。叠加饲料价格降低,或利好养殖户增加鸡苗需求量。预计下半年鸡苗价格先涨后跌,均价或高于上半年。

一周阅读排行