2月17日中国外三元猪价格上涨

2023年2月16日,中国主流市场外三元大猪市场均价上涨,全国均价为15.04元每公斤,相比昨天上涨0.04%。部分散户出栏积极性仍不高,叠加仔猪价格持续上涨,以及市场二次育肥热度不减支撑,猪价继续震荡小涨;不过批发市场白条走货不佳,屠企盈利较差,压价心态不减,猪价下跌地区明显增多。今日部分省份市场交易均价如下:

图表:2023年2月16日中国外三元大猪收购均价统计表(单位:元/公斤)

| 2023年2月16日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 14.90 | 14.87 | 0.20% | 元/KG |

| 吉林省 | 14.91 | 14.78 | 0.88% | 元/KG | |

| 黑龙江 | 14.72 | 14.71 | 0.07% | 元/KG | |

| 华北 | 北 京 | 15.10 | 15.03 | 0.47% | 元/KG |

| 天 津 | 15.17 | 15.18 | -0.07% | 元/KG | |

| 河北省 | 15.04 | 15.03 | 0.07% | 元/KG | |

| 山西省 | 14.54 | 14.55 | -0.07% | 元/KG | |

| 内蒙古 | 14.65 | 14.63 | 0.14% | 元/KG | |

| 华东 | 上海市 | 15.88 | 15.91 | -0.19% | 元/KG |

| 江苏省 | 15.46 | 15.48 | -0.13% | 元/KG | |

| 浙江省 | 15.89 | 15.90 | -0.06% | 元/KG | |

| 安徽省 | 15.29 | 15.30 | -0.07% | 元/KG | |

| 福建省 | 15.75 | 15.80 | -0.32% | 元/KG | |

| 山东省 | 15.22 | 15.24 | -0.13% | 元/KG | |

| 华中 | 河南省 | 14.80 | 14.77 | 0.20% | 元/KG |

| 湖北省 | 14.97 | 14.87 | 0.67% | 元/KG | |

| 湖南省 | 15.34 | 15.37 | -0.20% | 元/KG | |

| 江西省 | 15.08 | 15.20 | -0.79% | 元/KG | |

| 华南 | 广东省 | 15.73 | 15.80 | -0.44% | 元/KG |

| 海南省 | 15.86 | 15.72 | 0.89% | 元/KG | |

| 广 西 | 15.18 | 15.09 | 0.60% | 元/KG | |

| 西南 | 重 庆 | 15.20 | 15.23 | -0.20% | 元/KG |

| 四川省 | 14.69 | 14.62 | 0.48% | 元/KG | |

| 贵州省 | 15.38 | 15.40 | -0.13% | 元/KG | |

| 云南省 | 14.83 | 14.88 | -0.34% | 元/KG | |

| 西北 | 陕西省 | 14.40 | 14.46 | -0.41% | 元/KG |

| 甘肃省 | 14.30 | 14.30 | 0.00% | 元/KG | |

| 宁 夏 | 14.39 | 14.40 | -0.07% | 元/KG | |

| 新 疆 | 13.55 | 13.51 | 0.30% | 元/KG | |

| 全 国 | 15.04 | 15.04 | 0.04% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

2月17日中国内三元猪价格上涨

2023年2月16日,中国主流市场内三元大猪市场均价上涨,全国均价为14.68元/公斤,相比昨天上涨0.27%。部分散户出栏积极性仍不高,叠加仔猪价格持续上涨,以及市场二次育肥热度不减支撑,猪价继续震荡小涨;不过批发市场白条走货不佳,屠企盈利较差,压价心态不减,猪价下跌地区明显增多。今日部分省份市场交易均价如下:

图表:2023年2月16日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2023年2月16日中国内三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 14.70 | 14.61 | 0.62% | 元/KG |

| 吉林省 | 14.54 | 14.40 | 0.97% | 元/KG | |

| 黑龙江 | 14.50 | 14.46 | 0.28% | 元/KG | |

| 华北 | 北 京 | 14.85 | 14.72 | 0.88% | 元/KG |

| 天 津 | 14.82 | 14.76 | 0.41% | 元/KG | |

| 河北省 | 14.68 | 14.62 | 0.41% | 元/KG | |

| 山西省 | 14.17 | 14.16 | 0.07% | 元/KG | |

| 内蒙古 | 14.30 | 14.25 | 0.35% | 元/KG | |

| 华东 | 上海市 | 15.39 | 15.41 | -0.13% | 元/KG |

| 江苏省 | 14.74 | 14.73 | 0.07% | 元/KG | |

| 浙江省 | 15.63 | 15.61 | 0.13% | 元/KG | |

| 安徽省 | 14.93 | 14.92 | 0.07% | 元/KG | |

| 福建省 | 15.01 | 15.04 | -0.20% | 元/KG | |

| 山东省 | 14.85 | 14.84 | 0.07% | 元/KG | |

| 华中 | 河南省 | 14.55 | 14.49 | 0.41% | 元/KG |

| 湖北省 | 14.71 | 14.57 | 0.96% | 元/KG | |

| 湖南省 | 14.99 | 14.99 | 0.00% | 元/KG | |

| 江西省 | 14.83 | 14.91 | -0.54% | 元/KG | |

| 华南 | 广东省 | 14.99 | 15.05 | -0.40% | 元/KG |

| 海南省 | 15.44 | 15.27 | 1.11% | 元/KG | |

| 广 西 | 14.81 | 14.69 | 0.82% | 元/KG | |

| 西南 | 重 庆 | 14.85 | 14.85 | 0.00% | 元/KG |

| 四川省 | 14.31 | 14.20 | 0.77% | 元/KG | |

| 贵州省 | 15.01 | 15.00 | 0.07% | 元/KG | |

| 云南省 | 14.47 | 14.47 | 0.00% | 元/KG | |

| 西北 | 陕西省 | 14.15 | 14.17 | -0.14% | 元/KG |

| 甘肃省 | 14.03 | 14.00 | 0.21% | 元/KG | |

| 宁 夏 | 14.12 | 14.12 | 0.00% | 元/KG | |

| 新 疆 | 13.27 | 13.19 | 0.61% | 元/KG | |

| 全 国 | 14.68 | 14.64 | 0.27% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

2月17日中国土杂猪价格上涨

2023年2月16日,中国主流市场土杂大猪市场均价上涨,全国均价为14.27元每公斤,相比昨天上涨0.06%。部分散户出栏积极性仍不高,叠加仔猪价格持续上涨,以及市场二次育肥热度不减支撑,猪价继续震荡小涨;不过批发市场白条走货不佳,屠企盈利较差,压价心态不减,猪价下跌地区明显增多。今日部分省份市场交易均价如下:

图表:2023年2月16日中国土杂大猪收购均价统计表(单位:元/公斤)

| 2023年2月16日中国土杂毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 14.35 | 14.29 | 0.42% | 元/KG |

| 吉林省 | 14.24 | 14.15 | 0.64% | 元/KG | |

| 黑龙江 | 14.11 | 14.10 | 0.07% | 元/KG | |

| 华北 | 北 京 | 14.55 | 14.47 | 0.55% | 元/KG |

| 天 津 | 14.43 | 14.41 | 0.14% | 元/KG | |

| 河北省 | 14.30 | 14.25 | 0.35% | 元/KG | |

| 山西省 | 13.85 | 13.89 | -0.29% | 元/KG | |

| 内蒙古 | 13.90 | 13.89 | 0.07% | 元/KG | |

| 华东 | 上海市 | 14.62 | 14.69 | -0.48% | 元/KG |

| 江苏省 | 13.98 | 14.00 | -0.14% | 元/KG | |

| 浙江省 | 15.23 | 15.25 | -0.13% | 元/KG | |

| 安徽省 | 14.46 | 14.49 | -0.21% | 元/KG | |

| 福建省 | 14.71 | 14.77 | -0.41% | 元/KG | |

| 山东省 | 14.40 | 14.40 | 0.00% | 元/KG | |

| 华中 | 河南省 | 14.27 | 14.24 | 0.21% | 元/KG |

| 湖北省 | 14.20 | 14.09 | 0.78% | 元/KG | |

| 湖南省 | 14.51 | 14.55 | -0.27% | 元/KG | |

| 江西省 | 14.53 | 14.63 | -0.68% | 元/KG | |

| 华南 | 广东省 | 14.71 | 14.78 | -0.47% | 元/KG |

| 海南省 | 14.71 | 14.78 | -0.47% | 元/KG | |

| 广 西 | 14.49 | 14.43 | 0.42% | 元/KG | |

| 西南 | 重 庆 | 14.47 | 14.48 | -0.07% | 元/KG |

| 四川省 | 13.81 | 13.72 | 0.66% | 元/KG | |

| 贵州省 | 14.64 | 14.64 | 0.00% | 元/KG | |

| 云南省 | 14.08 | 14.11 | -0.21% | 元/KG | |

| 西北 | 陕西省 | 13.75 | 13.79 | -0.29% | 元/KG |

| 甘肃省 | 13.62 | 13.63 | -0.07% | 元/KG | |

| 宁 夏 | 13.73 | 13.76 | -0.22% | 元/KG | |

| 新 疆 | 12.95 | 12.89 | 0.47% | 元/KG | |

| 全 国 | 14.27 | 14.27 | 0.06% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

2023年2月17日中国仔猪价格统计

图表:2023年2月16日中国仔猪收购均价统计表(单位:元/公斤):

| 2023年2月16日中国外三元仔猪出栏加权均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 32.48 | 32.37 | 0.34% | 元/KG |

| 吉林省 | 32.30 | 32.28 | 0.06% | 元/KG | |

| 黑龙江 | 32.28 | 32.12 | 0.50% | 元/KG | |

| 华北 | 北 京 | 32.74 | 32.60 | 0.43% | 元/KG |

| 天 津 | 32.76 | 32.64 | 0.37% | 元/KG | |

| 河北省 | 32.44 | 32.34 | 0.31% | 元/KG | |

| 山西省 | 32.31 | 32.22 | 0.28% | 元/KG | |

| 内蒙古 | 31.73 | 31.62 | 0.35% | 元/KG | |

| 华东 | 江苏省 | 32.75 | 32.62 | 0.40% | 元/KG |

| 浙江省 | 33.33 | 33.25 | 0.24% | 元/KG | |

| 安徽省 | 32.64 | 32.55 | 0.28% | 元/KG | |

| 福建省 | 32.90 | 32.79 | 0.34% | 元/KG | |

| 山东省 | 33.01 | 32.98 | 0.09% | 元/KG | |

| 华中 | 河南省 | 32.72 | 32.66 | 0.18% | 元/KG |

| 湖北省 | 32.59 | 32.55 | 0.12% | 元/KG | |

| 湖南省 | 32.60 | 32.49 | 0.34% | 元/KG | |

| 江西省 | 31.98 | 31.90 | 0.25% | 元/KG | |

| 华南 | 广东省 | 33.47 | 33.34 | 0.39% | 元/KG |

| 广 西 | 33.13 | 33.06 | 0.21% | 元/KG | |

| 西南 | 重 庆 | 31.94 | 31.82 | 0.38% | 元/KG |

| 四川省 | 31.88 | 31.87 | 0.03% | 元/KG | |

| 贵州省 | 30.97 | 30.89 | 0.26% | 元/KG | |

| 云南省 | 30.96 | 30.93 | 0.10% | 元/KG | |

| 西北 | 陕西省 | 31.95 | 31.89 | 0.19% | 元/KG |

| 甘肃省 | 32.32 | 32.23 | 0.28% | 元/KG | |

| 新 疆 | 30.85 | 30.83 | 0.06% | 元/KG | |

| 全 国 | 32.44 | 32.35 | 0.28% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

猪价低位震荡 产能淘汰“悄然发生”

量价双降 养猪业“磨底期”何时见底

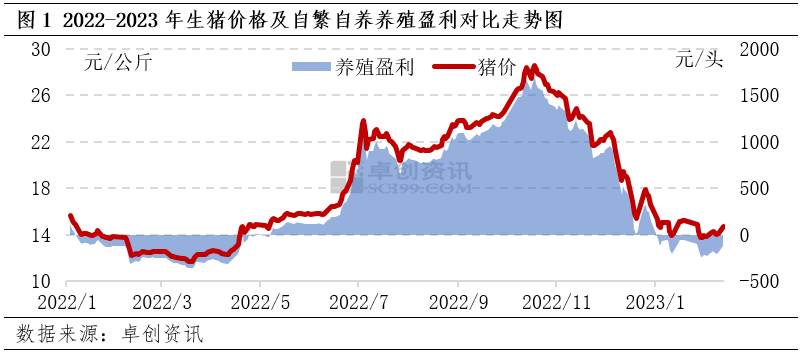

从2023年首月的销售“成绩单”看,头部猪企销售低迷,销售量和收入双双下降,销售价格低于成本线。业内人士对中国商报记者表示,在猪肉价格“跌跌不休”的背景下,全行业再度陷入持续亏损的可能性进一步加大,养猪亏损短期内实难“见底”。

当前养猪业再度面临全行业亏损的局面,未来,生猪价格或还将继续下跌。

上市猪企量价双降

如今,上市猪企面临着销售量、收入双双下降的局面。根据1月生猪销售情况简报,温氏股份、新希望等超过10家上市猪企的销售量、收入环比均下降。截至目前,此前一直在“成绩单”中领跑的牧原股份还未公布1月份生猪销售情况。据中国商报记者不完全统计,目前,超过10家上市猪企的生猪销售均价低于15元/公斤,远低于16元/公斤的行业平均成本线。

农业分析师表示,从供应方面来看,规模猪企年后快速恢复出栏,月度生猪出栏计划稳中有增,出栏仍将承压。年前的大猪仍有部分余量,市场猪源稳定且充裕。从需求方面来看,节后消费回归疲态,需求边际下滑态势难挡。

“当前14元/公斤以下的生猪价格已经处在全行业的成本线之下。”一位长期从事生猪行业调研的业内人士坦言,“今年养猪业的行情仍不太乐观,7月之前可能会迎来生猪价格的上涨,但七八月后生猪价格预计在14—16 元/公斤,很难达到18元/公斤。 ”

生猪价格下跌直接影响了猪企的利润水平。按照16元/公斤的成本计算,新希望、温氏股份等头部上市猪企生猪的毛利润已经有1元/公斤左右的亏损。

尽管生猪价格处于下行通道,但部分猪企对生猪行情仍有信心。新希望表示:“从我们的观察来看,预计消费端2023年会比2022年有明显好转。通过调研各省份的母猪供应情况,调研范围覆盖十几家大型企业的母猪大概1000万头左右,有200多万头散户母猪。我们对2023年生猪价格的看法总体来说还是中性偏积极的,生猪价格短期内受到了二次育肥造成的影响,但全年应该是前低后高,部分月份应该会超过20元/公斤。”

卖一头猪亏损超过200元

当前养猪业再度面临全行业亏损的局面。中国农业科学院北京畜牧兽医研究所研究员朱增勇表示,从当前的生猪价格来看,整个行业已经普遍进入亏损期。据国家发改委监测,2月第一周,大概已经达到每头274.5元的亏损。

金融分析工具万得数据显示,截至1月20日,行业自繁自养生猪与外购仔猪养殖分别亏损317.76/头、396.97元/头,亏损时长已超过6周。

值得关注的是,当前上市猪企的扩产进程仍在继续。根据目前统计的12家上市猪企出栏目标计算,2023年其目标出栏量将超1.6亿头。若目标达成,这12家上市猪企的目标出栏量占比将达到全国出栏量的22.89%。

监测数据显示,通过2月的供需数据来看,生猪价格仍有可能继续探底。在供应端,卓创资讯监测全国重点养殖企业2月生猪出栏计划量环比1月增幅4.83%。供应增加,对生猪的价格仍有利空影响。

“从去年11月开始,生猪供给就在逐渐增加,特别是去年12月和今年1月,生猪上市量在短时间内增加明显,而且高于上年同期。从消费端看,春节前猪肉消费受到疫情影响,同时腌腊量有所下降,没有形成有效提振。”朱增勇说。

生猪价格或还将继续下跌。国内某上市猪企相关负责人表示,目前,各大集团企业生猪出栏量大,但市场需求有限,这个局面对生猪价格无实质性利好,未来生猪价格或难改下跌的局面。

“磨底期”何时结束

近日,国家发改委表示,据监测,1月30日—2月3日当周,全国平均猪粮比价为4.96∶1,进入《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》确定的过度下跌一级预警区间。国家发改委将会同有关部门启动中央冻猪肉储备收储工作,并指导各地同步收储。

此次收储或提振了养猪业的信心。朱增勇说:“中央冻猪肉储备收储启动后,短时间内会提振养殖者的信心。养殖端现在处于亏损状态,养殖户存在抗价惜售的心理,对冻猪肉收储工作的启动还是非常期盼的。”

农产品分析师也认为,2月,生猪出栏计划环比增加16%,生猪养殖以及屠宰环节均呈现供需双增且供大于求的态势,这将给生猪价格走势带来负面影响。但目前生猪价格已跌至成本线以下,部分养殖企业出现了抵触情绪。随着冻肉收储政策的发布,2月上旬业者或出现惜售的情况,生猪出栏节奏或放缓,生猪价格或暂时触底企稳。

温氏股份相关负责人表示:“对2023年养猪业市场行情持谨慎乐观态度,看好全年平均猪价。从大周期来看,行业处于景气周期。如果 2023年猪价表现较好,可能会对未来两年的猪价有所冲击,2024年、2025年猪价可能表现稍弱。”

猪价连涨5日,东北“二育”率先进场,2月中下旬猪价再涨幅度会有多大?

截止到2月14日全国外三元生猪出栏均价为14.80元/公斤,已连续上涨五日,涨幅5.34%。节前到节后,猪价已在13.80-15.80元/公斤持续震荡一个半月,跌无可跌,涨无动力。每每猪价跌破7.00元/斤,北方散户便会开启扛价惜售模式,而规模场顺势缩量提价,短期猪价就会重回14.00元/公斤以上,但虽猪价仍在成本线以下,但供给、需求双重利空也使得猪价迟迟难以突破至成本线以上。现如今猪价基本已触底,但反弹尚早、周期性上涨仍需等待些许时日。

节后,终端需求疲软,屠宰企业白条猪肉鲜销压力较大,且2月份生猪出栏较1月增加,导致2月份中上旬生猪价格虽缓慢上涨、但环比下降。由于需求难有利多支撑,且下旬养殖企业为完成生猪出栏计划而增加出栏量,2月中下旬猪价再涨幅度或有限。卓创资讯监测数据显示,进入2月份以来,生猪价格先降后涨,全国外三元生猪交易均价由1日的13.92元/公斤最低降至3日的13.80元/公斤,最高涨至13日的14.73元/公斤。截至13日,全国生猪交易均价已涨至春节假期后的次高点,较1月28日高点的14.85元/公斤降幅0.81%。截至13日,2月全国生猪月均价为14.11元/公斤,环比下跌3.95%。

生猪市场需求恢复缓慢

2月份全国代表生猪屠宰企业屠宰量由低位缓慢提升,截至13日,2月份代表生猪屠宰企业日度屠宰量月均为15.40万头,环比降幅26.98%。13日全国生猪日均屠宰量为16.43万头,较节后最低点的1月28日涨幅63.32%,较春节前最高点降幅49.01%。春节假期前,终端积极备货,尤其是小年前后屠宰量达到年内高点。春节假期过后,终端多以消费家庭库存为主,白条猪肉批发市场走货量有限,屠宰企业销售订单不多,但随着学校开学后食堂恢复采购,且原料成本偏低,部分屠宰企业有分割入库的现象,屠宰量恢复缓慢。虽然2月份生猪屠宰量缓慢提升,但仍较1月份尤其春节假期前降幅明显,需求端难有利多支撑,导致2月份生猪价格环比下跌。

生猪供应增加压力仍存

1月底,卓创资讯调研全国178家规模养殖企业2月份生猪出栏计划环比增加4.83%。因1月份受春节假期影响,规模场出栏时间有限,部分猪源推迟至2月份出栏,导致2月份生猪出栏计划环比增多。同时因节前猪价下跌,散户抗价惜售,部分二次育肥猪源节前尚未消化完毕,推迟至2月出栏,整体来看,2月份生猪供应整体增多,导致生猪价格环比下跌。虽然2月份生猪供应整体增多,但在临近中旬前后,随着养殖亏损空间的扩大,散户抗价惜售,部分规模场缩减生猪出栏计划,且叠加学校开学提振,支撑猪价反弹。

据了解,近期东北率先二次育肥户进场,主要依据是认为今年猪价的低点已经出现,现在入手,计划出栏在5月份(认为5月份猪价上升至成本线以上),已经有微利,部分存在“赌后市”的心态。

综合来看,考虑2月份生猪出栏计划增加,前期压栏惜售的养殖场为完成出栏计划或在中下旬增加生猪出栏量,因此后期生猪供应仍较为充沛。且生猪价格上涨后,屠宰企业入库成本提升,屠宰企业分割入库积极性或下降,对生猪行情支撑力度减弱。因此,卓创资讯预计2月中下旬生猪价格再涨幅度或有限。

深度亏损下母猪销量很差,未来价格有回暖可能

规模种猪场二元能繁母猪存栏量连续8个月小幅增长,最近两个月增幅缩小。母猪补栏积极性大幅下降。短期看,由于当前养殖亏损,叠加对未来预期较差,种猪市场行情持续低迷,外销量短时间内难以改善;由于前期压栏等因素,短期肥猪供应仍较大,随消费持续恢复,未来肥猪价格将企稳,不排除随着消费好转有弱反弹可能。建议养殖业不压栏,有序出栏,尽快将体重降下来。

一、生猪产能及趋势

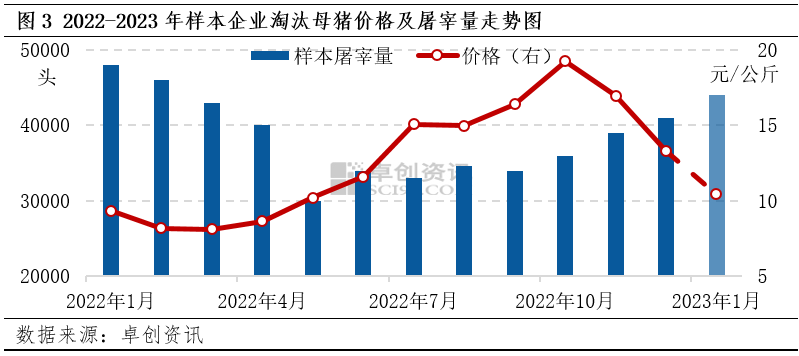

规模种猪场二元能繁母猪存栏量本月基本与上月持平。母猪淘汰量明显增长。2023年1月二元母猪存栏量环比增0.17%,同比增7.9%。后备母猪存栏环比下降6.1%,同比增10.7%。淘汰母猪量环比增13.6%,同比下降23%,淘汰量总体呈现增长趋势,比7月最低淘汰量增54%。

二、种猪补栏情况

当前母猪补栏情况较差,种猪销量仍处于低位。二元后备母猪销量和价格明显下跌,销量累计值仍大幅低于上年同期,当月销量绝对值仅仅是历年均值三分之一。1月二元后备母猪销量环比下降42.5%,同比下降54%。二元后备母猪价格2013元/头,环比下降5%,同比上涨1.8%。据调查,一是多数养殖者认为当前产能高于正常保有量,担心后期亏损;二是当前仔猪价格处于低位,从而明显影响母猪补栏;三是当前活猪价格超预期下跌,跌破成本,严重影响补栏积极性。四是一月春节销量季节性下降。

三、猪肉供应与消费

全国猪肉月度供应持续增长,规模种猪场肥猪出栏量同比明显高于上年同期。2022年1-12月累计出栏量同比增22%。2023年1月协会监测规模种猪场出栏肥猪理论上环比下降0.6%,同比增长8%。农业农村部定点规模屠宰量12月3090万头,环比增36.2%,同比增6.7%,1-12月同比增长7.8%(1月屠宰量待公布)。

四、未来行情展望

2022年12月监测报告预测“在消费很差情况下,由于前期压栏肥猪过多,短期难以消化,未来肥猪供应量仍相对较大,预计短期肥猪价格仍低迷,但是未来消费持续向好的情况下不排除价格会有弱反弹”。实际是,供应压力加大,肥猪价格没出现反弹,持续下跌,集贸市场活猪价格从12月第5周18.7元/kg下跌至2023年2月第1周15.1元/kg,比2022年10月最高价下跌45%。2023年1月活猪均价16.3元/kg,养殖业亏损。

当前活猪日价格在14至15元/kg之间。在目前消费淡季下,由于前期压栏肥猪过多,短期难以消化,未来肥猪供应量仍相对较大,但供应压力有逐步下降的迹象,预计短期肥猪价格仍相对低迷,但是随消费逐步向好的情况下不排除价格会回暖。总体看,短期内养殖行业短期仍亏损,建议养殖场户有序出栏,降低体重,不赌行情,不赌二次育肥。

一周阅读排行