第12周周评:本周猪价环比继续下跌 预计短期猪价将继续维持底部震荡

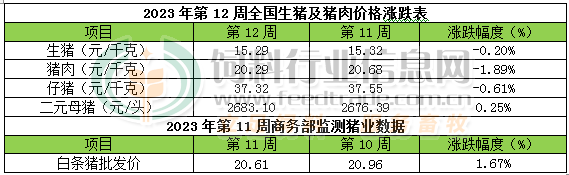

本周生猪价格为15.29元/千克,较上周下跌0.20%;猪肉价格为20.29元/千克,较上周下跌1.89%;仔猪价格37.32元/千克,较上周下跌0.61%;二元母猪价格为2683.10元/头,较上周上涨0.25%。

商务部监测数据显示,2023年3月第3周商务部监测全国白条猪批发均价为20.61元/公斤,环比下跌1.67%。

生猪价格:生猪价格大部下跌

本周生猪价格环比大部下跌,吉林在7.15-7.45元/斤,较上周下跌0.08元/斤,辽宁在7.22-7.52元/斤,较上周下跌0.04元/斤。北京在7.46-7.76元/斤,较上周下跌0.04元/斤。浙江在7.88-8.18元/斤,较上周稳定。新疆在6.62-6.92元/斤,较上周下跌0.12元/斤。四川跌至7.32-7.62元/斤,河北跌至7.33-7.63元/斤,山东跌至7.01-7.31元/斤,河南涨至6.42-6.72元/斤,广东涨至7.88-8.18元/斤。

猪肉价格:商务部监测2023年3月第3周白条猪批发价格环比下跌。需求偏弱,白条走货不佳,猪价持续下跌,猪肉价格也持续回落。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比上涨1.0%,较去年同期上涨57.5%,全国500个农村集贸市场仔猪均价为38.04元/千克。据本网统计本周三元仔猪价格为37.32元/千克,猪价持续低迷,补栏情绪有所减弱,周内仔猪价格持续稳中偏弱运行,多观望稳定为主。

猪粮比价:本周猪粮比为5.41,较上周上涨0.01。玉米价格为2.824元/公斤,较上周稳中偏弱,本周自繁自养亏损118元/头。最低收购价稻谷竞价销售公告发布,拍卖将于3月28日开始,当期投放量90万吨,其中2018年产稻谷28万吨,2019年产40.5万吨,2020年产21.5万吨 。起拍价2018年早籼稻2380,中晚籼稻2480,粳稻2520,年份差50元/吨,等级差40元/吨。虽然稻谷投放的量同比少了一半,但是对市场有所利空影响。3月下半月中国养殖及饲料生产加工市场将继续缓慢恢复,但总体上将继续处于季节性淡季阶段,中大畜禽占比继续提高及个体采食量将继续提高推动饲料产消量总量止降转增长,理论上玉米月度消耗总量环比将止降转增长。随着高水分玉米逐步出尽,种植户及贸易商等持粮主体惜售情绪有所提升,预判3月下半月,随着消耗需求增幅适度提高需求终端新增采购需求增幅提高影响,玉米价格跌幅放缓、止跌回涨的几率在逐步提高。但3月下半月玉米价格总体依旧偏弱走势为主,3月份月度均价环比继续小幅下跌的可能性更大。

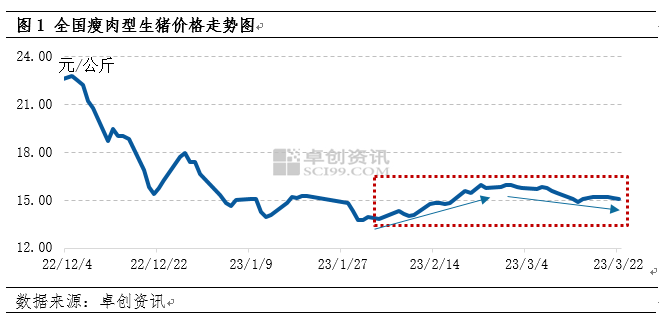

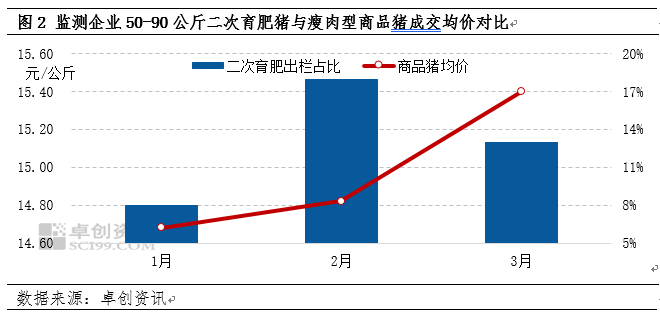

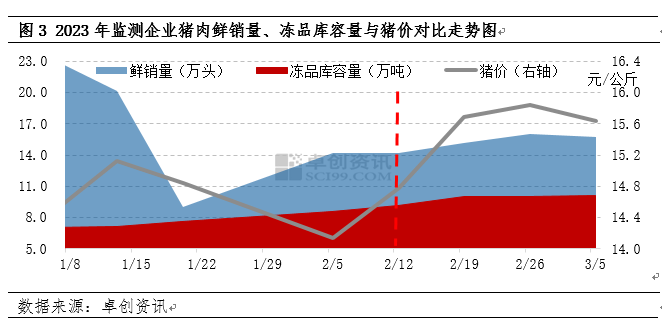

行情汇总:本周猪价环比继续下跌。需求持续不佳,养殖端挺价信心减弱,出栏积极性提高,加上下旬是集团集中出栏阶段,生猪出栏量整体增加;而消费端表现持续偏弱,白条走货不畅,二育也观望为主,市场表现供大于求状态,屠企压价收猪,周内猪价持续下跌,周度均价环比继续下跌。不过部分散户抗价惜售情绪仍在,局部地区供应偏紧,带动猪价上涨,整体猪价环比虽继续下跌,但跌势收窄。仔猪方面,在猪价持续低迷影响下,养殖端补栏积极性减弱,周度均价止涨转跌。目前商品大猪供应总体依旧充足,而消费端居民猪肉消费需求并未出现明显好转迹象,猪肉供应过剩反噬养殖供应端出栏大猪价格总体继续偏弱的大格局依旧未变。预判3-4月份期间出栏商品大猪价格总体上继续维持底部震荡徘徊阶段,5月份才能有望迎来相对稳定且明确的上涨行情,7-8月份以及整个下半年猪价总体看涨几率偏高。下半年出栏大猪供应总体充足适度偏紧张,猪价走势总体谨慎乐观。

9跌3涨!猪价深陷“泥潭”,“地板线”是多少?

【导读】如今,3月进入尾声,国内生猪市场依然是“愁云密布”,由于本月猪价利好支撑有限,在供强需弱下,猪价底部下移,近期,由于养殖端扛价情绪此起彼伏,部分屠企仍有分割入库的表现,猪价底部支撑显现,市场进入“弱稳”的阶段,国内猪价深陷“泥潭”,行情上涨拐点迟迟未至,那么,市场发生了啥?猪价前景如何?“地板线”是多少?

据猪价数据分析,3月25日,全国外三元生猪价格,出栏平均价下跌0.02元,屠企报价徘徊在15.04元/公斤,猪价底部徘徊,价格呈现窄幅下跌的走势,但是,相比去年,猪价上涨幅度达到了22.1%!

目前,在国内生猪市场,在全国7个生猪产区,在重点监测的28个地区,猪价涨跌呈现出“9跌3涨”的局面,大部地区猪价以企稳为主,仅有部分地区猪价涨跌幅度维持在0.05~0.15元/公斤左右,市场进入僵持阶段!

其中,在北方产区,东北地区,猪价震荡偏弱,黑吉辽地区,生猪报价14.7~14.95元/公斤,市场反弹遇阻,吉林地区报价下行。在华北市场,屠企报价窄幅偏弱,生猪均价14.9~15.5元,京津以及内蒙窄幅下跌,山西、河北地区横盘偏强,河北企稳15.15元/公斤;

在南方市场,西南地区,猪价窄幅震荡,川渝市场下跌0.05元,四川报价14.9元/公斤,在云贵地区猪价横盘14.4~14.8元/公斤。在华东地区,猪价大部企稳,安徽窄幅下跌0.1元,江浙市场横盘15.7~16元,山东企稳15.5元。在华中地区,河南行情15.3元,湖南涨至15.15元。在华南地区,两广市场横盘15.1~15.4元/公斤!

综上所述,3月25日,猪价维持弱稳的表现,部分地区,猪价有小幅下跌的态势,目前,猪价深陷“泥潭”,养殖端仍处于明显亏损的阶段,据机构数据分析,目前,自繁自养头均亏损超100元,外购仔猪育肥亏损近200元,养殖端亏损压力不减!

从市场反馈来看,目前,需求方面,下游消费跟进不畅,屠宰场仍有被动入库的现象,目前,国内样本屠企开工率在29.8%左右,屠企开工率较高,对于当前生猪市场有一定的支撑!

但是,在生猪供应方面,由于本月生猪出栏宽松,北方多地猪场“病害”风险不减,养殖端压栏支撑偏弱,叠加,近期,仔猪行情逐步转弱,市场看涨情绪松动,养殖端出栏积极性转强!从市场反馈来看,目前,社会面猪源供应增量,虽然,集团化猪企仍有卡价出栏的现象,但是,高价猪源出栏的难度却明显增加,屠宰场有顺势压价的情绪!

因此,基于市场供需博弈,未来几日,猪价横盘偏弱的趋势或将明显,月底猪价或将“先跌后涨”,而对于阶段性猪价的“地板线”,个人认为,或将出现在4月中旬前后!

由于清明假期的缘故,4月初,猪价以偏强为主,价格受需求回暖,在节日气氛烘托下,养殖端认亏出栏情绪较差,价格或将逐步走高!而在清明假期后,随着消费需求惯性回落,节后二次育肥压栏大猪或将集中出栏,受天气转热,大猪刚需偏差,大猪上量增加或将加剧阶段性猪价下行的压力,个人认为,4月中旬前后,猪价或将达到阶段性的低谷,生猪价格或将跌至14~14.5元/公斤左右!

利多出尽、利空未至,4月上旬前生猪价格或箱体内运行

一周阅读排行