【导语】2023年一季度毛鸡市场需求不足,817小白鸡价格却涨至近五年同期最高,供应收紧、替代品价格上涨是主要原因。二季度817需求或略增,但支撑一季度鸡价上行的利多因素转向,供应趋于宽松以及替代品价格下跌或成为二季度鸡价走低的主要驱动因素。

供需收紧、替代品偏强,助推一季度817小白鸡价格创新高

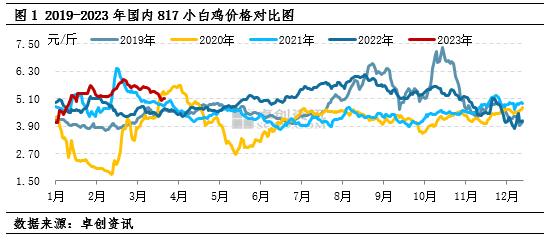

一季度817小白鸡价格呈震荡上行走势,月均价由5.00元/斤涨至5.43元/斤,累计涨幅8.60%。截至3月27日,一季度毛鸡收购均价5.29元/斤,环比涨幅7.09%,同比涨幅8.59%,毛鸡均价涨至近五年新高。一季度供需均有减少,但毛鸡出栏量降幅较大,叠加替代品白羽肉鸡价格明显上涨,817鸡价顺势走高。

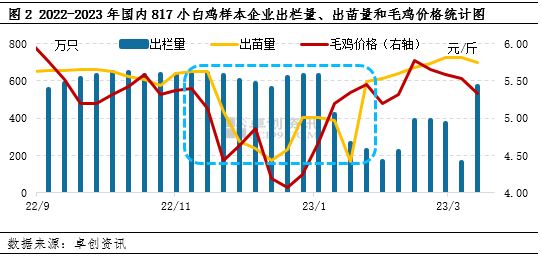

第一,毛鸡供应减少,是主导一季度鸡价上行的主要原因。如图2所示,11月下旬至2月上旬毛鸡价格跌至低位,孵化企业担心后市,大量抽毛蛋,导致鸡苗供应减少。叠加养殖户补栏意愿不足、鸡苗利用率下降4个百分点,导致一季度817毛鸡出栏量大幅缩减。卓创资讯监测数据显示,一季度样本企业817肉鸡出栏总量为5055.63万只,环比跌幅37.73%。

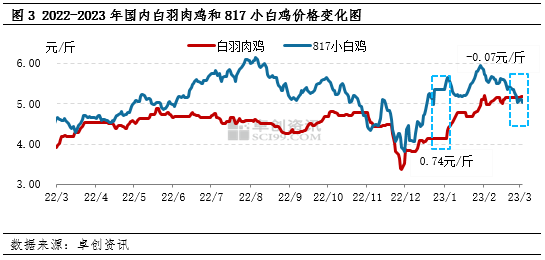

第二,替代品价格走高,提振市场需求。白羽肉鸡和817小白鸡的销售渠道较为一致,在价差超过合理区间时存在一定替代性。如图3所示,一季度白羽肉鸡价格由3.81元/斤涨至5.15元/斤,最大涨幅35.17%,导致与817肉鸡的价差由0.74元/斤缩小至-0.07元/斤,817毛鸡对白羽肉鸡的替代作用增强,部分企业、经销商增加817肉鸡收购量,一定程度上提振817市场需求,利多鸡价。

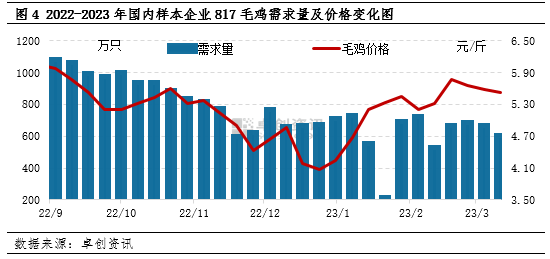

第三,整体需求欠佳,利空市场。春节假期以及开学季对一季度817需求提振作用有限,屠宰开工意向平淡,需求面利空抑制鸡价上涨。卓创资讯监测数据显示,一季度817样本企业需求量处于较低水平,需求总量为6410.00万只,环比跌幅25.07%。终端市场需求疲软,鸡产品走货迟缓,屠宰企业收购积极性难有好转,市场需求低迷,利空毛鸡市场。

二季度鸡价存下滑风险

通过近8年817小白鸡价格季节性特点来看,二季度毛鸡价格下跌年份大于上涨年份,鸡价下滑概率较大;且二季度平均季节性指数低于1,仅为0.96,说明二季度鸡价环比下滑的概率也较大。通过对多重驱动因素进行预判,二季度817小白鸡价格存下滑风险。

供应增加,替代品价格下滑,利空市场。受一季度毛鸡价格上涨影响,鸡苗价格涨至1.90元/羽,且达到近年最高水平,孵化企业盈利丰厚,增加种蛋上孵数量,同时养殖户看好后市,积极补栏鸡苗,卓创资讯预计二季度样本企业出栏量为7200.00万只,环比涨幅42.42%。毛鸡出栏量明显增加,成为利空二季度毛鸡市场的主要因素。同时,二季度白羽肉鸡出栏量或环比涨幅超10.00%,肉鸡价格存下滑可能,或在一定程度上利空817市场。

节日效应提振需求,利多市场。往年需求面季节性规律显示节日对817市场需求增加。预计今年清明以及五一假期对二季度市场需求或有提振作用,届时鸡产品走货加快,屠宰企业开工提升,叠加农贸市场需求增加,市场需求或环比涨幅5.00%-6.00%,利多毛鸡市场。

综上所述,多重驱动因素作用下,一季度817鸡价上行。二季度需求或略有提升,但供应宽松以及替代品价格下跌或成为二季度817鸡价走低的主要驱动因素。

一周阅读排行