5月15日中国外三元猪价格下跌

2023年5月14日,中国主流市场外三元大猪市场均价下跌,全国均价为14.29元每公斤,相比昨天下跌0.09%。生猪出栏进度缓慢,大猪消化不快,市场供应压力不减,加之消费未有明显变化,批发市场鲜销走货不佳,屠企收猪相对顺畅,猪价持续震荡偏弱调整。不过散户对于收储预期较强,叠加持续亏损下,存挺价惜售情绪。供需僵持下,猪价看稳居多。今日部分省份市场交易均价如下:

图表:2023年5月14日中国外三元大猪收购均价统计表(单位:元/公斤)

| 2023年5月14日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 13.90 | 13.92 | -0.14% | 元/KG |

| 吉林省 | 13.85 | 13.86 | -0.07% | 元/KG | |

| 黑龙江 | 13.89 | 13.89 | 0.00% | 元/KG | |

| 华北 | 北 京 | 14.86 | 14.86 | 0.00% | 元/KG |

| 天 津 | 14.71 | 14.71 | 0.00% | 元/KG | |

| 河北省 | 14.54 | 14.54 | 0.00% | 元/KG | |

| 山西省 | 14.11 | 14.11 | 0.00% | 元/KG | |

| 内蒙古 | 13.94 | 13.94 | 0.00% | 元/KG | |

| 华东 | 上海市 | 15.45 | 15.45 | 0.00% | 元/KG |

| 江苏省 | 15.11 | 15.11 | 0.00% | 元/KG | |

| 浙江省 | 15.13 | 15.14 | -0.07% | 元/KG | |

| 安徽省 | 14.74 | 14.72 | 0.14% | 元/KG | |

| 福建省 | 14.52 | 14.56 | -0.27% | 元/KG | |

| 山东省 | 14.72 | 14.72 | 0.00% | 元/KG | |

| 华中 | 河南省 | 14.27 | 14.28 | -0.07% | 元/KG |

| 湖北省 | 14.09 | 14.11 | -0.14% | 元/KG | |

| 湖南省 | 14.20 | 14.25 | -0.35% | 元/KG | |

| 江西省 | 14.32 | 14.36 | -0.28% | 元/KG | |

| 华南 | 广东省 | 14.79 | 14.81 | -0.14% | 元/KG |

| 海南省 | 13.86 | 13.90 | -0.29% | 元/KG | |

| 广 西 | 13.89 | 13.94 | -0.36% | 元/KG | |

| 西南 | 重 庆 | 14.44 | 14.45 | -0.07% | 元/KG |

| 四川省 | 14.01 | 14.01 | 0.00% | 元/KG | |

| 贵州省 | 14.03 | 14.07 | -0.28% | 元/KG | |

| 云南省 | 13.96 | 13.96 | 0.00% | 元/KG | |

| 西北 | 陕西省 | 13.96 | 13.98 | -0.14% | 元/KG |

| 甘肃省 | 14.08 | 14.06 | 0.14% | 元/KG | |

| 宁 夏 | 13.29 | 13.32 | -0.23% | 元/KG | |

| 新 疆 | 13.71 | 13.71 | 0.00% | 元/KG | |

| 全 国 | 14.29 | 14.30 | -0.09% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

5月15日中国内三元猪价格下跌

2023年5月14日,中国主流市场内三元大猪市场均价下跌,全国均价为13.89元/公斤,相比昨天下跌0.34%。生猪出栏进度缓慢,大猪消化不快,市场供应压力不减,加之消费未有明显变化,批发市场鲜销走货不佳,屠企收猪相对顺畅,猪价持续震荡偏弱调整。不过散户对于收储预期较强,叠加持续亏损下,存挺价惜售情绪。供需僵持下,猪价看稳居多。今日部分省份市场交易均价如下:

图表:2023年5月14日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2023年5月14日中国内三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 13.66 | 13.71 | -0.36% | 元/KG |

| 吉林省 | 13.45 | 13.51 | -0.44% | 元/KG | |

| 黑龙江 | 13.62 | 13.65 | -0.22% | 元/KG | |

| 华北 | 北 京 | 14.56 | 14.60 | -0.27% | 元/KG |

| 天 津 | 14.30 | 14.34 | -0.28% | 元/KG | |

| 河北省 | 14.14 | 14.19 | -0.35% | 元/KG | |

| 山西省 | 13.73 | 13.75 | -0.15% | 元/KG | |

| 内蒙古 | 13.54 | 13.57 | -0.22% | 元/KG | |

| 华东 | 上海市 | 14.93 | 14.98 | -0.33% | 元/KG |

| 江苏省 | 14.34 | 14.37 | -0.21% | 元/KG | |

| 浙江省 | 14.83 | 14.89 | -0.40% | 元/KG | |

| 安徽省 | 14.34 | 14.35 | -0.07% | 元/KG | |

| 福建省 | 13.77 | 13.84 | -0.51% | 元/KG | |

| 山东省 | 14.31 | 14.37 | -0.42% | 元/KG | |

| 华中 | 河南省 | 13.97 | 14.02 | -0.36% | 元/KG |

| 湖北省 | 13.80 | 13.84 | -0.29% | 元/KG | |

| 湖南省 | 13.81 | 13.88 | -0.50% | 元/KG | |

| 江西省 | 14.04 | 14.09 | -0.35% | 元/KG | |

| 华南 | 广东省 | 14.03 | 14.09 | -0.43% | 元/KG |

| 海南省 | 13.39 | 13.49 | -0.74% | 元/KG | |

| 广 西 | 13.50 | 13.58 | -0.59% | 元/KG | |

| 西南 | 重 庆 | 14.04 | 14.08 | -0.28% | 元/KG |

| 四川省 | 13.62 | 13.65 | -0.22% | 元/KG | |

| 贵州省 | 13.61 | 13.68 | -0.51% | 元/KG | |

| 云南省 | 13.56 | 13.59 | -0.22% | 元/KG | |

| 西北 | 陕西省 | 13.66 | 13.71 | -0.36% | 元/KG |

| 甘肃省 | 13.80 | 13.80 | 0.00% | 元/KG | |

| 宁 夏 | 13.00 | 13.07 | -0.54% | 元/KG | |

| 新 疆 | 13.40 | 13.44 | -0.30% | 元/KG | |

| 全 国 | 13.89 | 13.94 | -0.34% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

5月15日中国土杂猪价格下跌

2023年5月14日,中国主流市场土杂大猪市场均价下跌,全国均价为13.52元每公斤,相比昨天下跌0.12%。生猪出栏进度缓慢,大猪消化不快,市场供应压力不减,加之消费未有明显变化,批发市场鲜销走货不佳,屠企收猪相对顺畅,猪价持续震荡偏弱调整。不过散户对于收储预期较强,叠加持续亏损下,存挺价惜售情绪。供需僵持下,猪价看稳居多。今日部分省份市场交易均价如下:

图表:2023年5月14日中国土杂大猪收购均价统计表(单位:元/公斤)

| 2023年5月14日中国土杂毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 13.36 | 13.37 | -0.07% | 元/KG |

| 吉林省 | 13.19 | 13.22 | -0.23% | 元/KG | |

| 黑龙江 | 13.25 | 13.27 | -0.15% | 元/KG | |

| 华北 | 北 京 | 14.29 | 14.32 | -0.21% | 元/KG |

| 天 津 | 13.94 | 13.94 | 0.00% | 元/KG | |

| 河北省 | 13.78 | 13.79 | -0.07% | 元/KG | |

| 山西省 | 13.47 | 13.44 | 0.22% | 元/KG | |

| 内蒙古 | 13.19 | 13.18 | 0.08% | 元/KG | |

| 华东 | 上海市 | 14.19 | 14.22 | -0.21% | 元/KG |

| 江苏省 | 13.62 | 13.62 | 0.00% | 元/KG | |

| 浙江省 | 14.46 | 14.51 | -0.34% | 元/KG | |

| 安徽省 | 13.92 | 13.89 | 0.22% | 元/KG | |

| 福建省 | 13.51 | 13.56 | -0.37% | 元/KG | |

| 山东省 | 13.88 | 13.91 | -0.22% | 元/KG | |

| 华中 | 河南省 | 13.71 | 13.73 | -0.15% | 元/KG |

| 湖北省 | 13.33 | 13.34 | -0.07% | 元/KG | |

| 湖南省 | 13.38 | 13.41 | -0.22% | 元/KG | |

| 江西省 | 13.77 | 13.78 | -0.07% | 元/KG | |

| 华南 | 广东省 | 13.77 | 13.80 | -0.22% | 元/KG |

| 海南省 | 13.77 | 13.80 | -0.22% | 元/KG | |

| 广 西 | 13.23 | 13.28 | -0.38% | 元/KG | |

| 西南 | 重 庆 | 13.68 | 13.69 | -0.07% | 元/KG |

| 四川省 | 13.15 | 13.13 | 0.15% | 元/KG | |

| 贵州省 | 13.27 | 13.29 | -0.15% | 元/KG | |

| 云南省 | 13.18 | 13.19 | -0.08% | 元/KG | |

| 西北 | 陕西省 | 13.29 | 13.30 | -0.08% | 元/KG |

| 甘肃省 | 13.44 | 13.41 | 0.22% | 元/KG | |

| 宁 夏 | 12.63 | 12.67 | -0.32% | 元/KG | |

| 新 疆 | 13.09 | 13.10 | -0.08% | 元/KG | |

| 全 国 | 13.52 | 13.53 | -0.12% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

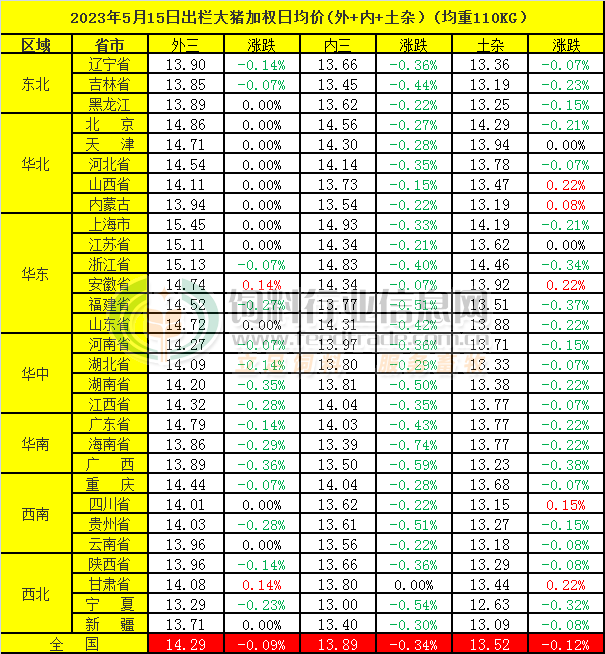

2023年5月15日中国商品大猪市场行情综述

2023年5月14日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价下跌,全国生猪出栏加权日均价14.18元每公斤,相比昨天下跌0.14%。生猪出栏进度缓慢,大猪消化不快,市场供应压力不减,加之消费未有明显变化,批发市场鲜销走货不佳,屠企收猪相对顺畅,猪价持续震荡偏弱调整。不过散户对于收储预期较强,叠加持续亏损下,存挺价惜售情绪。供需僵持下,猪价看稳情绪明显。今日全国外三元、内三元及土杂猪均价如下:1) 主流市场外三元大猪全国销售均14.29元每公斤,相比昨天下跌0.09%;2)主流市场内三元大猪全国销售均价13.89元每公斤,相比昨天下跌0.34%;3)主流市场土杂大猪全国销售均价13.52元每公斤,相比昨下跌0.12%。

图表:2023年5月14日中国出栏商品大猪综合日均价统计表(单位:元/公斤):

| 2023年5月14日中国出栏大猪日度加权均价统计(外+内+土杂) | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 13.83 | 13.86 | -0.19% | 元/KG |

| 吉林省 | 13.75 | 13.77 | -0.15% | 元/KG | |

| 黑龙江 | 13.81 | 13.82 | -0.05% | 元/KG | |

| 华北 | 北京市 | 14.78 | 14.79 | -0.06% | 元/KG |

| 天津市 | 14.60 | 14.61 | -0.06% | 元/KG | |

| 河北省 | 14.43 | 14.44 | -0.07% | 元/KG | |

| 山西省 | 14.01 | 14.01 | -0.02% | 元/KG | |

| 内蒙古 | 13.83 | 13.84 | -0.04% | 元/KG | |

| 华东 | 上海市 | 15.30 | 15.31 | -0.07% | 元/KG |

| 江苏省 | 14.90 | 14.91 | -0.04% | 元/KG | |

| 浙江省 | 15.05 | 15.07 | -0.14% | 元/KG | |

| 安徽省 | 14.63 | 14.62 | 0.10% | 元/KG | |

| 福建省 | 14.33 | 14.38 | -0.32% | 元/KG | |

| 山东省 | 14.61 | 14.62 | -0.09% | 元/KG | |

| 华中 | 河南省 | 14.19 | 14.21 | -0.13% | 元/KG |

| 湖北省 | 14.01 | 14.03 | -0.17% | 元/KG | |

| 湖南省 | 14.08 | 14.14 | -0.38% | 元/KG | |

| 江西省 | 14.24 | 14.28 | -0.28% | 元/KG | |

| 华南 | 广东省 | 14.60 | 14.63 | -0.20% | 元/KG |

| 海南省 | 14.60 | 14.63 | -0.20% | 元/KG | |

| 广 西 | 13.75 | 13.81 | -0.41% | 元/KG | |

| 西南 | 重 庆 | 14.29 | 14.31 | -0.11% | 元/KG |

| 四川省 | 13.88 | 13.88 | -0.03% | 元/KG | |

| 贵州省 | 13.89 | 13.94 | -0.33% | 元/KG | |

| 云南省 | 13.82 | 13.83 | -0.06% | 元/KG | |

| 西北 | 陕西省 | 13.88 | 13.90 | -0.19% | 元/KG |

| 甘肃省 | 14.00 | 13.99 | 0.12% | 元/KG | |

| 宁 夏 | 13.21 | 13.25 | -0.29% | 元/KG | |

| 新 疆 | 13.63 | 13.64 | -0.06% | 元/KG | |

| 全 国 | 14.18 | 14.20 | -0.14% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

2023年5月15日中国仔猪价格统计

图表:2023年5月14日中国仔猪收购均价统计表(单位:元/公斤):

| 2023年5月14日中国外三元仔猪出栏加权均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 35.02 | 35.01 | 0.03% | 元/KG |

| 吉林省 | 34.85 | 34.83 | 0.06% | 元/KG | |

| 黑龙江 | 34.86 | 34.86 | 0.00% | 元/KG | |

| 华北 | 北 京 | 35.15 | 35.13 | 0.06% | 元/KG |

| 天 津 | 35.13 | 35.13 | 0.00% | 元/KG | |

| 河北省 | 35.36 | 35.36 | 0.00% | 元/KG | |

| 山西省 | 35.32 | 35.32 | 0.00% | 元/KG | |

| 内蒙古 | 34.20 | 34.20 | 0.00% | 元/KG | |

| 华东 | 江苏省 | 35.81 | 35.81 | 0.00% | 元/KG |

| 浙江省 | 34.81 | 34.81 | 0.00% | 元/KG | |

| 安徽省 | 35.16 | 35.08 | 0.23% | 元/KG | |

| 福建省 | 35.58 | 35.58 | 0.00% | 元/KG | |

| 山东省 | 35.96 | 35.89 | 0.20% | 元/KG | |

| 华中 | 河南省 | 35.03 | 35.02 | 0.03% | 元/KG |

| 湖北省 | 34.90 | 34.90 | 0.00% | 元/KG | |

| 湖南省 | 34.96 | 34.96 | 0.00% | 元/KG | |

| 江西省 | 35.12 | 35.01 | 0.31% | 元/KG | |

| 华南 | 广东省 | 35.25 | 35.25 | 0.00% | 元/KG |

| 广 西 | 34.26 | 34.26 | 0.00% | 元/KG | |

| 西南 | 重 庆 | 35.60 | 35.60 | 0.00% | 元/KG |

| 四川省 | 35.27 | 35.27 | 0.00% | 元/KG | |

| 贵州省 | 35.16 | 35.16 | 0.00% | 元/KG | |

| 云南省 | 35.28 | 35.27 | 0.03% | 元/KG | |

| 西北 | 陕西省 | 34.97 | 34.97 | 0.00% | 元/KG |

| 甘肃省 | 34.84 | 34.84 | 0.00% | 元/KG | |

| 新 疆 | 34.15 | 34.15 | 0.00% | 元/KG | |

| 全 国 | 35.13 | 35.12 | 0.03% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部

猪评:供需僵持 猪价看稳情绪明显(2023年5月15日)

今日综合均价:

2023年5月15日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价下跌,全国生猪出栏加权日均价14.18元每公斤,相比昨天下跌0.14%。

今日全国外三元、内三元及土杂猪均价:

1. 主流市场外三元大猪全国销售均价14.29元每公斤,相比昨天下跌0.09%;

2. 主流市场内三元大猪全国销售均价13.89元每公斤,相比昨天下跌0.34%;

3. 主流市场土杂大猪全国销售均价13.52元每公斤,相比昨天下跌0.12%。

图表:2023年5月15日中国外三元+内三元+土杂猪收购均价统计表(单位:元/公斤):

备注:数据来源于慧通数据研究部,红色表示涨,绿色表示跌。

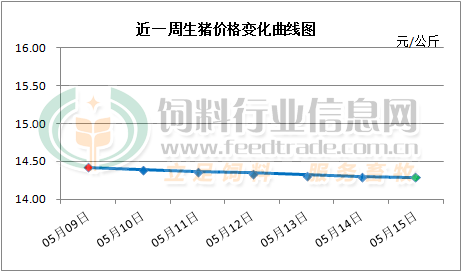

走势图分析:

(绿色代表一周价格最低点、红色代表一周价格最高点)

周末猪价持续震荡偏弱运行。生猪出栏进度缓慢,大猪消化不快,市场供应压力不减,加之消费未有明显变化,批发市场鲜销走货不佳,屠企收猪相对顺畅,猪价持续震荡偏弱调整。不过散户对于收储预期较强,叠加持续亏损下,养殖端存挺价惜售情绪。供需僵持下,猪价看稳情绪明显,尤其是北方地区。预判中旬期间猪价总体偏弱。但要再度回到4月中旬的底部价格则存在难度,总体上价格底部逐步上移的可能性很大。5月下半月,随着居民猪肉消费需求的有限恢复叠加库存猪肉的进一步消耗,猪价在中旬二次触底后逐步企稳回涨的几率逐步提高,5月份出栏大猪月度均价环比止跌小幅回涨的几率偏高。同时在5-7月份、7-9月份以及12月-2024年1月份期间猪价将有望实现分段上涨行情。上半年大多数地区生猪育肥将处于亏损中的可能性极大,6月份是转折点,下半年则总体扭亏盈利的几率将逐步提高。关注5月份可能到来的猪肉国猪消息。下跌0.12%。

散户“退场” 规模猪企“放量”,养猪何时重回盈利区间?

“二师兄”对CPI影响或逐步降低,全年猪价形势如何?

15家猪企一季度亏损近80亿!行业谨慎扩产!未来竞争将更激烈?

3涨5跌!猪价底部“拉扯”,养殖户出栏稍有增量!

【导读】5月中旬,国内生猪市场,猪价延续底部震荡的走势,市场走势僵持,多空博弈形成“势均力敌”的表现,猪价看涨情绪尚存,但是,基本面偏空,屠宰场受猪源上量呈现窄幅调价的变化,市场缺乏明确的走势,目前,养殖端认亏出栏稍有增量,市场情绪稍有变差!

从机构汇总报价来看,目前,国内生猪价格横盘7.2元/斤,猪价处于“底部拉扯”的表现,市场横盘企稳,猪价同比下跌6.4%!

从全国分区报价来看,在南北7个生猪产区,在重点监测的28个地区,猪价呈现“3涨5跌”的表现,大部地区,猪价延续企稳的现状,其中,猪价上涨的地区分别为,吉林、海南以及甘肃,猪价上涨0.1元/斤。猪价下跌的省区分别为,陕西、江西、、江苏、安徽以及内蒙地区,猪价下跌0.05~0.1元,市场呈现大稳小动的局面,国内猪价底部“拉扯”态势凸显!

其中,在东北地区,生猪价格横盘6.8~7.1元/斤;华北地区猪价徘徊在6.9~7.5元;在西北地区屠企报价6.8~7.3元;在华东地区,屠企报价7.3~7.5元;华中地区生猪报价7~7.25元;华南地区,屠企报价6.8~7.6元;在西北地区,屠企报价徘徊在6.8~7.2元/斤!

目前,国内猪价企稳,市场表现一般,从消费端来看,目前,北京地区批发市场白条猪成交价下降0.1元,市场走货一般,下游接货水平较差。在上海市场,猪肉走货恢复常态,白条猪上货量稍有减少,但是,市场刚需走货不佳,多地批发市场白条猪成交价在17.5~18元/公斤左右!

从生猪供应来看,目前,国内南北多地集团化猪企出栏有增减调整的表现,规模猪企生猪出栏价回落0.1~0.2元/公斤,市场接货表现一般,目前,散户猪场认亏出栏稍有增加,北方地区,屠宰场到货生猪有所增量,部分屠企停计划的现象提前,市场情绪稍有变差!而在南方市场,购销表现一般,屠宰场采购猪源相对顺畅!

由此可见,目前,国内生猪市场延续弱稳的局面,受阶段性养殖端压栏情绪的变化,猪价略有小幅调整的变化,未来1~2日,受散户猪场出栏现象增多,猪价或有小幅回落的压力,但是,由于市场养殖户看涨情绪尚存,出栏积极性一般,而需求跟进表现价差,屠宰场收猪难度一般,短期内,生猪价格或将延续底部震荡的走势,市场趋于平稳运行!

但是,倘若官方收储逐步落地,短时间内市场看涨的情绪或将转强,猪价仍有一轮相对明显上涨的趋势,但是,由于收储规模有限,对于市场的利好支撑难以持续,国内二次收储落地后,猪价上涨支撑转弱,价格也将再次下行,5月份,国内猪价或将呈现底部拉扯的趋势,价格缺乏明显的变化!

消费也带不动猪价!上市猪企主动去产能,行业还要“苦撑”多久?

4月份猪企仍在亏损的泥潭中苦苦挣扎。

近日,各家上市猪企陆续公布了4月份生猪销售数据,近八成的上市公司销售收入虽然同比有所增长,但环比均呈现出下降趋势,而猪企收入下降的主要原因依然是生猪价格的持续走低。

值得注意的是,5月初的生猪价格依然难有起色。

据农业农村部对全国500个县集贸市场和采集点的监测,5月份第1周,全国仔猪平均价格36.70元/公斤,比前一周下跌0.1%,同比上涨24.8%。全国生猪平均价格14.68元/公斤,比前一周下跌0.6%,同比下跌1.4%。全国猪肉平均价格24.63元/公斤,比前一周下跌0.1%,同比上涨0.5%。

“5月份的猪价还是一个震荡式的逐渐回升的走势,但是回升速度将比较缓慢。今年猪价不会出现上年比较明显的上升趋势,下半年的猪价回升将是季节性回升。从供给基本面来讲,今年下半年的供给是没有缺口的,且供给比较充裕。当消费在下半年逐渐开始回暖的情况下,供给也将随着季节性呈现增加趋势。因此,下半年可能呈现出供需均增的特征。”中国农业科学院北京畜牧兽医研究所研究员朱增勇接受《华夏时报》记者采访时表示。

生猪销售价格低迷

据猪易数据监测数据显示,2023年4月标准体重生猪价格为14.40元/公斤,环比3月下降了0.83元/公斤,涨幅为5.45%,同比2022年4月上涨1.00元/公斤,涨幅为7.46%。

回顾3月生猪价格走势,整体呈现先走低后走高、涨跌之间调整较为明显的趋势。虽然价格持续波动,但其中最高价格与最低价格之间差价幅度为1.22元/公斤,较3月已经有所减弱。

“从出栏量来看,预计4月生猪出栏量依然高于上年同期,整体生猪供给基本面比较充裕。而从消费来看。猪肉正处于4月份的消费淡季,且在2月中上旬的消费短期提振后,消费进入了平台期。”朱增勇说。

朱增勇指出,今年4月份的消费需求是高于去年同期的,这意味着消费已发挥了提振作用,只是对猪价反弹的支撑力度有限。今年以来的猪肉消费总体呈现回暖趋势,但是与常态下的消费需求相比,还有一定的增长空间。

事实上,从多家生猪养殖上市公司发布的4月生猪销售数据中同样看出了生猪市场的萧瑟,多家生猪销售价格持续走低,平均销售价格未能站上15元/公斤价格线上,销售收入也随之走低。

从销售收入看,包括温氏股份、新希望、唐人神等猪企普遍呈现出同比增长环比下降的趋势,其中环比下降明显的新希望销售收入为23.62亿元,环比变动-8.56%,同比变动 47.26%。

值得一提的,大北农、金新农和牧原股份的4月生猪销售收入却走出了环比上涨的趋势,分别上涨7.90%、6.08%和4.42%,达到了7.92亿元、1.02亿元和91.06亿元

事实上,大北农当月共销售生猪49.64万头,环比上涨了9.63%,与此前1月和2月的销售量相当;而此前在生猪销量增速上一马当先的金新农已经连续两月放缓脚步,当月共销售生猪7.98万头,环比下降了10.03%。

从单月销售数量来看,牧原股份依然凭借534.2万头的销售量仍稳坐榜首,紧随其后的是温氏股份210.63万头的销售量。

上市猪企主动去产能

事实上,在生猪养殖连续经历了4个月的亏损的情况下,已不乏猪企开始调整经营策略,包括傲农生物、天邦食品、大北农和天康生物在内的4家上市猪企已下调了今年的出栏目标,共下调600万—870万头。

为何上市公司主动下调出栏目标,放缓扩张脚步?

“上市企业下调出栏目标是基于当前市场发展形势以及对明年供需情况的研判。”朱增勇指出,目前供给相对充裕,上市公司下调出栏目标,一方面是受到今年猪价较低影响,部分企业在一季度出现了亏损。在此情况下,公司的现金流动性可能会影响企业未来的扩张计划;另一方面,基于对后期市场整体的供需形势判断,下调的出栏目标可能有利于减缓下半年和明年市场风险。

IPG中国首席经济学家柏文喜告诉《华夏时报》记者,发改委预计短期猪价持续低迷,如果国储肉政策不启动收储措施,且各家猪企不调整产能计划安排而导致产能持续释放的话,猪价持续低迷会延续到第三季度末,第三季度末才会触底回升。

对于短期内的猪价走势,朱增勇认为5月份的猪价还是一个震荡式的逐渐回升的走势,但是回升速度将比较缓慢。

“今年猪价不会出现上年比较明显的上升趋势,下半年的猪价回升将是季节性回升。”朱增勇表示,从供给基本面来讲,今年下半年的供给是没有缺口的,且供给比较充裕。当消费在下半年逐渐开始回暖的情况下,供给也将随着季节性呈现增加趋势。因此,下半年可能呈现出供需均增的特征。

在此情况下,供需基本面的本质没有改变,只是供过于求的局面逐渐开始改善。所以猪价将是季节性的缓慢的稳定的回升,不会出现去年短时间内快速增长现象。

朱增勇指出,今年下半年猪价的高点在于下半年整体需求的速度和需求恢复的空间。

一周阅读排行