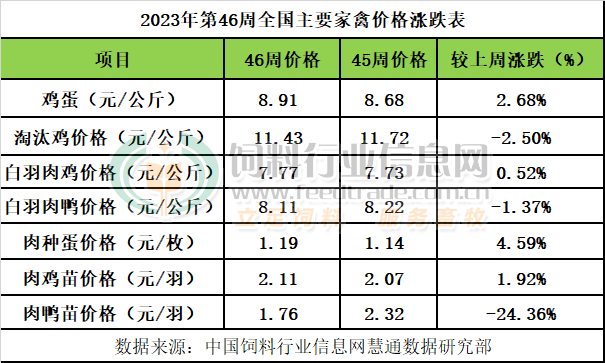

蛋禽方面:本周鸡蛋价格8.91元/公斤,周内价格先稳中偏弱后小幅反弹,整体重心环比上周止跌转微幅上涨2.68%。淘汰蛋毛鸡11.43元/公斤,周内价格持续震荡下行后止跌个别反弹,但整体重心环比上周继续下跌2.50%。本周鸡蛋价格在周初偏弱震荡,周后逐渐趋稳并不同程度地反弹。主要原因有:1,“双十一”短暂利好出现。前期鸡蛋价格逐步下探至成本线,刺激养殖端适度淘汰适龄老鸡,缓解了部分鸡蛋供应的压力。而受双十一最后的“热潮推涨”,部分市场贸易商、居民家庭等进行适当的低价补货,电商平台的拿货量也略有增加,鸡蛋销量有所恢复,需求面短暂的利好显现。2,供应方面,近期国内天气越来越冷,部分地区由秋季产蛋旺季进入初冬产蛋淡季,产蛋率等也有所减少,而老鸡淘汰积极性一般,新开产蛋鸡数量大于理论上可淘老鸡数量,鸡蛋存栏规模较前期虽无明显扩张,但也无大量压缩的情况,鸡蛋供应继续适度宽松的局面未改。3,需求方面,天气逐渐转冷,特别是部分东北地区雨雪影响,鸡蛋利好储存,部分产区内销有所好转,而南方市场到货一般,北京、上海及广东等主销区则基本保持稳定,部分加工企业、经销商及终端消费者囤货意愿增强,存在低位囤货行为,鸡蛋消费得到一定支撑。4,成本方面,近期豆粕、玉米等饲料价格仍然偏弱,成本线支撑减弱,鸡蛋价格上涨动力仍显不足。淘鸡方面,当前鸡蛋价格偏强,尚有利润空间,养殖端观望延淘情绪转浓,老鸡占比有限,待淘老鸡数量也有限。而随着后期蔬菜、鸡蛋、猪肉等其他替代品价格走强,挺价心理出现,淘鸡先震荡下行后局部有所反弹。

肉禽方面:本周白羽肉毛鸡价格7.77元/公斤,周内价格持续窄幅偏强运行,整体重心环比上周继续微幅上涨0.52%。白羽肉毛鸭价格8.11元/公斤,周内价格先持续维稳后明显下跌,整体环比上周微幅下跌1.37%。本周东北等部分地区仍受雨雪等恶劣天气影响,部分养殖端压栏惜售,出货速度减慢,毛鸡供应少中趋紧,部分地区实际收购价格仍有暗中加价的情况,不过屠宰端有不同程度的减产或停产,毛鸡需求也有限,毛鸡价格偏强窄幅震荡。肉鸭方面,市场毛鸭供应趋稳,市场多观望,投放不积极,部分地区屠企有减产、停产等情况,屠宰端有不同程度的限价情况,补货需求一般,博弈加剧,毛鸭价格先持续持稳后局部地区有所回落。

禽苗方面:本周白羽肉鸡苗价格2.11元/羽,周内价格先跌后涨窄幅震荡,整体重心环比上周继续微幅上涨1.92%。白羽肉鸭苗价格1.76元/羽,周内价格持续下行,整体重心环比上周止涨转大幅下跌24.36%。肉种蛋价格1.19元/枚,周内价格先涨后持续持稳,整体重心环比上周小幅上涨4.59%。本周前期受上周滞后影响,鸡苗价格略有下调,之后受毛鸡市场偏强运行的影响,排苗计划基本恢复正常,中小场也基本顺畅,当前阶段补栏的鸡苗预计赶在年前最后一批鸡出栏,补栏需求略有提振,较前期补栏量有所恢复,鸡苗价格先跌后涨,整体重心上抬。白羽肉鸭苗方面,本周鸭苗出苗量不多,排苗计划较慢,而冻品走货也显慢,整体支撑较差,随着后期天气逐渐转冷,养户补栏情绪较淡,鸭苗价格受抑制,鸭苗报价持续下探。

后期市场预测:

蛋禽市场:国内大部分地区逐渐转冷,特别是东北等部分地区雨雪等恶劣天气影响,蛋鸡产蛋率恢复受影响,存栏量有望维持基本稳定并小幅减少,不过整体供应仍适度宽松的局面还在,而老鸡淘汰量也或将有所下降,天气转冷也有利于鸡蛋的储运,部分加工业、贸易商及居民家庭等或有在低位少量补货的需求增加。预计后期鸡蛋价格整体仍有偏强运行的可能,但上涨动力与空间均受限。淘汰蛋毛鸡方面,淘鸡变化仍不大,基本稳中略有下降,不过屠宰端对淘鸡的需求则多以按需采购为主,预计淘汰蛋毛鸡价格总体稳中小调的几率较高。

肉禽市场:十一月国内气温逐渐转低,肉禽养殖也逐渐进入冬季淡季阶段,养殖难度增大,养殖端出栏积极性下降,供应偏紧,特别是部分地区蔬菜、猪肉价格偏强,受此提振,白羽鸡及白羽鸭补栏需求或也有所增长,屠企肉禽采购需求与居民消费需求或有小幅恢复,不过屠企产销率不高,补货需求有限。预计白羽毛鸡及白羽毛鸭价格总体震荡略偏强的可能更高。

禽苗市场:全国大部分地区天气越来越冷,白羽鸡种蛋产供量逐步趋于宽松,孵化企业排苗计划一般,部分东北等地区排苗受阻,出苗供应略显偏紧,而赶在年前最后一批出栏的补栏时间节点基本已过去,养户补栏积极性有所下降。预计后期白羽鸡种蛋价格总体底部持稳略有小调的几率偏高;白羽鸡苗价格先弱后强整体偏弱震荡的可能性较大,白羽鸭苗价格总体略偏强的几率偏高。

一周阅读排行