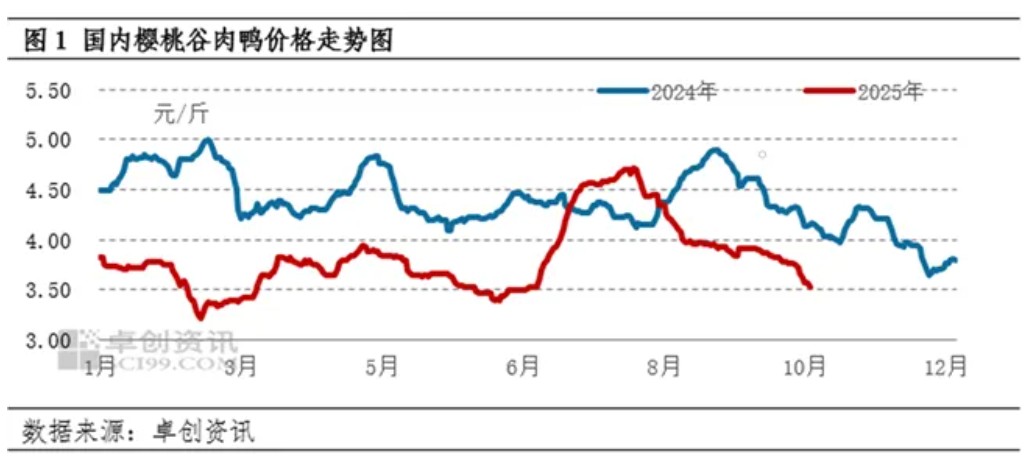

10月肉鸭出栏量供应增幅虽有限,但北方地区鸭产品市场需求下滑,南方活禽销量减少,需求面利空作用延续,南北社会鸭价格均呈下滑走势。11月肉鸭出栏量虽预期增加,但养殖难度稍增,出栏体重或稍降,本月底伴随产品市场略有回升,叠加鸭毛走高支撑,预计11月屠宰企业收购积极性或转好,活禽毛鸭价格已然跌至低位,后续待活禽需求稍有转好,叠加南方腌腊的进行,预计11月毛鸭价格或低位窄幅回升。

10月国内肉鸭月均价3.81元/斤,环比跌幅4.03%,同比降幅13.01%。本月山东地区毛鸭价格先跌后涨,上半月产品市场需求放缓,企业库存压力高位运行,宰杀利润不佳,收购积极性下滑,以宰杀合同为主,社会鸭出栏量有限,但需求面利空作用相对较强,鸭价回落;下半月毛鸭出栏量减少,而产品市场稍有转好,叠加鸭毛价格预期上涨拉动,企业收购积极性增加,拉动鸭价低位小涨。本月江苏、广东及四川地区活禽全线下跌,月内大规格鸭走货慢,叠加猪鸡低价替代,出栏略增却需求疲软,跌幅大于北方,拖累全国均价环比走低。

11月肉鸭市场供求格局或略有收紧

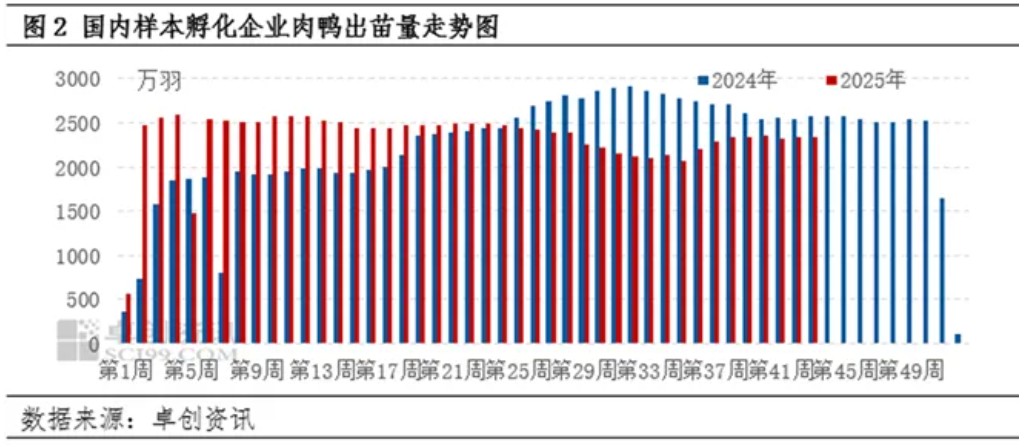

肉鸭市场的价格波动主要是受供需面影响。供应方面,11月出栏毛鸭主要对应补栏时间段在9月末及10月中上旬。根据卓创资讯监测数据显示,此时间段内样本孵化企业出苗量为9374万羽,环比增幅5.40%。前期鸭苗孵化虽亏损,但根据产能传导周期来看,新开产父母代种鸭数量较多,在产父母代种鸭存栏量环比提升,使得孵化场出苗量增加。11月所对应鸭苗供应虽有所增加,但伴随降温影响,肉鸭养殖难度或有所提升,大规格毛鸭出栏或稍降,预计11月鸭产品供应增幅或较10月下滑。

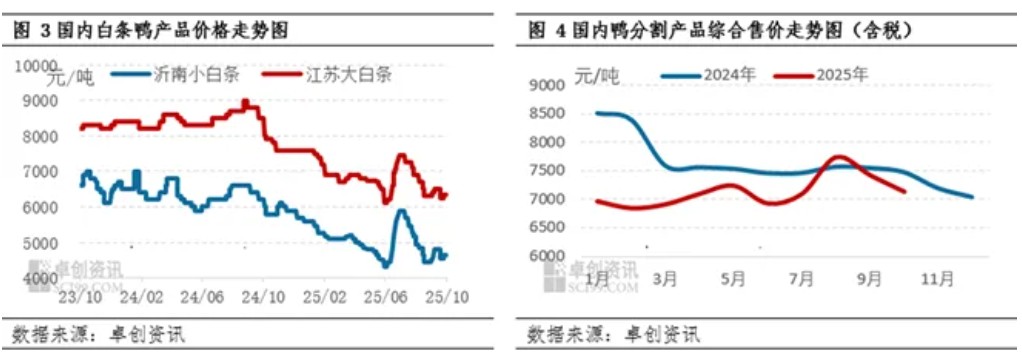

需求方面,从图3及图4可以明显看出,10月以来鸭产品延续偏弱运行趋势,产品价格低位盘整,月底分割品虽有上涨,但月内多数时间下均保持低位。10月大小白条及鸭综合产品售价分别为6.39元/公斤、4.68元/公斤、7.14元/公斤,环比分别为跌1.57%、涨0.96%、跌3.90%。10月产品市场供应增幅有限,需求延续低迷是导致产品价格下跌的关键。展望11月,分割产品考虑部分单品价格触底,贸易商拿货积极性稍有转好,而南方活禽需求主要受季节性及替代品影响,11月猪价或低位回调,而南方腌腊进行,活禽需求或略有转好,对11月毛鸭价格上涨或存在一定需求面利好支撑。

11月份肉鸭市场或低位窄幅回调

综上所述,10月国内肉鸭市场主要受产品市场需求下滑影响,且活禽需求有限,加之毛鸭出栏量增加,肉鸭价格持续走低。11月国内肉鸭市场或触底窄幅回升,主要驱动因素有以下两点。

供应方面,前期孵化企业上孵量虽增加,鸭苗供应量随之提升,但养殖难度增加,毛鸭出栏量增幅或不及预期,出栏体重稍降,或影响鸭肉产量增加,预计11月肉鸭供应量或环比增幅收紧。需求方面,鸭产品市场需求存在季节性变化,南方活禽市场伴随腌腊及猪价回升拉动,活禽需求或有所转好,鸭产品价格跌至低位,加之鸭毛价格上涨后,企业宰杀利润回升,北方屠宰企业收购积极性有所增加,需求面存在利好支撑。综合供求情况看,产品市场走货稍有转好,加之活禽销量略有提升,叠加养殖难度增加抑制毛鸭出栏量增涨,预计11月国内肉鸭或呈低位小幅回升走势。(本文仅代表个人观点,不作为行业投资依据)

一周阅读排行