2021年8月30日全国外三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2021年8月30日全国内三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2021年8月30日全国土杂猪价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

超7.35亿头?2021生猪出栏量将破最高纪录?!

一、2021上半年全国养猪三大指标

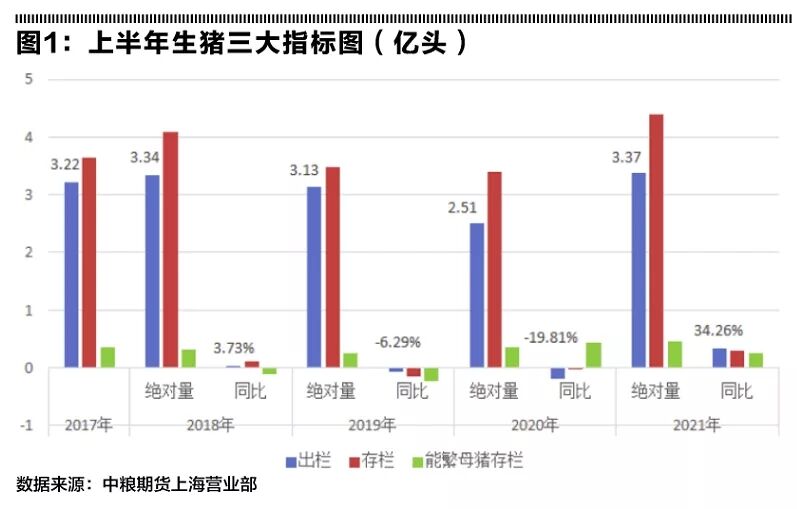

根据国家统计局最新公布数据显示,2021年上半年全国生猪出栏33742万头,6月末生猪存栏43911万头、能繁殖母猪存栏4564万头。

分别比去年同期增加8639万头、9915万头和934万头,同比增长34.2%、29.1%、25.6%。这三项数据绝对值和增幅均创近五年来新高。

资料显示,自2017年环保拆迁开始,叠加2018年初“猪价伤养”主动去产能,到2018年下半年,爆发的非洲猪瘟被动去产能,本次国内生猪产量(能)下降的态势已经扭转,而且从“生猪存栏量”和“能繁母猪”存栏量数据可以推演,2021年全年出栏量或将突破2014年的历史高点(7.35亿头),从2018年开始的猪肉价格暴涨的状况也将会得到改善,“量/价”拐点已在路上。

二、2021年生猪出栏量或将破历史记录

从图1柱状图可以直观地看到,“生猪出栏”、“生猪存栏”、“能繁母猪存栏”三大指标在2021年上半年均创5年新高,而且对中长期产能和产量具有指引意义的生猪存栏和能繁母猪存栏增长率都全部转正而且创5年新高,可以推导2021年全年出栏数应该也会创新高,而持续平稳的环境,会延续高产状况。

通过2017年至2020年半年生猪出栏率(生猪上半年出栏数/全年出栏数)的对比值外推,2021年全年生猪出栏量将在5.86亿头—7.35亿头之间(最低5.86,最高7.35,均值6.74),除非在剩下的半年里,全国大规模出现非洲猪瘟和其他不可抗力,短时间内被动降低产量(能),导致全年生猪出栏急剧减少。

那么会不会有可能出现大规模的不可抗力导致2021年生猪出栏在剩下的半年里急剧减少呢?单就猪瘟而言,由于3年来抗瘟经验积累和能力的提升,加上TOP10集团养殖企业养殖技术的全套输出,猪瘟因素基本可以不考虑。而目前还看不到其他因素的影响,因此, 7.35亿头或许是可以期待的。

如果生猪产量(能)按照本文推断演绎,那么对饲料原料将继续保持压力,而且会进一步加大。经过这一轮猪瘟淘汰和进入2021年5-6月的价格淘汰,TOP10集团养殖企业的规模会进一步扩大,而生猪养殖的集中度会进一步提高(非瘟前7%-8%,目前已经到10%+),加上部分养殖集团的二次育肥导致单体重量增加,可以判断:饲料原料价格上涨,而生猪价格将会下跌。

三、猪周期

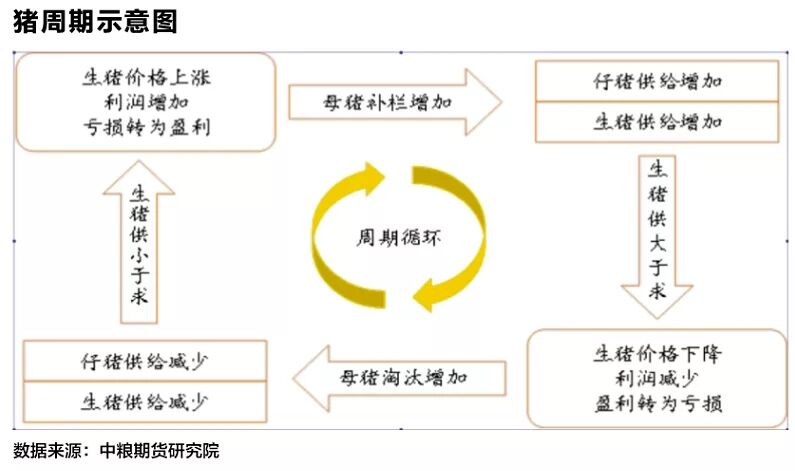

历史上因为丰厚的养殖利润带来生猪产能和产量的提升(三大数据上升),进而导致价格下跌,在价格的调控下主动去产能(表现为三大数据下降),特别是能繁母猪数量下降和仔猪数量下降,再次拉升生猪价格获得养殖利润,周而复始,进而形成“猪周期”。

自2011年养殖利润丰厚,吸引大量投资进入,到2014年,生猪出栏量逐年攀升,2013年,生猪出栏量首次超过7亿头,达到7.16亿头,2014年再创纪录,达到7.35亿头。但从2014年初开始,生猪价格跌破6元/斤,整年猪价低迷,养户损失惨重,被称为养猪最惨年份。该情景在2021年上半年已经重现,那么目前,生猪价格是底部了吗?拐点到了吗?

生猪生产周期共计18个月,加上市场价格反应的时滞差,就是半个“猪周期”。从二元母猪到能繁母猪需要8个月,从能繁母猪到商品猪出栏,怀孕4个月,再从仔猪到商品猪半年。因此,2020年12月底能繁母猪数量,加上1-6月新增能繁母猪数量,直接决定2021年下半年至2022年上半年的可出栏量。

官方数据:2020年9月能繁母猪存栏3822万头,2020年12月4161万头,2021年6月4564万头,基本保持80万-90万头/月的递增,从能繁母猪存栏递增的态势,可以推测2021年下半年全国生猪出栏数应该有逐月加速的情况出现,全年生猪出栏超出7.35亿头是大概率事件(月可出栏数对应2-7月仔猪,2020年9月—2021年2月的能繁母猪存栏)。

董广林┃当下的猪市适合练兵,而不是发疯

不少猪场又赌输了,于是又开始了各种找借口的途径.......对于这种现象,我也开始了圆滑式的回复:当下不可描述,未来不可预测,一切皆有可能!

为什么?

做生意的谁都不想赔,养猪亦是如此。但现在的行情是大部分人都是要赔钱的,这是无奈的事实,于是期望少赔甚至爆赚就成为一种大部分人期望的刚需欲望,只要是吆喝猪价即将暴涨的言论和预测.........都会受到追捧..........

现实呢?猪场要赚到钱的本质是赚差价,也就是养猪成本和出售猪价之间的差价,对于成本的追逐注定很辛苦,且还需要硬实力和软实力的综合支撑,但猪价不一样,一旦暴涨,赚取差价的几率就比较大,也相对容易。

因此,不想太努力,又想赚大钱的猪场比比皆是,在这样的情况下,讲实话会挨骂,讲假话会挨打,最好的方式就是不说话或者说无用的话,简称扯淡。

实力:

最近养猪行业很热闹,很多人都在关注各种大集团赔钱的八卦,去关注各种关于猪价的预测..........

那么我们是否一直在躲避一个现实而又扎心的问题:如果按照当前的猪价再来上那么几个月甚至一年,我们还能不能活着?还能活多久?这才是我们的真实实力和资本!而不是把主要的精力用在看别人的笑话上!

资本有很多种,资金实力、养猪实力、预测实力、洞察实力、动手实力、投机实力.......最终形成了我们自身差异巨大的综合实力。

我们大部分人现在关注的都是虚的,唯有自己的综合实力才是真的,在猪价不可描述的当下,在猪价不可预测的未来,一切皆有可能的基础是实力、实力、实力;重要的事情说三遍。

机会永远是属于那些能坚持下来的剩者,而不是牺牲者!

硬实力是成本:

按照当下的猪价,断奶小猪200多一头,育肥猪7元左右的现况下,你的成本与别人的差距在哪儿?大不大?为何会出现这样的差距?想过没有?重视过吗?

当前在猪价上突破很难,至少短期内暴涨的几率很小,那么我们唯一能左右且能突破的方向就是成本、成本、成本;重要的事情说三遍。

一个简单的事实就是,同样断奶小猪卖200多,有的人一头亏100-200元,有的人要亏200-400元,甚至更多,是不是事实问题?如果在这样的烂市下,你能做到少亏、甚至不亏,本身是不是一种实力的体现?

有方法是智慧:

很多养母猪卖小猪的最近很郁闷,卖一头小猪要亏损100——400元不等。问我怎么办?我的答案很简单:如果有育肥的场地和实力,绝对不卖而去自繁自养,即便卖7块一斤,只要不中枪,就能达到比卖仔猪更少赔甚至保本的目的。反之,如果没有育肥场地,没有实力去搞育肥,那么50块一头也要出手,保持猪场稳定的节奏是第一位的,坚持在不堪的猪市内活的更久是终极目标。

当然,如果资金缺口过大,实力又相对较弱的情况下,淘汰一部分落后产能的母猪,维系当下的资金压力和场地压力,也是无奈的选择,最终的目的就是在相对较低的成本下不断的优化及勤练真实力,以期能活的更久、更好!

这是方法,方法是为目的而服务的,无论你采用任何方法去应对当下的猪市,最终的目的是练出控制成本的真实力,并在不断提升真实力的支撑下活的更久、更有基础。

练:

真实力不是想出来的,也不是别人教出来的,而是一步一个脚印通过汗水浇灌出来的。无论你愿不愿意承认,当下的猪市虽然烂,但其练兵的成本无疑是相对较低的,无论是仔猪的价格还是种猪的成本,相对都是较低的,这个时候,你练兵的成本是不是相对较低的?

故而,只要你是以猪为本的践行者,只要你想在养猪的技能和成本上想下真功夫,无疑当前是最好的机会。反之,如果你当前还在做着一夜暴富的梦,还想着依靠豪赌来发财...........除非你家里有矿,或者赌运爆棚.......就当我没说;但对于绝大多数的猪场来讲,认清现实,根据自身的实际情况,寻找契合自身的存活之路,在坚持的过程中不断的优化及提升自身的硬实力和存活实力,才是最重要也最迫切的。

所以,我提倡当下的猪市适合练兵,而不适合发疯!

故而,不要问我猪价何时能涨?你该如何去以小博大的无聊问题了,尊重现实,调整心态、细致梳理、精准施案、持续优化的积累硬实力才是最终的出路。

再好的机遇都是为有准备者提供的,试想,前两年猪价18-20的情况下你都没赚到钱,即便是猪价能涨到10块、15.........你又凭啥赚到钱呢?运气还是幻想?

好好的练,专注的熬;脑子、辛勤和汗水会为你浇筑出更有底气的路!

深陷“下跌旋涡”的猪价:一线实探牛猪标猪存栏几何?

今年年初以来,生猪价格一蹶不振,截至目前,本轮猪价已连续下跌近8个月,较同期“腰斩不止”。

牛猪消化完了吗?猪价何时能反弹?是养殖户、投资者最为关心的问题。在中秋、国庆双节消费旺季之前,牛猪存栏比例和标猪养殖量直接决定未来猪价反弹空间和强度,能繁母猪淘汰量级又直接决定6个月后春节供给。近期,财联社农业团队实地走访调研多家生猪养殖户、流通商,探究当前生猪市场。

通过调研发现,经历两个多月消化后,牛猪存栏占比明显下降,但猪价仍未有明显好转,虽然6月曾现超跌反弹,但近两月却不断回吐此前涨幅,自繁自育勉强维持盈亏平衡,外购仔猪仍然损失惨重,业内人士表示,受今年年初产能受损影响,三季度标猪出栏量或将减少。

牛猪存栏占比下降 出栏意愿分化

6月初,数据显示,125公斤牛猪存栏占比43%,已达历史高位。养殖户恐慌情绪愈浓,大量肥猪踩踏出栏,猪价迅速下跌且跌幅巨大。集中抛售后,7月中旬规模猪场牛猪存栏消化已接近底部,但散户牛猪存栏仍处阶段性高位,综合推算,整体生猪市场牛猪存栏量约在20%-25%左右。

8月牛猪存栏量进一步下降,12日,上海钢联农产品事业部生猪分析师王海莲接受记者采访表示:“据上海钢联农产品事业部数据监测显示,目前全国150Kg以上生猪存栏占比下降至13.89%。”

国内生猪行业资深人士表示,经过这段时间大肥消化,全国生猪出栏均重基本上降下来了,而且还会继续降,但是猪价如果涨至12元/斤以上,养殖压栏情绪抬头,预计牛猪还会卷土重来。

一线调研情况显示,受新冠疫情及各方猪价预判差异,养殖户出栏意愿明显分化,牛猪压栏现象仍然存在。

11日,四川养殖户表示:“目前我养殖的猪大多是240-250斤(标猪体重)左右,价格如果涨到7.5元/斤我就打算卖一些。”他认为,若猪价能涨到12-15元/斤,养殖户卖猪意愿会比较强烈,可能对价格仍有上涨预期,附近养猪的都不太愿意卖,甚至有的300-400斤的都不愿意卖。

西南区域生猪流通商也印证了该养殖户说法,他向记者透露:“我们这边现在没有踩踏出栏现象,压栏很严重,养殖户都很抗拒目前价格,许多养殖户不愿出售,甚至还有压栏到500-600斤的大肥猪。”

不过,河南区域某养殖户近期在积极卖猪,她表示:“最近受疫情影响交通不便,我的猪卖的很快,我现在忙的都没空取快递。”

在王海莲看来,近期新冠疫情扩散,各地交通管制政策趋严,对生猪、白条调运均有所影响,同时猪价缓慢回落,致使养殖户出栏积极性提升,整体压栏惜售情况减少。

外购仔猪亏损严重,三季度标猪出栏量或减少

数据显示,8月15日标准体重生猪平均价为14.98元/公斤,较20年同期36.81元/公斤下跌21.83元/公斤,跌幅为59.30%。

8月中旬以来,猪价持续低迷,上述四川养殖户表示:“按这两天价格(7.3元/斤)来看,我的猪每头亏损200元。”

目前,自繁自育育肥成本大约7元/斤,该西南区域流通商表示,猪的品种、体格、长势以及饲料的搭配不一,育肥成本也不一致,现在应该是3.5斤饲料能饲养一斤猪,目前的饲料是2元/斤左右,标猪育肥成本约7元/斤,二次育肥成本最低也是8元/左右。

自繁自育尚有亏损,外购仔猪更是损失惨重。该流通商表示:“外购仔猪养殖户亏本亏得吓人,很多之前1200元/头买的小猪,现在卖连本钱都不够,养的不好的每头猪亏本2000多元,有的甚至能亏损2700元-2800元/头。”他补充道:“如果猪价涨至11元左右的话,农户可能有点利润。”

猪价并未好转,养殖户补栏情绪低迷。

河南某小型生猪流通商表示:“今年这行情,没几个养殖户愿意补栏,有些都已经不养了。”

今年年初受猪瘟及仔猪腹泻影响,母猪和仔猪有部分受损情况,三季度商品猪出栏或受影响。王海莲表示:“预计8月9月标猪出栏量会有小幅的下降,加之8月9月份天气仍较炎热,市场青睐标猪,部分规模场仍有体重继续下调的操作。”

上述四川养殖户也透露,养殖场目前标猪有60-70头,此前最多的时候有100多头。

王中 ▎这次的猪周期会更长吗?

一、什么是猪周期?

猪周期是一种经济现象,指"价高伤民,价贱伤农"的周期性猪肉价格变化怪圈。"猪周期"的循环轨迹一般是:肉价高--母猪存栏量大增--生猪供应增加--肉价下跌--大量淘汰母猪--生猪供应减少--肉价上涨。猪肉价格高刺激农民积极性造成供给增加,供给增加造成肉价下跌,肉价下跌到很低打击了农民积极性造成供给短缺,供给短缺又使得肉价上涨,周而复始,这就形成了所谓的"猪周期"。

以上是《百度百科》词条中对猪周期的解释,应该说基本上是对的,或者说,过去这样说是对的,现在有些变化。第一个需要斟酌的是“价贱伤农”,从现在的养殖结构来看,农民已经不再是养猪的主体了,不仅“价贱伤农”,而且“价贱伤企(业)”、“价贱伤资(本)”。第二点,猪周期的循环轨迹不仅有“母猪存栏量大增”,还有“过度压栏”的因素,今年上半年,甚至成为主要因素。

二、猪周期会更长吗?

其实,现在影响猪周期的因素有很多。有政策因素、资本因素、竞争因素、猪肉国际贸易、疫情因素和消费因素。目前来看,重大疫情的影响因素最大,而且,当重大疫情因素出现后,会叠加其它因素,引发猪周期更大的幅度和时长。

综上所述,由于影响猪周期的因素增多和变强,必将对猪周期的周期时长产生很大的影响。目前,业内的普遍观点认为由于规模化的迅猛发展,猪周期将会被拉长,而由于国家调控手段的深化和生猪期货的推出,猪周期也将会被逐渐“熨平”,笔者对此观点持不同意见。

猪价低潮时养猪业会陷入“囚徒困境”,都希望别人率先去产能,自己就可以更快进入上升阶段获利。所以,会进入僵持阶段,僵持时间决定猪周期的长短,而僵持的资本(底气)是“现金流”。谁最先耗尽现金流,谁将被迫最先去产能,甚至是最先倒闭。而耗尽现金流时间的长短,取决于亏损的幅度。简单的说,逻辑就是:亏损越深-现金流减少越快-去产能越快-进入上升周期的时间越短。

据我的观察和判断,此轮猪周期大部分养猪企业(户)获利丰厚,本应持有更多的现金流,但由于大多被用于扩大再生产,再加上,扩产速度迅速、大肥猪压栏的因素,所以,亏损幅度超过历史,现金流会比过去更容易耗尽。综上所述,如果未来几个月依然维持在6-7元/斤的低价,大部分企业会耗尽现金流,导致不得不被动去产能,其结果是带来猪周期低谷的缩短,会更快进入上行阶段。所以,现在说猪周期会被拉长,还为时过早!最近几个月是关键时期。

一周阅读排行