2021年12月13日全国外三元价格排行榜

单位:(元/公斤 )

|

东北 |

|

25 |

辽宁省 |

15.33 |

15.89 |

-0.56 |

-1.67 |

|

24 |

吉林省 |

15.50 |

15.81 |

-0.31 |

-1.75 |

|

26 |

黑龙江 |

15.15 |

15.81 |

-0.65 |

-1.43 |

|

|

华北 |

|

17 |

北京市 |

16.21 |

16.81 |

-0.59 |

-1.14 |

|

16 |

天津市 |

16.23 |

16.94 |

-0.71 |

-1.27 |

|

19 |

河北省 |

16.11 |

16.68 |

-0.57 |

-1.53 |

|

20 |

山西省 |

16.10 |

16.56 |

-0.45 |

-1.58 |

|

27 |

内蒙古 |

14.90 |

16.05 |

-1.15 |

-1.97 |

|

|

华东

|

|

9 |

上海市 |

16.89 |

17.77 |

-0.89 |

0.00 |

|

6 |

福建省 |

17.37 |

18.07 |

-0.70 |

-1.58 |

|

5 |

浙江省 |

17.44 |

18.91 |

-1.47 |

-2.21 |

|

7 |

江苏省 |

17.22 |

17.78 |

-0.56 |

-1.62 |

|

15 |

山东省 |

16.30 |

16.54 |

-0.24 |

-1.55 |

|

13 |

安徽省 |

16.38 |

17.02 |

-0.64 |

-1.54 |

|

|

华中 |

|

11 |

江西省 |

16.60 |

17.43 |

-0.84 |

-1.83 |

|

12 |

湖北省 |

16.57 |

17.24 |

-0.67 |

-1.33 |

|

18 |

河南省 |

16.15 |

16.63 |

-0.48 |

-1.62 |

|

1 |

湖南省 |

18.55 |

18.25 |

0.30 |

-1.15 |

|

|

华南 |

|

2 |

广东省 |

17.74 |

18.05 |

-0.31 |

-1.99 |

|

4 |

广西 |

17.51 |

17.67 |

-0.16 |

-1.72 |

|

3 |

海南省 |

17.69 |

17.47 |

0.21 |

-0.04 |

|

|

西北 |

|

14 |

陕西省 |

16.35 |

16.83 |

-0.49 |

-1.74 |

|

21 |

甘肃省 |

16.04 |

16.45 |

-0.41 |

-1.26 |

|

28 |

新疆 |

14.66 |

15.14 |

-0.48 |

-1.43 |

|

|

西南 |

|

10 |

重庆市 |

16.68 |

17.37 |

-0.69 |

-1.87 |

|

8 |

四川省 |

16.98 |

17.42 |

-0.44 |

-1.69 |

|

22 |

云南省 |

15.95 |

16.80 |

-0.85 |

-1.60 |

|

23 |

贵州省 |

15.80 |

16.65 |

-0.85 |

-2.83 |

|

|

全国 |

有1000名信息员

参与本日报价 |

16.44 |

17.00 |

-0.56 |

-1.58 |

|

2021年12月13日全国内三元价格排行榜

单位:(元/公斤 )

|

东北 |

|

23 |

辽宁省 |

15.37 |

15.88 |

-0.50 |

-1.41 |

|

22 |

吉林省 |

15.52 |

15.93 |

-0.41 |

-1.77 |

|

24 |

黑龙江 |

15.24 |

15.56 |

-0.32 |

-1.46 |

|

|

华北 |

|

13 |

北京市 |

16.36 |

16.24 |

0.12 |

-1.12 |

|

11 |

天津市 |

16.60 |

16.44 |

0.16 |

-1.07 |

|

21 |

河北省 |

15.76 |

16.45 |

-0.70 |

-1.61 |

|

20 |

山西省 |

16.08 |

16.40 |

-0.32 |

-1.45 |

|

|

华东

|

|

15 |

上海市 |

16.26 |

17.17 |

-0.91 |

0.00 |

|

6 |

福建省 |

17.30 |

17.35 |

-0.05 |

-1.11 |

|

1 |

浙江省 |

19.40 |

19.40 |

0.00 |

0.00 |

|

9 |

江苏省 |

16.94 |

17.57 |

-0.63 |

-1.84 |

|

19 |

山东省 |

16.10 |

16.28 |

-0.17 |

-1.40 |

|

14 |

安徽省 |

16.28 |

16.54 |

-0.27 |

-2.09 |

|

|

华中 |

|

16 |

江西省 |

16.17 |

16.64 |

-0.47 |

-2.73 |

|

7 |

湖北省 |

17.22 |

17.25 |

-0.03 |

-1.55 |

|

18 |

河南省 |

16.12 |

16.48 |

-0.36 |

-1.64 |

|

2 |

湖南省 |

18.07 |

17.90 |

0.17 |

-1.40 |

|

|

华南 |

|

3 |

广东省 |

17.94 |

17.94 |

0.00 |

-1.54 |

|

5 |

广西 |

17.36 |

17.59 |

-0.22 |

-2.04 |

|

|

西北 |

|

10 |

陕西省 |

16.69 |

16.86 |

-0.17 |

-1.35 |

|

17 |

甘肃省 |

16.13 |

16.34 |

-0.21 |

-1.61 |

|

25 |

新疆 |

14.59 |

14.88 |

-0.29 |

-1.51 |

|

|

西南 |

|

4 |

重庆市 |

17.63 |

18.07 |

-0.44 |

-0.44 |

|

8 |

四川省 |

17.16 |

17.39 |

-0.23 |

-1.41 |

|

12 |

云南省 |

16.51 |

16.11 |

0.40 |

-1.39 |

|

|

全国 |

有362名信息员

参与本日报价 |

16.59 |

16.83 |

-0.24 |

-1.41 |

|

2021年12月13日全国土杂猪价格排行榜

单位:(元/公斤 )

|

东北 |

|

24 |

辽宁省 |

15.26 |

15.70 |

-0.44 |

-1.39 |

|

22 |

吉林省 |

15.36 |

15.63 |

-0.27 |

-1.64 |

|

23 |

黑龙江 |

15.29 |

15.62 |

-0.34 |

-1.38 |

|

|

华北 |

|

13 |

北京市 |

15.93 |

16.03 |

-0.09 |

-1.32 |

|

11 |

天津市 |

16.29 |

15.68 |

0.61 |

-1.06 |

|

21 |

河北省 |

15.48 |

16.04 |

-0.56 |

-1.49 |

|

17 |

山西省 |

15.76 |

15.91 |

-0.15 |

-1.44 |

|

|

华东

|

|

14 |

上海市 |

15.92 |

16.80 |

-0.88 |

0.00 |

|

5 |

福建省 |

17.09 |

17.15 |

-0.07 |

-0.91 |

|

3 |

浙江省 |

17.50 |

|

0.00 |

0.00 |

|

7 |

江苏省 |

16.72 |

17.10 |

-0.38 |

-1.60 |

|

20 |

山东省 |

15.55 |

15.74 |

-0.19 |

-1.42 |

|

16 |

安徽省 |

15.79 |

15.84 |

-0.05 |

-1.63 |

|

|

华中 |

|

18 |

江西省 |

15.76 |

16.45 |

-0.69 |

-2.64 |

|

6 |

湖北省 |

16.91 |

17.02 |

-0.12 |

-1.91 |

|

15 |

河南省 |

15.81 |

16.11 |

-0.30 |

-1.61 |

|

1 |

湖南省 |

17.57 |

17.62 |

-0.05 |

-1.59 |

|

|

华南 |

|

4 |

广东省 |

17.36 |

17.28 |

0.08 |

-1.33 |

|

9 |

广西 |

16.63 |

17.02 |

-0.39 |

0.00 |

|

|

西北 |

|

10 |

陕西省 |

16.47 |

16.50 |

-0.03 |

-1.31 |

|

19 |

甘肃省 |

15.68 |

15.90 |

-0.22 |

-1.82 |

|

25 |

新疆 |

14.45 |

14.54 |

-0.09 |

-1.37 |

|

|

西南 |

|

2 |

重庆市 |

17.52 |

17.68 |

-0.16 |

-0.48 |

|

8 |

四川省 |

16.72 |

16.95 |

-0.23 |

-1.83 |

|

12 |

云南省 |

16.21 |

15.65 |

0.56 |

-1.28 |

|

|

全国 |

有340名信息员

参与本日报价 |

16.20 |

16.33 |

-0.13 |

-1.35 |

|

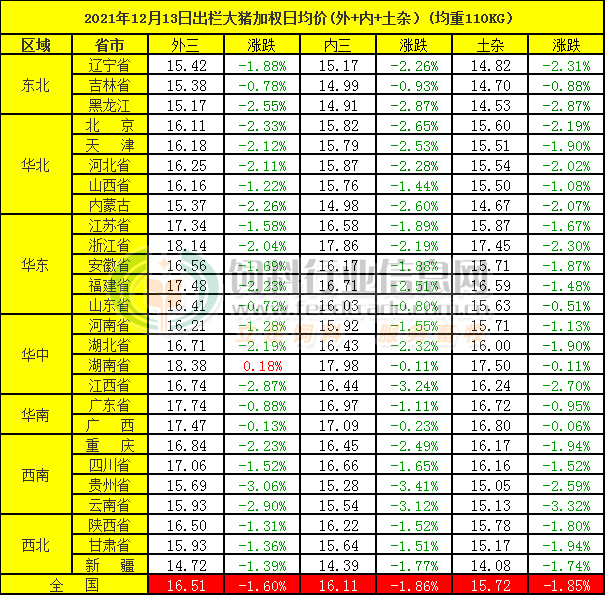

猪评:周末猪价大跌 东北全线跌破16元(2021年12月13日)

今日综合均价:

2021年12月13日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价下跌,全国生猪出栏加权日均价16.42元每公斤,相比昨天下跌1.58%。

今日全国外三元、内三元及土杂猪均价:

1. 主流市场外三元大猪全国销售均价16.51元每公斤,相比昨天下跌1.60%;

2. 主流市场内三元大猪全国销售均价16.11元每公斤,相比昨天下跌1.86%;

3. 主流市场土杂大猪全国销售均价15.72元每公斤,相比昨天下跌1.85%。

图表:2021年12月13日中国外三元+内三元+土杂猪收购均价统计表(单位:元/公斤):

备注:数据来源于慧通数据研究部,红色表示涨,绿色表示跌。

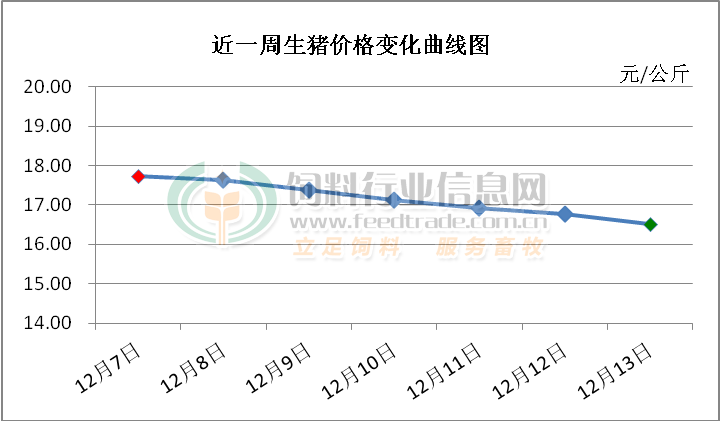

图走势图分析:

(绿色代表一周价格最低点、红色代表一周价格最高点)

分析师建议:

猪价继续明显大跌,外三元均价已经跌至16.51元/公斤,东北猪价全线跌破16元。近日猪价出现明显下滑,原因不外乎就是之前提到过的10-11月的大幅上涨透支了12月份的利好,腌腊制品制作时间的提前也导致当前腌腊制品制作需求下降明显。而养殖户卖跌不卖涨心理再度出现,在猪价出现大幅下跌后担忧后市行情变差,出栏明显增加,但目前市场猪肉供应充足且过剩,腌腊制品制作需求增长不足,北方杀年猪也尚未开启,需求面支撑较弱,猪价持续大幅走跌。经过连续几天的大幅下跌之后,12月月度均价环比下跌的概率大幅提高,慧通数据此前做出的12月份月度均价环比将适度上涨的预测大概率落空。

生猪养殖业浅思 资本怎么看养猪投资?

最近看到很多对养猪业和猪周期的讨论,好多人预期明年下半年开启新的周期,但下一个周期的涨价幅度,一定没有上一个大。

好多做周期股的,现在就布局养猪股,通常的逻辑都是找亏损最严重的,因为这种股这波下行跌的最厉害,下一个周期的预期差就最大,涨幅会最可观。可以合理的推测,这种做法一定是最危险的。

千万不要忽视政策的力量。有上次猪周期的教训,政策上一定会防止出现过度去产能的出现。就和为了粮食安全而守住耕地红线一样,也会为了猪肉安全而守住能繁的底部红线的。这样下一波不可能再出现大幅的猪价飙升了。而且底部的时间估计会长的远超预期。会把成本高的产能熬得奄奄一息,也会把赌周期反转的投资者,熬得耐心尽失。

那么在这样的情况下,正确的投资方式,只投资成本最低的产能。后面即使长期在底部熬着,因为成本足够低的产能,也是可以有微利的。后面反转后即使涨幅不大,盈利也会相对可观。也就是,要么不要投资养猪业,要么就不要按周期股来投,虽然它还是周期股。

因为我们的投资,不以周期反转为前提,而是像投资类似金龙鱼这类公司的思路,虽然利润率很低,但是体量够大,再加不断的降本增效,盈利会有低成长。

另外,牧原上半年的大幅杀跌,其实猪价的超预期下跌只是一个方面,甚至是不重要的一个方面。导致它大幅杀跌的更重要的因素是,它在前面扩张中,没有很好的控制住成本,这和前面市场对它可以控住成本的前提下扩产的预期有很大超别,需要杀跌修复。再一个就是,市场整体蓝筹回调,整体的水位降低了,就是随大势下跌而已。

生猪供应相对过剩局面仍将持续?养猪户勿急于扩充产能

猪周期是生猪价格波动的市场表现,养猪场户应多一些逆周期思维,在波峰或波谷到来前提前应对、未雨绸缪。养猪业在降本增效的过程中,应审时度势,平衡短期投入与长期投资,加强与产业互联网的合作,提升智慧养猪水平和总体生产效率。

日前,五部门联合发布生猪产品信息数据,10月末全国能繁母猪存栏4348万头,相当于正常保有量的106%,处于黄色区域。据悉,牧原、温氏、正邦、新希望等在投资者问答平台上透露了2021年全年出栏计划,初步计算,四大猪企全年生猪出栏有望超7500万头。

经过全行业努力,今年二季度生猪生产已经完全恢复。6月到9月出栏肥猪均价一路跌到成本线以下,养猪全行业陷入亏损。四季度市场价格回升,养殖亏损情况缓解,10月散养和规模养猪平均每头亏损分别为349元和335元,分别比9月少亏损42.2%和49.8%。11月,生猪价格已高于成本线,部分养殖户开始盈利。由此来看,近期猪价上涨是恢复性上涨,原因主要是年底猪肉消费需求拉动,从价格的绝对水平看,猪价目前处于较合理区间。

当前,生猪和猪肉生产供应相对宽松这个基本面没有改变,这意味着接下来一段时间猪肉供给有充分保障,同时本轮猪周期的拐点还没有真正到来。据监测,3月份以来,全国规模猪场每月新生仔猪数量都在3000万头以上,并持续增长。按照规律,仔猪育肥6个月后可以出栏,预计目前到明年一季度上市肥猪同比还会明显增长。10月全国能繁母猪存栏量仍比正常保有量多6%,预示着生猪供应相对过剩的局面还会持续一段时间。

中小养殖场户数量占全国养猪场户的99%,其生猪养殖量接近全国的一半。分散的养殖户群体庞大,从主观意愿出发,各方都希望避免猪价波动给自身造成影响,但是最终却容易变成“追涨杀跌”的顺周期行为。很多主体抱有侥幸,在价格好的时候,都希望别人去产能,自身尽量多生产、多出栏。由于规模养殖场有资金优势不愿轻易减产,散养户有成本优势能承受低价,导致本轮去产能速度变慢,底部时间可能拉长。猪周期是生猪价格波动的市场表现,养猪场户应多一些逆周期思维,在波峰或波谷到来前提前应对、未雨绸缪。当前,不要因为猪价有所回升而盲目压栏赌后市,也不要急于扩充产能,避免后期造成较大损失。

对养猪业来说,控制不了猪价,但可以控制养猪成本。无论何时,低成本的养猪能力都是养猪业的核心竞争力。本轮超级猪周期之下,规模养殖比重从2017年的46.9%提高到2020年的57.1%,行业集中度快速提升、产业链一体化加快发展。但是,成本分布不规则问题也日益凸显。这是此前高利润带来的行业快速扩张引发的阶段性现象。细说起来,不同模式的生产成本差异巨大,规模养殖场不同于散户,自繁自养不同于外购仔猪,“企业+农户”不同于全面投资模式。因此,养猪业在降本增效的过程中,应审时度势,平衡短期投入与长期投资,加强与产业互联网的合作,提升智慧养猪水平和总体生产效率。

对管理部门来说,肉价可以波动,但要避免短期内大起大落。要调整完善过去侧重稳存栏量的稳产方式,在前端调控能繁母猪保有量,在中端稳定规模养殖场户,在后端推动猪肉加工。能繁母猪是“总开关”,只要能繁母猪的存栏量变动不大,仔猪生产就有保障,生猪供应和猪肉价格就能相对稳定。定期释放能繁母猪信号,可以从源头上提前引导合理的产能布局。规模养殖场户是“主力军”。要通过“公司+农户”、托管租赁、技术共享、品牌共创等方式,支持龙头企业与中小养殖场户形成利益共同体。肉类加工企业是“蓄水池”。做到这些,不仅可以调节猪肉上市节奏,还可以优化行业利润分布。为吸纳川猪产能,四川省在三地培育猪肉精深加工集聚区,这一思路值得借鉴。

立足国内产能,有效利用进口调剂实现猪肉保供稳价

随着经济的发展和国民人均收入水平的提高,肉类等畜产品消费占食物的比重逐年提升,居民饮食结构也从过去的温饱型向营养健康型转变。受非洲猪瘟疫情、环保拆迁等因素叠加猪价下行周期影响,生猪产能大幅调减后猪肉以及消费替代的牛肉、禽肉等产品的进口量均出现大幅增长。随着生猪产能恢复和猪肉价格回落,如何利用好国际市场猪肉资源对调控国内市场、保障产业稳定具有重要意义。

国内产能变动和价格竞争力影响我国猪肉进口贸易

2008年开始我国成为猪肉净进口国。2000-2007年猪肉贸易保持净出口,2008年开始连续12年进口量超过出口量,进口量从37.33万吨增加至2020年的439万吨,重大动物疫病、环保规制等因素叠加猪价下行周期导致2007年以来生猪产能发生4次明显下降,同时由于生产成本不断上涨,导致国内猪肉价格竞争力下降,带动猪肉进口持续增加,并且每轮猪周期猪肉进口量均创新高。

我国猪肉进口具有三个特点:一是国内外成本竞争力差异导致猪肉进口呈现刚性,冻品和鲜肉价格差异在5元/公斤以上时进口量显著增加,特别是受重大动物疫病冲击导致国内供给下降猪肉价格快速上涨时,猪肉进口往往创新高;二是骨头类猪肉和猪杂碎进口呈现刚性,而号肉类和分体受国内市场价格影响较大,例如小排、前腿骨、后腿骨、胫骨等进口具有刚性;三是非洲猪瘟疫情后进口冻肉与国内鲜肉市场由平行向交叉影响发展。

2019年之前我国猪肉进口量约占国内猪肉产量的4%以内,2020年达到10.7%。尽管猪肉进口来源市场在“十三五”期间不断扩大,但欧美依然是最主要的进口来源。欧盟和北美合计占我国猪肉进口的比重接近90%。2008-2020年,我国累计从欧盟进口猪肉850万吨,占总进口的60.4%,主要来自西班牙、德国和丹麦,累计分别占总进口量的18%、15.2%、9.8%;北美是第二大进口来源,我国分别累计从美国和加拿大进口猪肉241.6万吨、150万吨,分别占17.2%、10.7%。

随着“十三五”中后期南美猪肉对华出口的增加,进口市场呈现多元化发展趋势。截至2021年10月,允许对华出口猪肉的国家和地区共19个,近两年新增哈萨克斯坦和哥斯达黎加。2015年以前南美进口猪肉占比不足5%,2016年开始持续增加,2020年达到68万吨,占15.5%,其中自巴西进口48万吨,占总进口量11%。此外,我国每年还进口大量猪杂,猪杂碎进口量震荡增加,猪价处于低谷时,杂碎进口量会下滑,“十三五”前,一般猪杂进口量高于猪肉进口量,“十三五”期间,猪肉进口量明显高于猪杂。

适度进口可补充国内市场,过量进口则冲击生猪产业

适度进口有助于补充国内猪肉产品消费结构、稳定猪肉市场。猪价过快上涨时,适度进口猪肉一方面有利于保障国内供给,另外一方面,通过进口转储投放,有利于保障猪肉市场稳定。同时,由于猪肉产品消费结构存在差异,骨头类、杂碎类猪肉产品发达国家消费量小,而我国居民猪肉产品消费结构多元化,互补型的猪肉产品贸易丰富了猪肉消费结构。

猪肉过量进口冲击国内猪肉市场和生猪养殖产业。“十三五”开始猪肉进口量逐渐增加,常态下月进口量保持着10万吨-20万吨,一般情况下三季度和四季度是冻猪肉集中出库高峰期,也正值国内出栏量高峰期,在国内供给充裕时,过量进口会加剧市场过剩的局面,导致猪价季节性反弹幅度较小、猪价持续低迷。美国、欧盟等主要进口来源地的生产成本低、猪肉价格优势明显,过量进口会给国内生猪养殖业带来压力。从长远角度来看,只要保持一定的价差,无论国内猪肉供需何种形势,企业的逐利经营都会推高进口,拉低国内猪肉价格,给国内生猪养殖企业和农户带来巨大的竞争压力。

猪肉进口过量将间接影响行业上下游。就上游产品来看,进口增加导致国内猪肉生产需求下降,生猪存栏减少,影响上游种猪生产、饲料生产、兽药等行业,玉米等饲料原料需求因而下降,玉米及饲料库存增加,价格将持续下滑,影响玉米等饲料原料的生产、加工和贸易。就下游产品来看,国外猪肉价格低,火腿等下游产品以及餐饮、批发零售业将会为更高的利润空间而采用进口猪肉,势必影响国内猪肉的市场占有率。

合理利用国内国外两种资源,保障产业稳定

要合理进口猪肉,保障产业稳定,首先需要建立利用国内国外两种猪肉资源的有效机制。猪肉进口是调控我国猪肉市场供需的有效手段,要正确看待、合理调控猪肉进口。因此要持续完善中国生猪市场预警体系,为生产者提供更多获得市场信息资源的渠道,及时向社会发布猪肉进口预警信息,及时调整猪肉进口关税,合理引导市场进口猪肉,既能够平抑猪价,又可防止过度进口冲击国内市场。

其次,要加大产业支持力度提高竞争力。政府引导、鼓励、支持企业与科研机构合作,强化研发适用于中国气候环境和养殖条件、满足市场需求的高效生猪品种,提高有效仔猪供应能力、PSY、饲料转化率。研发、推广适用于于中国养殖条件和生猪品种的现代化、自动化、实用经济养殖设施设备,支持中国生猪养殖规模化进程。

此外,还要完善逆周期调控机制。要稳定生猪生产和猪肉市场,既需要市场机制调节,也需要政府适度干预,猪价下行周期更需要生猪基础产能的适度干预政策。政府通过采取逆周期干预能够降低生猪周期性波动,干预的切入点和机制直接影响稳定的效果。以往周期支持政策多于猪价上涨时出台,虽然助推了产能恢复,但同时也导致非理性的补栏扩产,给下一轮周期的产能过剩带来风险,在猪价下行周期及时干预防止产能过度下降,有利于防止新一轮周期猪价的过度波动。

一周阅读排行