2022/12

荷兰合作银行(Robobank)12月发布的2023年第一季度家禽展望报告称,2023年全球家禽市场需求强劲,但经营挑战亦会增加。

报告指出,对大多数家禽市场来说,2023年的前景都是乐观的。需求仍然强劲,供应有限,但大环境正在发生变化。经济衰退将影响市场状况,而持续的高通胀将压力转移到消费者的消费能力上。通常,这意味着对鸡肉、鸡蛋的需求增加,而且,在拥有更高溢价、增长较慢和有机食品选择更多的市场,对传统鸡肉产品的需求也在增长。

尽管越来越多的国家正面临家禽供过于求的风险,但预计全球市场将在2023年保持强劲。受益于贸易量减少,全球家禽需求持续增长。虽然鸡肉在价格适中方面是蛋白质最优选择,但一个问题一直存在:消费者愿意为此支付什么价格?而这个问题可能会导致需求下降,特别是低收入消费者的需求。这种情况正在全球范围内发生,尤其是在亚洲、非洲和拉丁美洲的新兴市场。

除了市场的变化,生产者们也面临着经营方面的挑战,如饲料和能源价格、人力成本、禽流感及贸易等。尽管饲料价格预计比2022年略有降低,但预计饲料及其他投入成本如能源、劳力都将保持高位。而且,在多个国家和地区,种鸡群数量吃紧,限制了生产扩张的速度。未来一年内,在高成本和价格驱动下,市场状况将因生产效率、采购、饲料配方、生物安全及灵活性等方面而大相径庭。

荷兰合作银行预计,在供应紧张的情况下,2023年全球家禽贸易将保持强劲,所有主要出口商都将受益于高交易量和强劲的价格。值得关注的主要方面包括人工智能、政府政策和生产供应。政府在食品价格高、经济状况疲软和消费能力持续受制的时期进行干预非常重要,这可能包括开放进口或限制出口等措施,正如我们在2022年所看到的那样。这也是可能促进2023年全球家禽贸易的另一个因素。

禽流感将是影响全球许多市场的一个关键因素。人工智能在南美的发展潜力不容忽视,尤其是在巴西的应用,这可能会撼动全球市场,特别是如果在巴西南部或中西部地区的关键生产地区中大量应用。对家禽生产而言,最佳的生物安全、监测和补栏计划将是关键,而关于家禽疫苗接种工具的深入探讨也将会更多。

在这种供需波动的背景下,规范的家禽供应是关键——最近美国市场的供过于求已体现了市场方向转变速度之快。巴西和泰国等国家禽生产正面临着越来越大的挑战。以泰国为例,猪肉生产的恢复意味着国内肉类供应将增加。

2023/1

新华社罗马1月6日电,联合国粮食及农业组织6日发布的报告显示,2022年12月粮农组织食品价格指数连续第九个月下降,但全年食品价格指数比2021年高出14.3%。

粮农组织食品价格指数去年12月份为132.4点,较上一年同期下降1.0%。环比来看,谷物价格指数较去年11月下降1.9%;植物油价格指数下降6.7%,降至2021年2月以来最低水平;肉类价格指数下降1.2%;食糖价格指数则升高2.4%。

2022年全年食品价格指数为143.7点,较2021年高14.3%,其中谷物、植物油、乳制品和肉类价格指数均两位数涨幅,食糖价格指数上涨4.7%。

报告指出,2021年全球食品价格本已大幅上涨,2022年指数仍有明显涨幅,给低收入粮食进口国带来巨大压力,引发粮食安全关切。

粮农组织食品价格指数衡量一揽子食品类商品国际价格变化,由谷物、植物油、乳制品、肉类、食糖5类商品价格指数加权平均数构成。

2023/1

据统计,2022年1-11月,中国进口猪肉及杂碎255.7万吨,同比下降46.0%。

其中,鲜冷冻猪肉进口155.8万吨,同比下降56.0%,主要来自西班牙、巴西、丹麦、美国和加拿大等国,分别占进口总量的26.9%、24.2%、10.8%、7.2%和6.2%,合计占75.4%。

从各月进口量来看,1月份进口量15万吨,之后开始下降,7月份最低降至12.2万吨,8月份随着猪价反弹,进口量开始增加,11月份进口18.09万吨,同比下降11.0%,同比降幅持续收窄。

从各月进口到岸价来看,9月份进口到岸价开始同比上涨,11月份涨幅扩大。1月份进口价格13.27元/公斤,5月份跌至12.29元/公斤,同比跌34.7%,6月份开始回升,9月份进口到岸价15.96元/公斤,同比微涨0.6%,11月份17.56元/公斤,同比涨20.1%。

1-11月份,中国猪杂碎进口99.9万吨,同比下降16.1%。来自美国的进口占26.4%,西班牙占21.5%,丹麦占14.7%,荷兰占11.2%,法国7.1%,合计占80.8%。从各月进口来看,基本在9万吨上下,11月份较高,为9.8万吨。

1-11月份,中国猪肉出口累计2.50万吨,同比增60.6%。其中,2.37万吨出口中国香港。

1-11月份,中国活猪出口量89.64万头,同比增26%,主要出口中国香港和澳门地区,其中出口中国香港81.06万头,同比增28%。

2022年1-11月份,中国种猪进口3780头,主要来自美国、丹麦、法国,分别进口1407、1123头和1250头。

来源:中国海关、Demon财经

2023/1

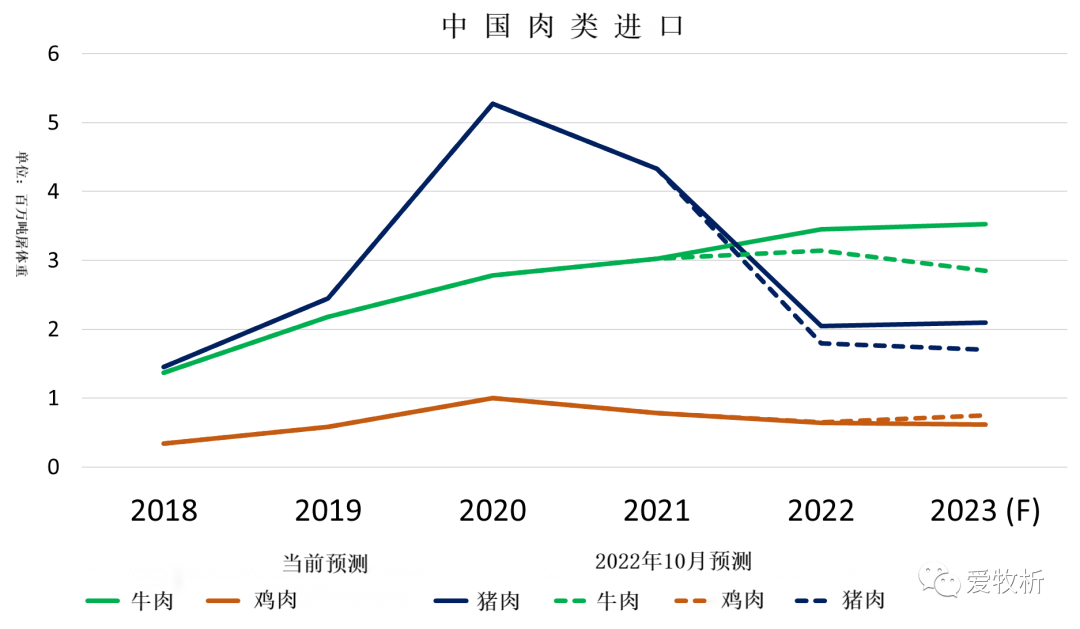

美国农业部海外农业服务局(FAS)1月12日发布全球畜牧业市场贸易报告显示,中国2023年总体肉类进口预计仍将增长。

尽管目前中国的新冠肺炎疫情面临挑战,但2023年中国牛肉和猪肉进口预计仍将同比上升。但鸡肉进口量将略有下降。

对中国红肉进口预期的上调部分来自对2022年的预期上调,因为第四季度出货量高于预期。预计2023年经济复苏以及酒店、餐厅和机构(HRI)部门预期的复苏支持了消费扩大和红肉进口。

尽管有向上的趋势,就2023年中国猪肉产量而言,与2022年10月份的预测相比,中国国内猪肉供应同比几乎持平,不太可能出现完全满足消费的反弹。中国牛肉进口预计将在2023年增长,但由于中国进口商的产品库存充足,预计出口速度放缓。

全球畜牧业市场贸易报告预计中国鸡肉进口量下调至新冠肺炎疫情前的水平。猪肉价格的下降预计将降低消费者对鸡肉的需求。然中国鸡肉进口量只占总消费量的4%左右。

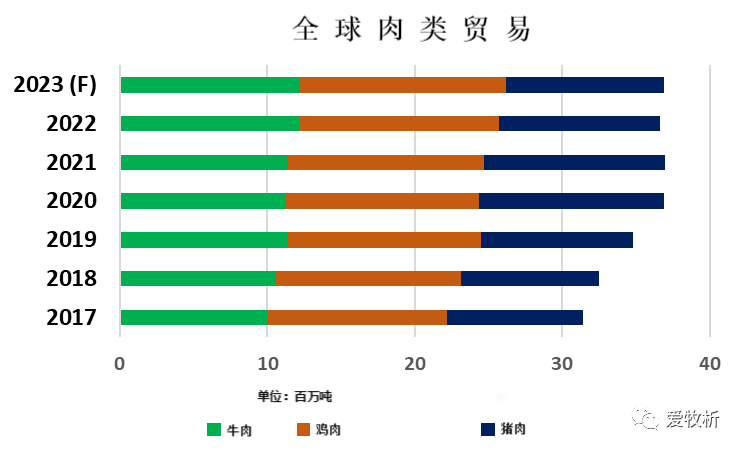

全球肉类贸易

牛肉

2023年的全球牛肉产量预计几乎与去年10月份的预测持平,为5,920万吨。除了美国之外,2023年全球牛肉胴体价格已经有所下降。然而,与疫情大流行前的水平相比,主要出口商的牛肉胴体价格仍然相对较高,这表明来自主要市场的供应有限,而需求强劲。

2023年,全球牛肉出口与10月份预测的1220万吨几乎持平。鉴于新冠肺炎疫情政策改变,及餐饮需求增长,中国牛肉进口将增加。由于美国、乌拉圭和阿根廷的牛肉出口供应减少,澳大利亚和巴西预计将赢得更多市场份额。美国的牛肉进口量也将增加,美国牛肉产量的下降将促进来自巴西和澳大利亚的牛肉进口。

猪肉

由于中国猪肉产量增加,2023年全球猪肉产量预测较10月份的预期上调3%,预计将至1.14亿吨。由于最近新冠肺炎疫情政策改变,中国的猪肉需求预计将加强。对其他国家的产量预测基本保持不变。

预计2023年全球猪肉出口量将较10月份的预期增长2%,至1070万吨,主要因欧盟、巴西和美国对亚洲市场的出口高于预期。中国和菲律宾猪肉进口量的上调将大大抵消美国猪肉进口量的下降。随着猪肉进口关税的降低,菲律宾2023年的猪肉进口量预计将会上升。主要原因在于非洲猪瘟继续抑制菲律宾的猪肉生产,增加了进口需求。

鸡肉

本次报告中,2023年全球鸡肉产量预测与10月份预测的1.029亿吨几乎持平,原因是英国、泰国和墨西哥的预期禽肉产量增长抵消了巴西的产量下降。尽管存在劳动力问题、投入成本上升以及最近爆发的高致病性禽流感(HPAI),但由于需求强劲,英国的家禽生产仍在继续扩张。饲料和遗传成本将促进泰国的家禽生产。由于外部需求减弱,尤其是来自中国的需求减弱,巴西存栏量预期将下调。

预计2023年全球鸡肉出口量较10月份的预测下调1%,降至1400万吨。中国、欧盟、南非和英国的需求疲软将主要影响主要出口国巴西的出口量。而巴西的禽肉出口量预期将低于10月份预测数据,但预计巴西禽肉成交量仍将达到历史高位。得益于有竞争力的价格、多元化的产品,巴西对华禽肉出口的减少在很大程度上将被其他市场弥补。

一周阅读排行