第8周周评:收储助攻及二育加持 本周猪价继续上涨

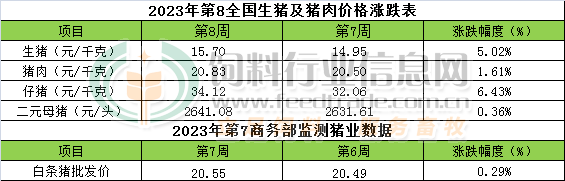

本周生猪价格为15.70元/千克,较上周上涨5.02%;猪肉价格为20.83元/千克,较上周上涨1.61%;仔猪价格34.12元/千克,较上周上涨6.43%;二元母猪价格为2641.08元/头,较上周上涨0.36%。

商务部监测数据显示, 2023年2月第3周商务部监测全国白条猪批发均价为20.55元/公斤,环比上涨0.29%。

生猪价格:生猪价格集体上涨

本周生猪价格环比继续上涨,吉林在7.71-8.01元/斤,较上周上涨0.55元/斤,辽宁在7.70-8.00元/斤,较上周上涨0.53元/斤。北京在7.62-7.92元/斤,较上周上涨0.37元/斤。浙江在8.09-8.39元/斤,较上周上涨0.37元/斤。新疆在7.83-7.13元/斤,较上周上涨0.44元/斤。四川涨至7.42-7.72元/斤,河北涨至7.53-7.83元/斤,山东涨至7.15-7.45元/斤,河南涨至6.54-6.84元/斤,广东涨至7.86-8.16元/斤。

猪肉价格:商务部监测2023年2月第3周白条猪批发价格环比止跌上涨。目前中国猪肉消费继续处于惯性低谷期,白条走货持续疲软,不过猪价持续反弹,白条价格也随之有微幅上涨。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比上涨2.00%,较去年同期上涨35.10%,全国500个农村集贸市场仔猪均价为34.13元/千克。据本网统计本周三元仔猪价格为34.12元/千克,目前,仔猪补栏需求大,价格持续回升,仔猪价格整体呈偏强态势。

猪粮比价:本周猪粮比为5.53,较上周上涨0.23。玉米价格为2.84元/公斤,较上周稳中偏弱,本周自繁自养亏损144元/头,较上周亏损减少89元/头。近期小麦价格回落,但是玉米和小麦仍近200元/吨的价差,小麦替代玉米价格无优势,对玉米消费构成增量利好。2月下旬-3月上旬期间中国养殖市场及饲料生产加工市场将继续缓慢恢复,但总体上依旧继续处于季节性淡季,玉米需求虽缓慢增长但总体依旧偏弱。但随着需求终端及贸易商2月下旬-3月上旬期间新增采购需求继续缓慢增长,玉米价格抗跌转涨的几率在逐步提高,预判2月下旬-3月上旬期间除部分地区玉米价格继续持稳外,其余大部分地区价格将继续缓慢上涨,全国均价继续缓慢上涨的几率有望进一步提高。

行情汇总:本周猪价环比继续上涨,生猪出栏均价向16元/公斤上探。国家收储助攻(22日华储网发布今年首批猪肉收储通知,于今日进行),增强养殖端对后市信心,规模场提价出栏,散户多有压栏意向;叠加二次育肥持续加码,与屠企竞争猪源,市场供应短时收紧,屠企采购存难度,以及仔猪价格持续偏强上涨,支撑生猪价格持续上涨。不过目前中国猪肉消费虽有小幅增长但总体上继续处于季节性低谷期,居民猪肉鲜品消费需求有缓慢恢复但总体上依旧处于季节性偏低水平,屠企白条出货依旧总体不顺畅,限制鲜销提价,屠企亏损情况下减少宰量,一定程度上也抑制猪价涨幅。预计2月下旬-3月上旬期间,出栏商品大猪价格总体将继续震荡走高态势为主,2月下半月-5月份期间,6-8月份期间猪价看涨几率总体偏高的预判不变。但如果3月份上涨过快,则3月下半月-4月上半月期间存在再度回调可能。

猪价淡季逆势慢涨, 阶段性反弹还是趋势性反转?

【导语】春节过后,市场需求降至季节性低位,但全国猪价出现跌后慢涨的走势,且上周末涨势加速。通过对比发现,本次涨价的主要动力来自北方市场。但屠宰企业白条鲜销订单量减少,随着北方猪价涨至阶段性高位,屠企盈利明显减少,本轮猪价上涨仍是短期反弹而非趋势性反转。

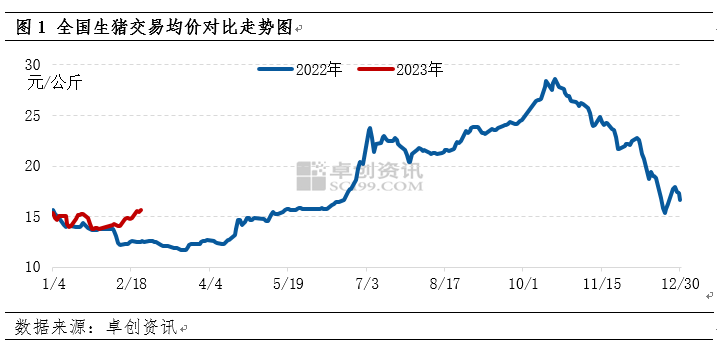

春节过后,全国瘦肉型生猪交易均价以震荡上涨走势为主。据卓创资讯监测数据显示,1月28日至2月8日猪价跌至13.80元/公斤后低位盘整。自9日开始,随着中原和东北等地降雪,加之地方收储等消息兑现,二次育肥积极补栏,生猪供应收紧,猪价开始连续反弹。截至22日,生猪交易均价涨至15.70元/公斤,较1月28日累计上涨0.85元/公斤。二次育肥的支撑以及冻品入库的利多影响,使得猪价在需求淡季呈现慢涨走势。除此之外,生猪供需的短期结构性变化也是驱动价格上涨的重要原因。

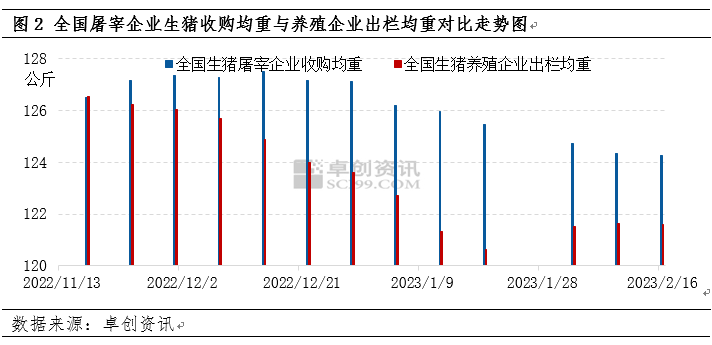

肥猪存栏减少,养殖方有压栏意向。自11月过后,养殖企业出栏均重和屠宰企业的收购均重连续走低,收购均重降速明显慢于出栏均重。卓创资讯监测数据显示,2月16日当周屠企收购均重较11月初下降1.98公斤,降幅1.57%;养殖企业出栏周均重下降4.38公斤,降幅3.48%。春节前集中的惯性出栏后,节后养殖企业大猪存栏减少,压栏意愿提升。

大猪需求不减,标肥价差缩小,养殖方压栏意向增强。春节后多数地区气温偏低,120-140公斤大猪需求不减,屠企对瘦肉型大猪仍有一定依赖。以河南地区为例,截至2月16日,150-165公斤的瘦肉型大猪价格与标猪价格基本持平,一般体型猪源较标猪价格偏低0.2-0.3元/公斤,标肥价差偏小,也支撑养殖方继续压栏。截至2月16日,养殖企业出栏均重较屠企收购均重偏低2.68公斤,也为养殖企业压栏增强信心。

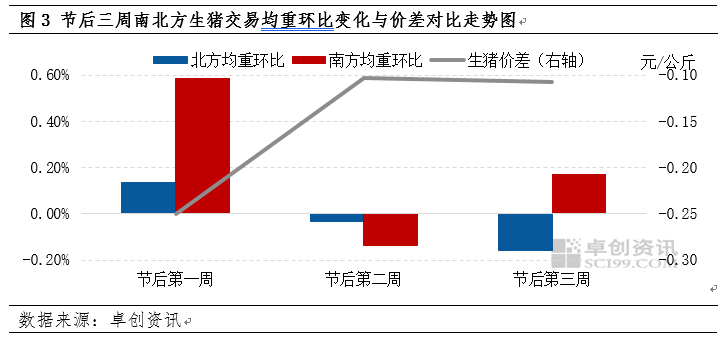

南北方价差缩小,低价猪源冲击减弱。南方市场因节日期间积压的大猪仍有出栏,1月28日当周,南方市场交易周均重的环比增幅明显大于北方市场,南北价差最大至-0.30元/公斤。随着南方市场大猪陆续被消化后,节后第二周南北方交易均重环比均出现下跌,且南方跌幅超过北方。两者价差连续两周收窄至-0.10元/公斤,抑制了南方低价猪源的北调趋势,减轻了对苏浙闽高价区的供给冲击,进而支撑北方猪价领先上涨。

3月份之前,推动猪价上涨的供应面因素仍然存在,需重点关注二次育肥猪源的出栏节奏及出栏量对生猪供应量的影响。但屠宰企业的屠宰需求以及冻品入库需求已有减弱迹象,且终端需求难有明显利多,生猪市场供需关系或再趋于宽松,难以为猪价持续上涨提供动能。具体主要包括以下三个方面:

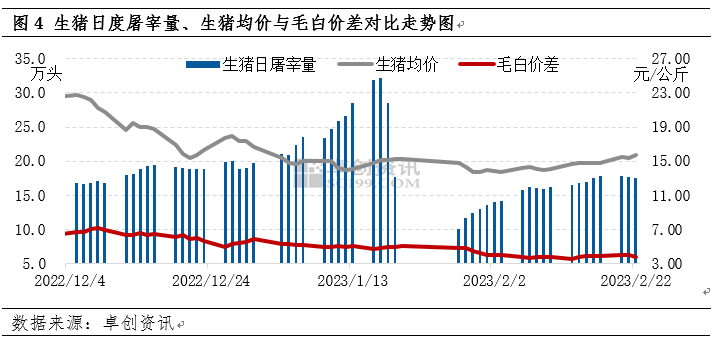

终端消费低迷,屠宰企业亏损面有所扩大。在猪价连续慢涨过程中,部分屠企开始渐进式分割入库,节后宰量呈现连续上涨走势。但终端消费难以有效跟进,屠宰企业鲜销白条订单减少,猪肉价格难涨。据卓创资讯统计,节后三周生猪屠宰量连续上涨的同时,毛白价差一路缩水至3.84元/公斤,较节前最后一日下跌23.08%。白条肉价格止涨,也导致下游屠企大半亏损。

需求预期偏弱,冻品入库谨慎。当前中小型屠企冻品库容率涨幅较快,部分在3月中旬前可满库,且近期入库速度放缓。据卓创资讯监测数据显示,截至2月16日,重点屠企的冻品入库率升至25.95%,环比上涨0.90个百分点,涨幅收窄3.47个百分点。龙头企业对猪价仍持观望心态,入库操作以中小型企业为主。若未来规模屠企仍未出现集中入库操作,预计后期中小企业减量入库,利空效应显现,生猪价格上涨难以持续。

季节性供需特征难以驱动猪价继续上行。2-4月,传统节假日较少,且气温不断升高,肥猪白条肉订单或减少。预计3月中旬过后,屠企或陆续开始调整级差,对大体重猪源停止采购,将导致肥标猪价差由正转负,进而减弱养殖方的压栏意向,出栏节奏或将加快。同时根据育肥周期推算,2月中旬二次育肥的110-120公斤猪源或在3月下旬以后开始出栏。若出现降价趋势,不乏提前出栏的可能,叠加原有出栏可能导致3月中旬过后供给端的短时增量。

综合来看,卓创资讯认为2月中旬开始的猪价上涨为短期供应端占主导的拉涨,属阶段性低位反弹,而非趋势性反转,3月下旬以后有走弱的可能。

一周阅读排行