白羽鸡新周期供需双驱,种鸡国产替代窗口初现

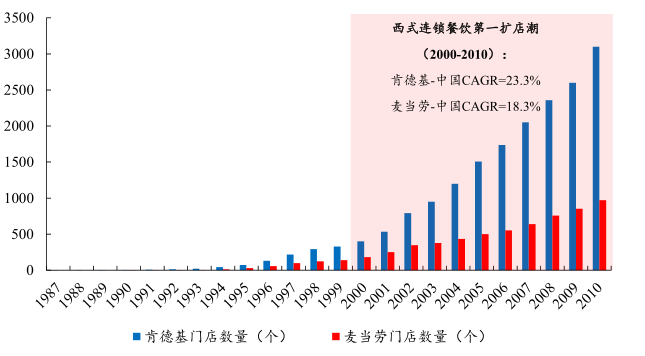

2011-2018 年,伴随我国开放程度不断加深,西式连锁餐饮消费作为缩影于期间迎来快速发展,上游白羽肉鸡养规模也在该阶段初期继续保持快速增长势头。2013年,随着 H7N9 禽流感的发生及肉鸡“速生门”事件的发酵,国内白羽肉鸡供需两端逐渐出现阶段性失衡,国内西式连锁餐饮企业数量达到第一轮扩店潮顶峰,伴随消费量增速的趋缓,周期波动性增加,驱动行业进入结构升级,规模化程度提升。

需求端:我国白羽肉鸡需求进入新增长阶段

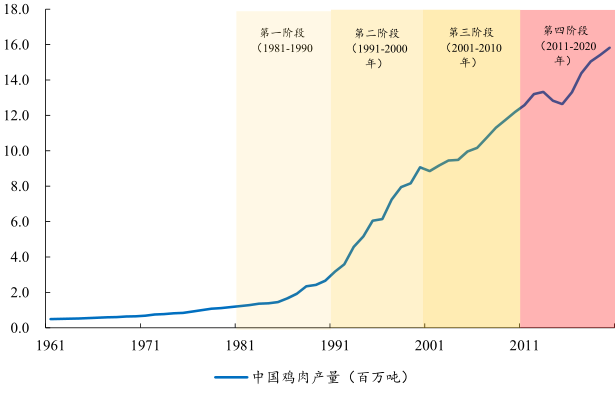

我国白羽肉鸡行业发展历经四个阶段。回顾来看,白羽鸡在国内发展的每个阶段都伴随着产量的阶段性增长。而当前,我国鸡肉消费结构正在进入第五发展阶段。

第一阶段(1981-1990 年):改革开放后,广东食品公司于 1980年引进第一批爱拔益加(AA)祖代及父母代种鸡。海外市场进口需求开始向国内转移。该阶段供给紧俏,各地政府争先引种,广东、上海、山东、福建等地纷纷建立国有化肉种鸡农场,并涌现出许多代表企业包括诸城外贸、高密外贸、青岛外贸、烟台外贸等。该阶段国内消费很少,基本以出口创收外汇为主。国内需求市场处于萌芽阶段,1987-1990 年,肯德基、麦当劳先后进入国内市场。

第二阶段(1991-2000 年):随着市场开放程度的加深,国有养殖场向私有养殖公司转型,外资、合资、合作等形式养殖企业逐渐涌现。该阶段初期,行业注入多元模式,进一步得到快速发展,鸡肉年产量加速增长,以上海大江食品为代表的肉鸡养殖企业于 1993 年登录上交所,成为第一家上市的白羽肉鸡企业。该阶段后期,有限内需市场下,需求端订单增长不及国内产能增速,供给侧竞争加剧,种鸡场出现倒闭潮。

第三阶段(2001~2010 年):经过前期供需错配驱动的短暂去产能后,国内祖代种鸡存栏量趋于理性发展,全国祖代白羽鸡场从前期的 50 多家收缩至 12 家。行业在此期间经历了“2003 年非典”、“2004 年亚洲禽流感”,但得益于该阶段西式连锁餐饮企业在国内市场的快速发展,内需高增长拉平了上下游供需波动,行业整体处于盈利状态。

第四阶段(2011-2018 年): 2011-2013 年行业祖代引种量连年攀升,2013 年 N7N9禽流感侵扰我国,并出现人感染迹象,继而对我国家禽养殖产业产生冲击性影响。2014 年我国鸡肉总消费量出现负增长。持续的供给端加速扩张后,再次产生上下游供需错配。继而导致了行业出现大幅亏损,2014-2018 年行业整体处于亏损状态,虽2015-2016 年出现阶段性反弹,但去产能不彻底叠加父母代强制换羽,导致行业于2016 年下半年再次陷入亏损状态。

第五阶段(2019 起) :2019 年受非洲猪瘟对我国猪肉供给市场扰动影响,鸡肉基于替代品填补短期猪肉供给短缺,产需量均出现较较明显增长,但随着猪肉供给的恢复,鸡肉消费增量呈现固化态势。于此同时,鸡肉消费品种间出现结构性调整,即白羽肉鸡与黄羽肉鸡需求结构驱动供给结构调整。我们认为核心原因主要有二:(1)2020 年国家市场监管总局提出逐步取消活禽市场交易,黄羽肉鸡的销路受阻,一定程度上利好了更适合走屠宰分割上市的白羽肉鸡的发展;(2)白羽肉鸡相对黄羽鸡价格优势明显,在 B 端显现出更强的黄羽鸡肉替代性。而这也得益于近年来下游消费需求的增长(主要为西式连锁快餐及部分中式餐饮品类)

供给端:国产白羽肉种鸡有望国产替代

祖代海外引种受限,国产品系迎“国产替代”窗口。2021 年来,我国祖代鸡引种品种及引种国占比结构变化较大,主要系 2020 年新西兰安伟杰种鸡爆发鸡白血病;2020-2022 年欧、美先后爆发高致病性禽流感。此外,2020 年科宝更换种公鸡品种,导致 2021-2022 年全球科宝父母代及商品代肉鸡孵化率均出现较明显下降,使得科宝祖代及父母代产能的利用率出现下降。多方面负面因素交叉影响下,国际品种优势种鸡全球供给稳定性下降。2022 年我国白羽鸡祖代更新量 96.34 万套,其中国产自繁祖代(含国产科宝)占比首次超越一半达到 65%。

白鸡行业:2023 年白羽肉鸡产业链盈利能力持续向上

春节后商品鸡价格出现反季节上涨,行业已处于较好盈利状态。截至 2023 年 2月 22 日,肉鸡棚前收购价 9.6 元/公斤,只均盈利 3.3 元/公斤(规格:2.5kg/只)。年后毛鸡价格出现提前上涨,主要系消费需求同比改善,12 月父母代种鸡停孵叠加部分强制换羽导致春节后毛鸡供给量收缩。伴随产业链下游毛鸡盈利,周期发展逐渐由上游盈利转向全产业链盈利。

对比2018-2019 年鸡周期景气年份产业链盈利情况,行业景气高位产业链各环节均保持较好盈利,产业链盈利弹性角度看,父母代养殖(产品:商品代鸡苗)>屠宰>商品代养殖>祖代养殖(产品:父母代鸡苗)。但父母代养殖产能在周期后期或面临出栏缩量对整体盈利能力的限制。产业链盈利稳定性角度看,上游祖代场能够保持全周期盈利,下游商品代养殖及屠宰一体化企业能够较好平抑下游盈利波动。

一周阅读排行