第13周周评:需求利空占据主导 本周生猪及猪肉价格全线回调

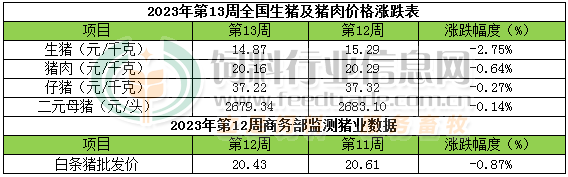

本周生猪价格为14.87元/千克,较上周下跌2.75%;猪肉价格为20.16元/千克,较上周下跌0.64%;仔猪价格37.22元/千克,较上周下跌0.27%;二元母猪价格为2679.34元/头,较上周下跌0.14%。

商务部监测数据显示,2023年3月第4周商务部监测全国白条猪批发均价为20.43元/公斤,环比下跌0.87%。

生猪价格:生猪价格全线下跌

本周生猪价格环比全线下跌,吉林在6.98-7.28元/斤,较上周下跌0.17元/斤,辽宁在6.97-7.27元/斤,较上周下跌0.25元/斤。北京在7.33-7.63元/斤,较上周下跌0.13元/斤。浙江在7.71-8.01元/斤,较上周下跌0.17元/斤。新疆在6.52-6.82元/斤,较上周下跌0.10元/斤。四川跌至7.07-7.37元/斤,河北跌至7.13-7.43元/斤,山东跌至6.71-7.01元/斤,河南跌至6.12-6.42元/斤,广东跌至7.63-7.93元/斤。

猪肉价格:商务部监测2023年3月第4周白条猪批发价格环比下跌。需求偏弱,白条走货不佳,猪价持续下跌,猪肉价格也持续回落。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比上涨0.10%,较去年同期上涨59.60%,全国500个农村集贸市场仔猪均价为38.09元/千克。据本网统计本周三元仔猪价格为37.22元/千克,猪价持续低迷,补栏情绪有所减弱,周内仔猪价格持续稳中偏弱运行,多观望稳定为主。

猪粮比价:本周猪粮比为5.3,较上周下跌0.11。玉米价格为2.801元/公斤,较上周稳中偏弱,本周自繁自养亏损118元/头。由于气温升高,基层粮源存放困难,进口玉米量增加以及小麦价格下跌等众多因素叠加,使得玉米现货市场行情下跌。3月下旬后段-4月份,中国养殖及饲料生产加工市场将继续缓慢恢复,但受畜禽水产品消费需求总体明显偏弱影响,养殖市场的恢复进度明显片缓慢,因此饲用玉米原料的消耗需求总体依旧偏弱,预计到4月下半月,养殖市场的恢复才会有相对明显的起色,因此我们判断,在3月下旬后段-4月上半月期间,玉米饲用消耗需求总体依旧偏弱,深加工环节对玉米的消耗需求也总体偏弱,预判在此期间,玉米价格总体依旧继续偏弱走势为主,局部持续回调与局部持续弱稳交织存在的局面将依旧保持,到4月下半月后才有望跌幅放缓且止跌回涨几率逐步提高。

行情汇总:本周猪价环比继续下跌,周内持续在15元/公斤下方偏弱震荡,周度均价环比跌至14.87元/公斤。随着气温升高,肥标价差走缩,不利于养殖端压栏和二育行为,供应整体增加,而需求终端受宏观经济低迷影响收入,进而导致居民消费需求明显偏弱,猪肉消费总体依旧不见起色,白条订单持续偏弱,屠企新增采购需求偏低,总体采购顺畅,且压价情绪不减,市场继续处于供大于求状态,猪价持续回落。预判4月上旬期间,出栏商品大猪价格将继续在阶段性低谷偏弱震荡徘徊,4月下半月-5月份才能有望迎来相对稳定且明确的上涨行情,7-8月份以及整个下半年猪价总体看涨几率偏高。下半年出栏大猪供应总体充足适度偏紧张,年内猪价走势总体谨慎乐观。

多家猪企业绩预告下修,猪肉股却集体飘红

截至发稿,新五丰、温氏股份等涨超7%,正邦科技、天邦食品、新希望、牧原股份等猪肉股跟涨。

消息面上,3月30日晚,新希望、新五丰发布2022年度业绩预告修正公告。

新希望公告显示,2022年预计净亏损13.5亿元–15.5亿元,此前预计净亏损4.1亿元–6.1亿元。扣非净利润最新预计亏损9亿元–亏损11亿元,原预计盈利0.5亿元–亏损1.5亿元。

对于业绩修正的主要原因,新希望称,2023年1季度生猪市场行情及北方地区疫病情况发生了较大变化,华信会所进场审计后发现,由于上述变化,一季度各月(特别是2月和3月)生猪市场价格与此前公司以当期各月生猪期货价格为主要基础预计的生猪价格有一定程度差异,且一季度(特别是2月和3月)山东、河北等北方区域生猪疫病影响程度也超出了2022年末行业的预期,导致公司2022年末部分消耗性生物资产和生产性生物资产产生了在资产负债表日超出原有预期的减值。

新希望表示,公司拟就对2022年12月31日的生物资产超出原有预期外部分的减值进行计提,共计约12.35亿元,其中消耗性生物资产增加计提减值4.88亿元,生产性生物资产增加计提减值7.47亿元。

新五丰本次业绩预告更正后,预计2022年度实现归属于上市公司股东的净利润-6000万元到-8000万元;扣除非经常性损益事项后,归属于上市公司股东的净利润预计-15500万元到-17500万元。前次业绩预告为,预计2022年年度实现归属于上市公司股东的净利润800万元到1200万元,扣除非经常性损益事项后,归属于上市公司股东的净利润预计-9200万元到-13800万元。

对于业绩预告更正的主要原因,新五丰表示,公司发布业绩预盈公告时是基于行业周期趋势,预测生猪市场价格进入上涨阶段,对2023年1-6月份生猪市场价格预测较为乐观。同时,公司已在1月31日披露的《公司2022 年年度业绩预盈公告》中进行了充分风险提示: 生猪市场价格的大幅波动(下降或上升),都可能会对公司的经营业绩产生重大影响。如果未来生猪市场价格出现大幅下滑,仍然可能造成公司的业绩下滑。 根据目前2023年1-3月生猪实际价格情况,基于谨慎性原则,计提消耗性生物资产减值准备约6400万元。

猪价大跌8.6%,屠企压价抄底两不误,4月猪价7元稳不住?预测来了

【导读】时光飞逝,3月稍纵即逝,猪价并未延续2月份的强势,反而呈现阴跌不止的表现,据机构数据分析,4月1日生猪均价触底14.53元/公斤,相比上月初15.9元/公斤,生猪价格下跌1.37元,猪价大跌8.6%!

生猪均价不断寻底,国内生猪盈利水平堪忧,但是,由于近期小麦价格大幅下挫,带动了玉米价格的明显走低,养殖端亏损压力稍有减弱,据机构分析,目前,自繁自养生猪育肥亏损110.62元,环比上周亏损增加了2.56元。而5.5月前外购仔猪育肥亏损239.67元,相比上周亏损增加了42.56元!生猪育肥延续明显亏损的表现!

从国内分区市场来看,4月1日,全国生猪均价14.53元/公斤,与湖北、河南、山西、贵州地区14.55元/公斤相近,其中,全国生猪价格最低的省份是新疆,屠企报价跌至13.6元/公斤,全国生猪均价最高的省份是广东,屠企报价跌至15.45元/公斤!在东北地区,目前,生猪报价13.95~14.1元,而在两广地区,猪价14.9~15.45元/公斤,国内高低区域,猪价价差仅有0.95~1.35元/公斤左右,区域猪价价差偏窄,国内猪源以及白条缺乏外调的基础!

从屠企表现来看,目前,国内样本屠企生鲜白条走货亏损在48.49元/头左右,环比上周屠企生鲜白条走货亏损减少了21.87元/头,但是,生鲜白条走货依然不畅,下游批发市场贸易商接货水平一般,多地市场仍有剩货的现象,因此,屠企受猪源到厂宽松,压价情绪较浓!

但是,由于生猪均价回落,北方多地生猪价格逐步跌至7~7.5元/斤左右,东北部分地区,猪价跌破7元/斤,屠宰场抄底情绪不减,逢低分割入库的积极性较高,从样本屠企开工率来看,目前,国内屠企开工率达到了32.25%,环比前一日增加了0.5个百分点,而国内冻品库容率也提升至20.75%,环比上周回升了0.61个百分点!

可见,目前,屠企压价抄底两不误,猪价微弱偏弱运行的走势,目前,北方地区,猪价逐步触底14元/公斤,部分地区,猪价跌破了7元/斤,从南北市场来看,北方地区,养殖户扛价的情绪反弹,而南方市场购销顺畅,猪价底部支撑偏弱!但是,4月初迎来清明假期,猪价或有短暂回暖的表现,毕竟,养殖端出栏节奏或将转弱,散户挺价以及集团化猪企出栏节奏放缓,而需求端受节日气氛支撑,猪价或有小幅偏强的预期!

但是,由于生猪供应基本面宽松,4月份,随着二次育肥大猪出栏节奏逐步加快,散户以及集团化猪企出栏增量,而消费市场难以明显改善,清明假期对于消费利好的支撑有限,随着天气转热,生鲜白条走货进一步减弱,市场对于肥膘猪肉需求下滑,标猪价差逐步倒挂,这势必会加剧生猪市场恐慌出栏的情绪,因此,清明假期后,猪价前景不容乐观,市场有进一步下挫的风险,个人认为,猪价有跌破7元/斤的压力!

不过,进入4月底,伴随着五一小长假的临近,屠企冻品入库增加,市场二次育肥或将再次出手,在需求逐步回暖下,猪价或有缓慢回升的趋势,国内猪价也将进入阶段性的“拐点”!

一周阅读排行