【导语】2023年一季度主产区鸡蛋价格呈“M”型走势,季度均价创近十年同期新高。主要原因是供应量低,同时下游需求恢复性增加,供需基本面均利多市场。二季度市场需求影响或逐步转为利空,且供应面支撑有限,预计鸡蛋价格承压走低。

一季度鸡蛋价格创历史新高

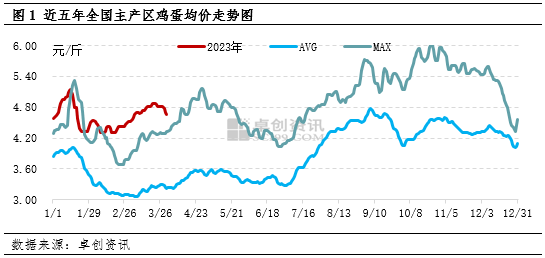

受春节假期影响,一季度主产区鸡蛋价格呈“M”型走势,季度均价处近十年同期最高位。卓创资讯数据监测显示,一季度全国主产区鸡蛋均价4.62元/斤,环比跌幅15.05%,同比涨幅12.96%。其中2-3月份多数时间保持上涨走势,最大涨幅13.49%,并处于近年同期最高水平。主要原因是鸡蛋供应量偏紧,同时需求量高于业者预期。

鸡蛋市场供需比降低,鸡蛋价格上涨

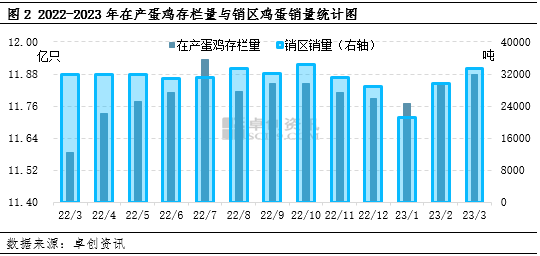

第一,供应量偏低。在产蛋鸡存栏量可间接反映鸡蛋供应量,卓创资讯监测数据显示,一季度在产蛋鸡存栏量由11.77亿只缓慢增至11.88亿只,增幅0.93%;一季度平均存栏量11.83亿只,环比增幅0.08%,同比增幅2.78%,较近五年均值低3.03%。存栏量低位导致鸡蛋

供应紧俏,从而利多鸡蛋价格。截至3月份,鸡蛋产量202.49万吨,较近五年均值低0.16%。

第二,淡季不淡,需求增加。一季度销区代表市场鸡蛋销量与产区样本发货量均呈低位上升的态势,其中销区销量支撑效果更加明显。卓创资讯数据监测显示,1月份恰逢春节,需求进入季节性淡季,销区销量、产区代表市场发货量环比分别降低27%、14.67%;2-3月份随着企业开工率提升、人口流动性增强,销区代表市场月度鸡蛋销量环比分别增幅40.54%、12.95%,较近五年同期均值分别高出46.79%、2.02%。除此之外,3月份食品厂开工率恢复至60%左右,高于近两年均值近9个百分点。市场需求好转是蛋价上涨的主要驱动因素。

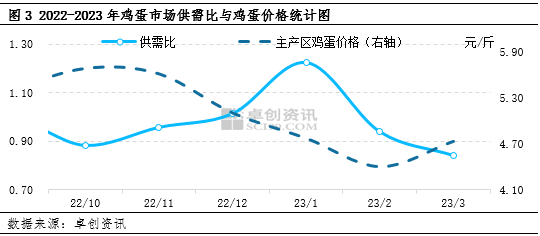

通过供需比可以直观地反映市场供需关系变化,其中主产区代表市场发货量反映供应量,销区销量反映需求量。通过数据分析得出,近五年鸡蛋市场供需比与主产区鸡蛋价格的相关性系数为-0.65,属于中度负相关关系,说明两者呈现反向趋势变化。一季度鸡蛋市场供需比分别为1.23、0.94、0.84,春节前供需比明显提升,市场处于供大于求的状态,鸡蛋价格降至季度内最低点。2月份价格拐点出现,主因供需比收窄,且低于1,市场供小于求支撑蛋价上涨。(备注:供需比=供应量/需求量)

预测:二季度鸡蛋价格高位回调

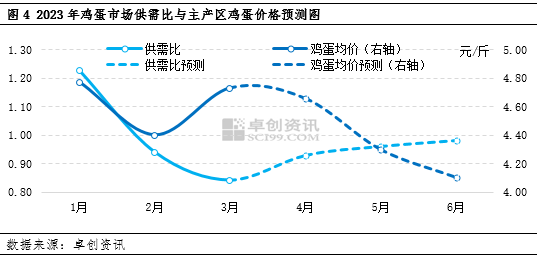

进入二季度,鸡蛋供应面暂难打破偏低预期,而市场需求持续提升亦有阻力,鸡蛋市场供需格局或悄然改变,进而导致鸡蛋价格出现趋势性下跌。

供应量或延续偏紧预期。根据影响在产蛋鸡存栏量的重要指标补栏量、出栏量、上月存栏基数等,可推断4-6月在产蛋鸡存栏量理论值环比分别下降0.51%、下降0.76%、增长0.34%,说明季度内鸡蛋供应量将呈先减后增态势,但整体仍处偏低水平。市场需求或先增后降。4月份受节日效应影响,终端对鸡蛋需求或有增加,5-6月份节日因素减少,加之气温升高增加储存及运输风险,市场需求或逐渐降低。结合往年销区销量变化情况,预计二季度销区销量环比分别增长1.58%、下降3.40%、下降2.23%。综合评估,二季度鸡蛋市场供需比分别为0.93、0.96、0.98,整体是扩大趋势,说明市场处于供大于求的状态,鸡蛋价格将整体走低。

综上所述,一季度鸡蛋市场供需均利多市场,支撑蛋价创近十年新高。二季度市场供需面有效支撑有限,将施压鸡蛋价格。尤其是5-6月份供需基本面逐渐转为利空影响,蛋价或有下滑风险。预计二季度鸡蛋价格整体是下行趋势,季度均价将低于一季度。

一周阅读排行