第32周周评:生猪价格刷新高 仔猪价格滞涨企稳 自繁殖自养盈利超700元/头

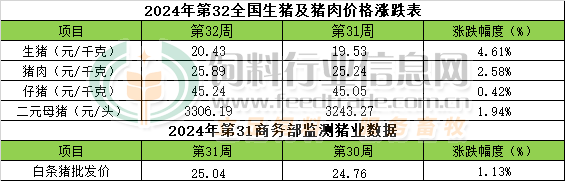

本周生猪价格为20.43元/千克,较上周上涨4.61%;猪肉价格为25.89元/千克,较上周上涨2.58%;仔猪价格45.24元/千克,较上周上涨0.42%;二元母猪价格为3306.19元/头,较上周上涨1.94%。

商务部监测数据显示,2024年8月第1周商务部监测全国白条猪批发均价为25.04元/公斤,环比上周上涨1.13%。

生猪价格:生猪价格环比集体上涨

本周生猪价格环比集体上涨,吉林在9.58-9.88元/斤,较上周上涨0.25元/斤,辽宁在9.52-9.82元/斤,较上周上涨0.33元/斤。北京在10.07-10.37元/斤,较上周上涨0.43元/斤。浙江在10.19-10.49元/斤,较上周上涨0.46元/斤。新疆在9.12-9.42元/斤,较上周上涨0.34元/斤。四川涨至9.81-10.12元/斤,河北涨至9.85-10.15元/斤,山东涨至9.59-9.89元/斤,河南涨至9.58-9.88元/斤,广东涨至11.30-11.60元/斤。

猪肉价格:商务部监测2024年8月第1周白条猪批发价格环比继续上涨。虽需求未有明显改善,但受毛猪价格上涨提振,白条肉价格继续呈现上涨行情。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比持平,较去年同期上涨36.40%,全国500个农村集贸市场仔猪均价为43.86元/千克。据本网统计本周三元仔猪价格45.24元/千克,毛猪价格持续上涨不断刷新年内新高,市场对后市预期整体较高,不过养殖端高价补栏相对谨慎, 周内仔猪价格企稳窄幅震荡,周度均价环比小幅上涨。

猪粮比价:本周猪粮比为8.62,较上周上涨0.45。玉米价格为2.37元/斤,较上周偏弱运行,本周自繁自养盈利706元/头。8月份,中国陈化玉米库存量将继续下降,养殖及饲料生产需求端玉米消耗总量环比将继续增长,总体上8月份期间国内玉米供应将进一步趋紧的大趋势不变,理论上供应端及需求端对价格均一定的利多支撑。但另一方面,今年玉米产区降雨充沛,土壤墒情总体良好,天气话题炒作的余地不多。同时,玉米替代产品供应充足,小麦饲用量也有明显余量可供选择,需求端生猪养殖量持续下降也在限制玉米消耗量增幅,因此市场的利空因素也同样显著。因此,权衡多方因素的影响,我们预判8月-10月份期间大多数时候玉米价格总体偏弱走势为主的几率更高,高度关注后期天气状况对产区玉米生长的影响。

行情汇总:

本周生猪价格环比继续上涨。受大量中小散生猪存栏总量偏低、出栏供应总体依旧偏紧影响,养殖端对后市看涨预期继续维持高涨态势,加上饲料原料价不断走低育肥成本下降,继续压栏惜售倾向不变,周内猪价持续刷新高,周度均价环比继续上涨。不过近两日养殖端挺价情绪有所松动,部分养殖户有逢高出栏操作,叠加终端市场对高价肉接受度较差,同时全国降雨总体减弱高温天数增加对猪肉消费的消极影响逐步提升,屠企订单一般压价情绪略有所增强,猪价涨幅呈收窄趋势。总体我们继续依旧认为,8月-12月份期间猪价总体将继续高企、8-9月份期间猪价总体将继续上涨,但9月下半月-国庆节前后价格回调几率也在明显提高,猪价继续上冲疲态已经有所显现,这是此前月份猪价持续上涨透支后期市场红利的结果。我们同时继续坚持认为,如果8-9月期间猪价继续过快过高上涨,则10月份-25年1月份期间出栏大猪价格虽然依旧处于盈利水平以上,但价格水平将大打折扣,总体上第四季度猪价相比第三季度大概率回落的几率在进一步提高。

压不住,猪价上涨“猛抬头”!

8月初,在国内生猪市场,近期,由于生猪产能去化的背景,肥猪价格偏强的现状,饲料成本价格走低的现实,叠加,二次育肥滚动入场的表现,在多方因素支撑下,猪价呈现持续走高的局面!不过,此前几日,猪价短暂冲高20.6元/公斤后,市场再涨支撑减弱,尤其是,高价猪元成交放缓,消费掣肘压力转强,猪价短暂出现弱稳的局面!然而,从最新反馈了解,集团猪企拉涨心态依然较强,猪价短暂仍将以偏强为主!

据数据分析,受屠企调价收猪,2024年8月10日,外三元生猪价格出栏均价在20.8元/公斤,环比昨日上涨0.15元,屠企压不足,北方地区,猪价上涨“猛抬头”,东北、华北以及华东、华中、西北地区,猪价普遍上涨,西南以及华南地区,猪价以弱稳为主,主流屠企调价幅度在0.1~0.55元/公斤!

其中,在全国南北地区,在重点监测的28个地区,生猪出栏均价重庆地区20.75元/公斤相近,全国生猪市场报价普遍在19.6~22.4元/公斤!其中,在北方地区,黑吉辽地区报价在20~20.3元,山西以及河北报价在20.45~20.5元,陕甘地区报价在20.4~20.45元。在南方市场,川渝报价涨至20.7~20.75元,云贵报价企稳20.3~20.6元/公斤。在山东以及安徽地区报价在20.6~21.1元/公斤,江浙地区报价在21.25~21.5元/公斤,在福建地区报价在22.35元。在华中地区,河南报价在20.45元,两湖报价在20.7~21.1元,在华南地区,两广报价在21.1~22.4元/公斤!

目前,猪价呈现“北强南稳”的局面,尤其是,东北、华北以及华东、华中地区,猪价普遍上涨,全国生猪均价再创新高,市场看涨心态有所转强,支撑猪价上涨的逻辑如下:

一方面,由于产能去化的支撑,阶段性供应格局偏紧,养殖端缺乏出栏的积极性,社会面以集团猪企认卖心态不高;

另一方面,由于近期南北地区,大肥价格相对偏强,标肥价差逐步走扩,肥猪价格坚挺,带动市场挺价惜售的情绪,养殖端中小标猪认卖心态不高,阶段性压栏风险减轻,集团猪企有明显拉涨的心态!

因此,基于市场多空博弈,受养殖端掌握市场主动权,在集团猪企拉涨心态刺激下,猪价偏强运行!不过,从基层反馈了解,目前,市场仍存一定的压力!其中,猪肉消费端缺乏利好,白条购销表现低迷,猪肉涨价进一步掣肘白条走货,市场对于高价猪肉承接不足,屠企订单偏少,开工率偏低运行。叠加,生猪价格走高,养殖端高价猪源出栏存在一定难度,走货节奏逐步改善,贸易商谨慎的情绪较强!

由此分析,受集团猪企缩量挺价,个人认为,未来1~2日,猪价或将延续偏强的走势,价格重心有望涨破21元/公斤,但是,行情进一步冲高或将遇阻,尤其是,需求跟进承压,而高价猪源难销的态势转强,理性来看,本月中下旬前,猪价仍有冲高回落的风险,后市关注集团猪企出栏节奏的变化!

生猪养殖恢复正常盈利 8月猪价或冲年内最高点

据农业农村部数据,8月第一周全国生猪平均价格为19.43元/公斤,比前一周上涨1.4%,同比上涨18.9%,部分地区价格超过20元/公斤。

猪价已涨至年内高位。从年初到8月首周,生猪均价上涨近33%。7月第1周到第4周,猪价上涨超6%。受猪价上涨、养殖成本下降等因素影响,生猪养殖恢复正常盈利,7月上市猪企多项经营指标继续改善。受访分析师称,生猪养殖成本仍有下降空间,如果猪价能维持高位,猪企养殖利润有望超预期。

展望未来生猪市场形势,受访分析师认为8月猪价或为季节性高点,甚至成为年内猪价最高点。立秋已过,随着天气逐渐转凉,猪肉消费需求逐步回暖,但9月之后前期压栏猪源或集中出栏,猪价也面临一定下降风险。但下半年猪价或整体好于上半年。

猪价涨至年内高点

据农业农村部数据,5月第三周猪价开始震荡上行,7月开始,猪价开启连续上涨通道,到8月第一周已连涨5周。8月第一周全国生猪均价涨至19.43元/公斤,创下年内新高,较今年首周上涨32.8%,较去年同期上涨18.9%。8月第一周福建、海南、上海、重庆等28个省份猪价上涨,天津、北京2个省份生猪价格下跌。其中华南地区价格较高,达20.46元/公斤。

当前正值盛夏,是猪肉消费淡季,但猪价却表现出持续逆势上涨态势,7月猪价涨幅近6.3%。

回顾历史数据,华融融达期货生猪研究员史香迎向21世纪经济报道记者表示,受冬季仔猪成活率低的影响,7月生猪出栏量一般处于年内低位。虽然7月消费不旺,但在供应相对偏紧的背景下,仍容易出现猪价上涨的情况。

上海钢联农产品事业部生猪分析师王艺霖向21世纪经济报道记者补充,虽然生猪价格在7月有时会出现上涨,但这种趋势性大幅上涨的几率相对较低。

在受访分析师看来,生猪供应偏紧是推涨此轮猪价的最主要因素。

史香迎表示,生猪供应偏紧有两方面原因。一是前期基础产能去化的效果已经显现,生猪出栏量减少,且7月出栏的标猪对应1月的仔猪,时值冬季,仔猪存活率一般,使得当前可出栏生猪量进一步减少,为猪价上涨提供了坚实基础。

二是近期多地肥标猪价差(150千克及以上猪与标猪价差)持续走强,且饲料价格处于相对低位,标猪继续增重利润可观,刺激养殖端再度开始压栏增重,助推猪价上行。

卓创资讯生猪分析师朱泽坤也向21世纪经济报道记者谈到了生猪压栏的问题。他表示,7月上游养殖端二次育肥及压栏意向仍存,且因南方大猪供应减少,区域间猪源调运受阻,进一步提振了养殖端压栏意向。

王艺霖认为,产能去化效果显现对生猪供应的影响尤为明显,除此之外,检疫票检查更严格、市场情绪推动也是本轮猪价上涨的重要原因。

王艺霖进一步解释称,目前全国检查检疫票的政策更加严格,短期跨省生猪调运问题相对困难,从而加剧猪价上涨;养殖户的压栏行为和二次育肥现象增加了市场的紧张情绪,推动了猪价的进一步上涨。

猪企业绩持续改善

最近出栏一头生猪盈利400余元,这是7月24日,农业农村部总畜牧师王乐君在国新办新闻发布会上分享的数据。王乐君谈道,在市场调节和产能调控的双重作用下,生猪产能高位回调,价格率先回升,生猪养殖也恢复了正常盈利。

“7月生猪自繁自养和仔猪育肥理论盈利均值环比都在上涨。”朱泽坤说。据卓创资讯数据,7月生猪自繁自养理论盈利均值641.51元/头,环比上涨15.74%,同比上涨626.39%;7月仔猪育肥理论盈利均值796.84元/头,环比涨幅2.08%,同比涨幅984.20%。截至7月31日,自繁自养盈利为740.80元/头,仔猪育肥盈利为800.91元/头。

上半年上市猪企盈利改善,在猪价上涨带动下,7月上市猪企多项经营指标继续改善。如据牧原股份公布的7月生猪销售简报,7月该公司商品猪价格为18.30元/公斤,环比上涨3.21%;当月生猪销量615.8万头,销售收入134.05亿元,环比分别上涨21.5%、25.2%,生猪销售量价双增。据华泰证券估算,7月牧原股份肥猪头均盈利或超550元,单月盈利可观。

再如据温氏股份7月销售情况简报,该公司7月销售肉猪232.33万头(含毛猪和鲜品),收入53.43亿元,毛猪销售均价18.95元/公斤,环比变动分别为-0.39%、2.73%、4.70%,同比变动分别为9.02%、51.19%、33.36%。

猪价上涨是猪企业绩指标改善的关键影响因素。如温氏股份在7月销售简报中称,当月公司肉猪销售均价同比上升,主要是受国内生猪市场行情变化的影响;肉猪销售收入同比上升,主要是肉猪销量与销售价格同比上升所致。

除此之外,受访分析师表示,饲料原料价格回落,带动饲料价格同比明显下降,进一步降低养殖成本,也是猪企业绩改善的重要影响因素。卓创资讯监测发现,7月生猪饲料价格呈下跌态势,均价参考为2700.89元/吨,环比下跌0.14%,同比下跌15.70%。

史香迎进一步表示,除了饲料价格下降之外,养殖成本下降,还得益于PSY(每头母猪每年能提供的断奶仔猪头数)、MSY(每头母猪每年能提供出栏的育肥猪头数)等指标改善,即育肥成活率提高带来的养殖成本下降。

除此之外,王艺霖表示,国家政策大力支持和推动标准化、规模化生猪养殖业的发展,也有利于猪企业绩改善。

日前国金证券撰文称,生猪产能已经去化16个月,当前生猪产能已经处于2021年以来的低位,生猪价格已经实现较好盈利,随着周期持续上行,养殖企业业绩有望逐步兑现。

8月猪价或继续冲高

“目前来看,生猪养殖成本仍有下跌空间,如果猪价能够继续维持在高位,则本轮猪企养殖利润有望超预期。”史香迎说。

8月第一周猪价仍维持涨势,在受访分析师看来,当前猪价仍有上涨动力,8月猪价有望继续冲高。

“对于后续生猪行情,个人认为8月份基本上会是年内最高点。”王艺霖说。

王艺霖进一步分析称,从市场总体趋势来看,在未来几天,南北各地猪价大概率在经过短期调整之后,还将继续迎来一波反弹上涨。但8月中下旬,随着出栏逐步增加,供应端增量,散户及集团猪场出猪,猪价或出现一定回调,但由于猪价月初起步值较高,整体月均值高于7月。

同样看涨8月生猪行情的还有朱泽坤。他表示,8月生猪价格或呈现“上涨—下降—上涨”的态势,月均值或为20.18元/公斤,环比上涨。从供给端看,在南方大猪供应偏紧的情况下,北方二次育肥户及养殖户均有继续压栏增重可能,大体重生猪或高价销往南方市场,从而带动周边标猪价格。且南方部分重点销区市场受调运政策影响,外省生猪调入难度大,刺激本地生猪价格上涨,从而带动无疫小区及点对点区域的猪价上涨,进而逐步辐射周边乃至北方市场。而从需求来看,8月上旬及中旬需求或仍然相对较弱,而随着下旬局部区域气候转凉及开学备货,需求或小幅好转。

今年还剩下将近5个月的时间,立秋已过,天气将逐渐转凉。王艺霖表示,随着气温下降、学校开学、中秋和国庆等节假日临近,再加上第四季度南方腌腊、北方灌肠需求渐浓,家庭、餐饮渠道在肉类方面的采购也将变得更加积极,需求端将为猪价上涨带来更多利好。而在供给方面,从8月开始,集团猪场出栏量逐步增加,叠加二育陆续出栏,整体看供应将增加。

“所以从市场形势来看,消费需求逐步回暖,下半年猪价或整体好于上半年。”王艺霖称。

史香迎的观点与之类似,她表示,当前到年底的生猪市场基本面将表现为“供需双增”,猪价或维持高位宽幅震荡,但猪价运行的具体节奏还需视养殖端出栏节奏更为明晰后方能确定。

对于猪价什么时候出现季节性高点,史香迎认为主要有两种可能,一是出现在第三季度市场压栏情绪最浓的时候,二是第三季度压栏不严重,出现在第四季度终端肥猪需求启动后。如果第一种情况兑现,则8月猪价有望迎来季节性高点。

一周阅读排行