第1周周评:本周猪价重回16元/公斤以上 预判1月份期间猪价有短时反弹回涨机会但月度均价环比继续下跌的几率依旧偏高

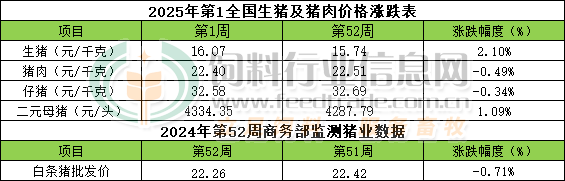

本周生猪价格为16.07元/千克,较上周止跌上涨2.10%;猪肉价格为22.40元/千克,较上周下跌0.49%;仔猪价格32.58元/千克,较上周下跌0.34%;二元母猪价格为4334.35元/头,较上周上涨1.10%。

商务部监测数据显示,2024年12月第4周商务部监测全国白条猪批发均价为22.26元/公斤,环比上周下跌0.71%。

生猪价格:生猪价格涨跌互现

本周生猪价格环比涨跌互现,吉林在7.65-7.95元/斤,较上周下跌0.02元/斤,辽宁在7.39-7.69元斤,较上周下跌0.01元/斤。北京在7.43-7.73元/斤,较上周上涨0.12元/斤。浙江在7.82-8.12元/斤,较上周上涨0.26元/斤。新疆在7.39-7.69元/斤,较上周上涨0.03元/斤。四川涨至8.26-8.56元/斤,河北涨至7.31-7.61元/斤,山东涨至7.29-7.59元/斤,河南涨至7.66-7.96元/斤,广东涨至8.42-8.72元/斤。

猪肉价格:商务部监测2024年12月第4周白条猪批发价格环比继续下跌。毛猪价格继续偏弱,同时经济大环境低迷,终端消费市场无明显改善,猪肉供应过剩依旧存在白条肉价格继续延续跌势。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比下跌0.70%,较去年同期上涨42.10%,全国500个农村集贸市场仔猪均价为32.72元/千克。据本网统计本周三元仔猪价格32.58元/千克,由于当前补栏仔猪的出栏时间为2025年6月末7月上旬期间,继续处于2025年春节后价格预期上涨区间,周内养殖端补栏积极性有所提高,周内仔猪交易均价连续反弹,但周内涨幅未能抵消上周末跌幅,周度均价环比继续下跌。

猪粮比价:本周猪粮比为7.80,较上周上涨0.14。玉米价格为2.06元/斤,较上周止跌偏强,本周自繁自养盈利147元/头。1月份,中国新季玉米继续处于集中上市阶段,市场供应总体依旧充足,替代原料进口量持续偏低对玉米的替代持续下降,叠加中储粮叫停进口库存玉米拍卖,因此从理论上看玉米价格依旧存在上涨机会。由于北方主产区降雪影响高水分玉米晾干速度,此前的偏高温天气已经导致部分种植户库存玉米霉变率上升出货意愿明显增强叠加春节前变现需求的影响,因此总体上1月上半月期间供应端销售压力依旧明显偏高,对价格形成明显压力不变。另一方面,天气预报显示1月份全国大部分地区气温偏高对东北产区潮粮保存明显不利,陈化粮及烘干粮价格存走强机会,预判1月份春节前产区玉米价格总体跌势放缓止跌适度回涨几率将逐步提高,1月中旬前后春节前需求端集中备货阶段或推动陈化及烘干玉米交易价格出现短时上涨。

行情汇总:

本周猪价持续反弹,周度均价环比上周上涨,且价格再度突破16元/公斤。月初出栏压力缓解,加上元旦节日气氛推动,市场购销有所好转,猪价持续偏强上涨。不过春节前市场供应过剩的压力仍旧存在,养殖户对后市预期谨慎,逢高落袋而安情绪转强,市场认卖积极性高,猪价上涨缺乏持续动力。

根据慧通数据研究部推演数据,1月份中国生猪月度综合养殖量环比将继续增长,商品大猪月度出栏总量环比将继续下降,猪肉月度新增产供量环比将继续下降。1月份期间商品大猪出栏(大肥)供应在理论上将继续维持偏紧态势不变,对标猪价格的利多支撑也将继续存在,但由于标猪供应充足叠加整个市场依旧不缺肉,叠加南方地区腌腊需求收尾对大肥的需求将逐步减弱,因此屠宰加工环节对大肥的需求将逐步减弱,对标猪及大肥继续压价采购策略将继续维持不变的可能性依旧偏高,对养殖端生猪价格继续形成明显压力不变。在消费端,随着春节逐步临近肉类消费旺季特征将进一步深化,居民猪肉消费需求将继续增长,理论上对猪价及猪肉价格的提振作用将继续增强,总体上需求端利多支撑依旧弱于供应端的利空压力。预判1月份期间出栏大猪价格虽然依旧有短时反弹回涨机会但月度均价环比继续下跌的几率依旧偏高。但月内价格跌势放缓几率也在逐步提高,月内价格走势震荡上涨的几率将适度提高。

更远看,推演数据显示2025年中国生猪年度综合养殖总量将止降转增长,大猪年度出栏总量将继续增长,叠加年内玉米及豆粕价格虽然同比将继续下跌但下半年价格存一定上涨空间。结合多方因素的影响,我们预判2025年年内商品大猪出栏交易价格在每公斤13.5-15.2元之间波动的可能性大,年度均价总体在14-14.3元之间的可能性大,相比2024年大幅下跌;育肥利润方面,由于春节后的2-4月份期间猪价存在明显“凹地”且低于成本价的几率偏高,因此2025年全年商品大猪育肥存阶段性亏损机会,全年平均将继续维持盈利状态(仅针对直接成本)不变但相比2024年将大幅缩水的可能性非常高,部分高成本集团养殖场亏损几率非常高,而中小散因摊销费用低却占据一定优势。

拦不住,猪价上涨“摧枯拉朽”!

元月伊始,距离春节假期仅有23天的时间,进入元月初,国内生猪市场延续了12月底“易涨难跌”的局面。由于年初,南北地区,集团猪企出栏计划偏少,散户猪场认卖意愿不高,部分规模猪企有明显缩量拉涨的情绪,叠加,元旦假期,消费利好兑现,国内猪价上涨“摧枯拉朽”,标猪均价顺势涨破16元/公斤,猪价上涨“拦不住”,价格重心延续稳固回升的走势,那么,此番猪价上涨能否持续,1个坏消息,猪价恐面临冲高下跌的风险,具体分析如下:

据了解,目前,生猪市场偏强运行,截止2025年1月5日,全国外三元瘦肉型生猪价格,出栏平均价在16.28元/公斤,环比昨日上涨0.09元/公斤,市场基本面偏强,国内南北地区,猪价延续普遍上涨的走势,仅有西南零星地区,猪价略有偏弱的现象,主流地区,屠企调价幅度在0.05~0.25元/公斤!

具体来看,在全国南北地区,在重点监测的7个生猪产区,可监测的28个省区中,其中,猪价上涨地区达到了19个地区,仅有四川以及云南报价下跌,其余7个地区猪价偏稳。全国生猪出栏报价徘徊在15~17.3元/公斤,生猪出栏平均价与北京以及天津地区16.3元/公斤相近!

在北方地区,东北、华北以及西北地区,猪价全线上涨,其中,黑吉辽地区报价涨至15.05~15.55元/公斤,山西以及河北地区,生猪报价在16.1~16.25元/公斤,陕甘地区生猪报价在15.85~16.25元/公斤,京津地区报价在16.3元/公斤,新疆报价回升至15元/公斤!

在南方市场,西南、华南、华东以及华中地区,其中,西南以及华南地区报价弱稳调整,华东以及华中地区,屠企报价大部偏强!其中,川渝两地报价在17~17.1元/公斤,山东以及安徽地区报价在16.45~16.7元/斤,浙江以及上海报价在17.1元,福建报价在16.7元/公斤。在河南地区报价在16.35元/公斤,湖北报价在16.45元/公斤,两广地区报价在16.5~17.3元/公斤!

由此来看,目前,南北大部地区,其中,西南报价稳中偏弱,东北、华北以及西北、华东、华中等地,猪价大部偏强,市场维持上涨的走势,猪价相比月初15.88元/公斤,累计上涨0.4元/公斤,市场延续稳固回升的走势!

但是,从生猪购销基本面来看,此番猪价上涨或将后劲不足,猪价潜藏冲高下跌的压力!

从消费跟进了解,在国内主流消费城市,其中,北京地区,终端白条报价偏稳,市场购销积极性不高。在上海市场,主流白条报价在20.5元/公斤,受双休影响,猪肉购销积极性略有改善!

从市场反馈了解,目前,屠企订单减少,开工率回落至36.5%左右,一方面,节日气氛消退,城市餐饮以及堂食需求缺乏增量,尤其是,随着大中院校陆续放假,餐饮消费跟进转弱,而南方地区务工人员陆续返程,南方销区需求逐步转差;另一方面,小寒节气到来,但是,南北主流地区气温偏暖,南方居民腌腊刚需已过,内销市场,猪肉购销热度一般,普通居民仍有消费替代的局面,叠加,居民饮食习惯的变化,提前制作年货的需求逐步降低,猪肉购销节奏减慢!

从生猪出栏节奏来看,目前,养殖端集团猪企出栏节奏一般,其中,华东以及华中部分规模猪企有一定缩量的操作,西北地区集团猪企增量出栏!从屠企收猪难易反馈显示,东北地区,散户猪场认卖积极性不高,气温下降,居民备货过年的积极性尚存,养殖端认卖意愿一般,部分屠企面临收猪的难度。在华东以及华中地区,养殖户出栏积极性有所回升,社会面猪源供应增量,部分集团猪企高价猪源成交转差,集团猪企有降重出栏的操作,市场挺价心态降低,屠企收猪难度降低。在西南以及华南地区,市场情绪转弱,社会面猪场增量出栏,本地腌腊刚需已过,批发市场白条购销节奏减慢,集团猪企出栏难度增加!

目前,生猪市场看涨情绪减弱,看跌以及看稳的心态有所增加,此番猪价上涨或将后劲不足,未来1~2日,猪价大概率呈现稳中偏弱的走势,重点关注集团猪企出栏节奏的变化!

涨猛了,猪价“疯狂拉升”!盛极而衰?

涨,涨,涨,最近几日,在国内生猪市场,受集团猪企缩量拉涨,市场肥猪供应紧张,养殖端看涨心态偏强,抵触低价给猪情绪升温,虽然,需求跟进有所减弱,但是,碍于生猪上猪节奏偏慢,南北主流屠企仍面临一定“缺猪”的表现,国内猪价“疯狂拉升”,价格重心呈现显著上涨的局面!目前,全国南北地区,生猪报价普遍涨破16元/公斤,川渝、广东以及华东地区,主流生猪报价涨破17元/公斤,养殖户守得云开见月明,养殖利润相比冬至前后有了较大的提升!

据最新生猪市场汇总报价了解,截止1月5日,全国外三元瘦肉型生猪价格出栏均价在16.28元/公斤,相比昨日上涨0.09元/公斤,猪价延续稳固回升的走势,生猪均价“涨猛了”,相比冬至前后15.23元/公斤,短时间内,涨价幅度达到了1.05元/公斤,涨幅高达6.9%,按照124公斤生猪出栏,前后养殖户多卖130多块钱!

从市场分区来看,全国南北7个生猪产区,样本监测的28个地区,生猪出栏均价与京津以及陕西地区,生猪报价16.25~16.3元/公斤相近,全国生猪报价在15~17.3元/公斤,新疆报价最低,广东报价最高。全国南北主流地区,生猪价格在15.5~17.1元/公斤!

具体来看,在北方地区,东北、华北以及西北市场,生猪报价全线上涨,均价维持在15~16.3元/公斤,黑龙江报价在15.5元,辽宁报价在15.55元,山西报价在16.1元,河北报价在16.25元,陕西报价在16.25元,甘肃报价在15.85元/公斤!

在南方市场,西南报价偏弱,川渝报价在17~17.1元,云贵报价在16.15~16.5元/公斤。在华东、华中以及华南地区,猪价以稳中偏强为主,其中,山东以及安徽报价16.45~16.7元/公斤,浙江以及江苏报价在17~17.1元,河南地区报价在16.35元,两湖地区报价在16.35~16.45元/公斤,在两广地区报价在16.5~17.3元/公斤!

由此分析,1月5日,国内猪价延续连涨的走势,猪价重心创下12月下旬以来新高,养殖利润逐步修复,市场看涨心态较强!支撑猪价上涨的逻辑如下:

一方面,由于前期猪价降幅较大,冬至前后,猪价跌至15.23元/公斤,相比24年8月中旬的高点,猪价累计下降28.13%!生猪价格处于阶段性底部,养殖端抵触低价给猪情绪转强,散户以及规模猪企对于春节前小年备货的利好仍有看涨心态,生猪出栏积极性减弱,惜售挺价情绪转强,生猪流通水平下降!

另一方面,生猪产能前移出栏,供应压力明显减轻!由于上月,集团猪企年度出栏冲量,散户以及二育猪场看涨后市信心不足,尤其是,生猪合约2501报价超预期下跌,市场落袋而安的情绪偏强,冬至前,散户、集团以及二育中大猪相继出栏增量,进入12月下旬后,市场中大猪供应偏紧的态势突出,标肥猪价价差走扩,肥猪价格维持较高水平,养殖端适度压栏情绪升温,观望惜售情绪转强!

因此,在情绪引导下,受生猪出栏节奏放缓,南北地区,屠企顺利收猪的压力较大,猪价重心偏强运行!不过,从消费需求来看,虽然,猪肉购销处于季节性旺季,但是,碍于南方腌腊结束,元旦假期过后,内销市场以及餐饮堂食需求缺乏增量,批发市场白条猪跟涨难度陡增,白条走货的压力增加,主流屠企订单减少,开工率承压下调,消费对于猪价支撑转差,利空压力逐步增加!

与此同时,从基层反馈了解,由于生猪价格重心上移,养殖端挺价情绪开始松动,北方部分集团猪企降重出栏增多,中小标猪供应增量,市场看涨信心减弱,猪价上涨或将“盛极而衰”,个人预估,今明两日,猪价走势或将逐步转为下降的表现,重点关注集团猪企出栏节奏的变化!

生猪养殖业或延续景气,大公司陷入存量竞争

2024年生猪市场走出漫长的低价周期后,回暖并实现全行业盈利,2024年成为生猪市场2021年以来表现最好的年份。

一周阅读排行