从山东、东北到长三角地区,市场普遍反映库存压力高企、高温天气影响养殖效率,叠加消费端需求疲软,产业链各环节利润空间被进一步压缩。

全国行情总览:稳中有降,局部波动加剧

2025年5月22日,全国肉鸡市场呈现“大稳小跌”格局,主产区价格多持平或微幅下滑,仅个别地区因供需短暂失衡出现小幅波动。

价格区间特征:白羽肉鸡主产区:山东棚前价集中在3.62-3.78元/斤,东北地区3.60-3.75元/斤,苏浙皖农贸市场价格显著高于北方,达4.00-4.80元/斤。

肉杂817品种:受规格差异影响,小规格鸡(1.5-1.7斤)价格低至3.25元/斤,大规格(3.6斤以上)则维持在4.00-4.15元/斤。

区域市场深度解析

1. 山东地区:库存压力与高温双重压制作为全国肉鸡产业核心区,山东市场行情风向标作用显著。5月22日数据显示,全省17个监测点中,11个地区价格持平,6个地区微跌0.01-0.02元/斤。

其中:菏泽、东营:价格降幅最大(0.02元/斤),主要因屠宰企业库存积压,部分冷库容量接近极限,被迫压价收购。高温影响:近期山东持续35℃以上高温,导致养殖场死淘率上升,饲料转化率下降,养殖成本增加约0.1元/只,进一步挤压利润空间。

产业链传导效应:屠宰端:部分企业为缓解现金流压力,延长回款周期至45天以上,中小养殖户资金链承压。

种禽端:尽管鸡苗供应量同比增加6%,但需求疲软导致苗价持续低位,3.2元/羽的苗价已接近成本线。

核心影响因素分析

1. 供给端:产能释放叠加季节性压力祖代种鸡存栏高位:2024年全国父母代种鸡存栏同比增12.7%,2025年一季度苗量供应同比增6%,市场进入产能释放周期。高温减产:5月山东、河南等地持续高温,肉鸡日均增重下降5%-8%,料肉比升至1.45:1,养殖成本增加0.3元/只。

2. 需求端:消费疲软与库存高企餐饮业复苏乏力:尽管政策推动消费信心回升,但餐饮端采购量同比仍低15%,快餐连锁企业缩减鸡肉订单10%-20%。冻品库存积压:山东主要屠宰企业库容比达85%,部分企业被迫降价促销,鸡胸肉、翅根等单品价格较4月下跌8%-12%。

3. 成本与利润:全产业链承压养殖端:散户养殖利润降至0.1-0.3元/只,规模化场因人工、环控成本高,已接近盈亏平衡点。屠宰端:每只鸡亏损0.5元,但企业为维持市场份额仍保持满产,日均屠宰量34万只。

成本竞争升级:饲料价格波动(豆粕均价或降至3200元/吨)与养殖效率提升(料比目标1.38:1)将成为企业生存关键。

2025年的肉鸡产业正经历从“规模扩张”向“质量效益”转型的阵痛期。短期价格波动虽难以避免,但行业长期发展仍依赖于效率提升与消费端创新驱动的双向发力!

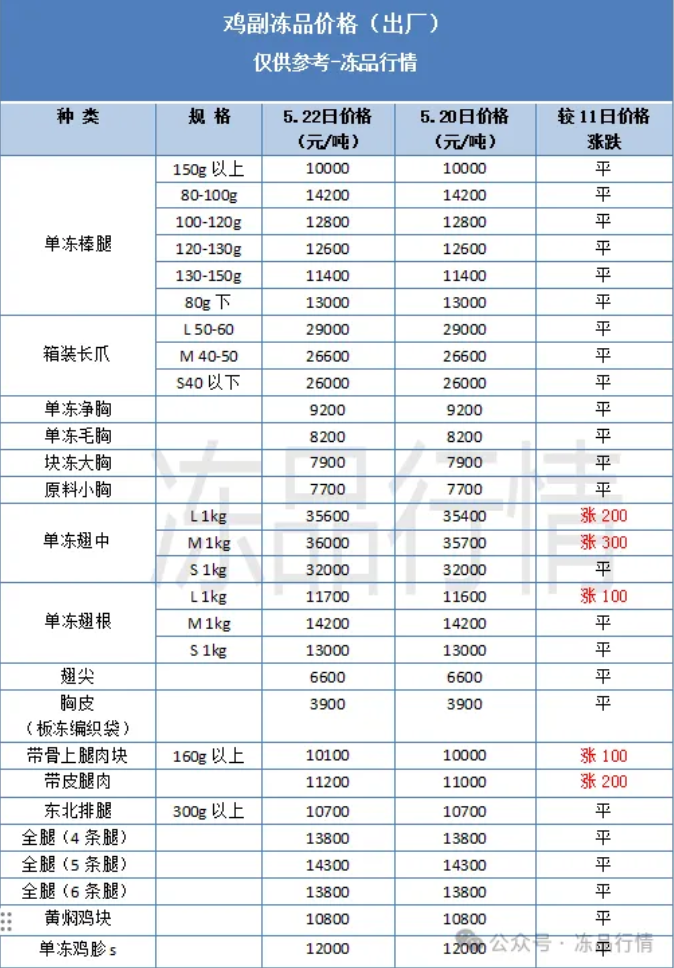

鸡产品涨幅收窄!零星单品仍旧骚动拉涨

一周阅读排行