【导语】6月份以来全国鸡蛋行情呈现“跌—涨—跌”的震荡下跌趋势,主要原因在于产蛋鸡存栏量持续增多,且下游采购心态逐渐谨慎。7月份全国鸡蛋供应量仍较多,需求量或触底反弹,价格或低位调整后上涨。

6月份全国蛋价震荡下跌,创年度低价

6月初至今,全国鸡蛋价格经历“跌—涨—跌”的变化趋势,整体价格向下调整,截至7月2日,全国鸡蛋日均价2.60元/斤,为年内最低价,环比跌幅8.13%,同比跌幅34.34%;山东市场鸡蛋日均价2.62元/斤,环比跌幅7.75%,同比跌幅34.66%。

在产蛋鸡存栏量持续增多,鸡蛋供应压力增大

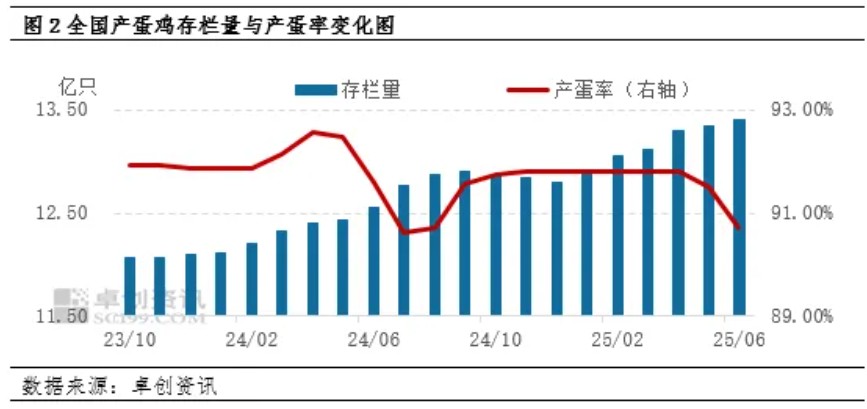

根据养殖周期推算,6月份进入产蛋期的蛋鸡应为2月份补栏的鸡苗,此阶段鸡苗销量同比增幅2.00%左右,而老母鸡出栏量环比微降,新增产能仍多于淘汰产能,存栏量继续呈现增多趋势。据监测,6月底全国在产蛋鸡存栏量已增至13.40亿只,环比增幅0.45%,同比增幅6.77%。另外由于新开产蛋鸡较多,小鸡蛋供应压力普遍较大,一定程度上压制大鸡蛋价格。供应量充足是导致6月份鸡蛋价格下跌的原因之一。

下游采购心态谨慎,后期低价短暂促销

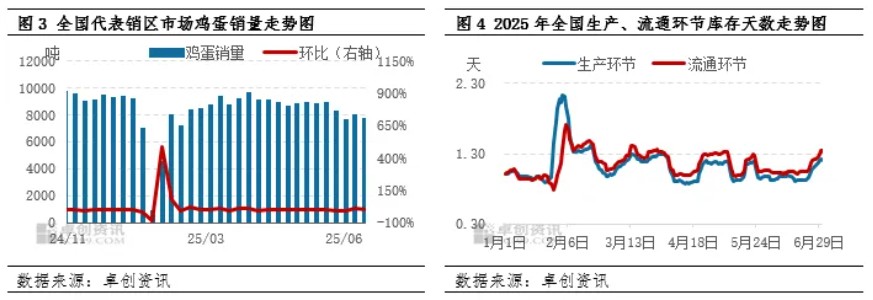

6月份全国主销区陆续进入高温高湿天气,鸡蛋存储难度增大,下游采购积极性明显降低,多数市场走货压力增大,月中蛋价跌至年度低点。蛋价下跌后冷库存储商、食品企业采购积极性明显提高,积极储备低价货源,终端商超促销力度较大,走货速度加快,需求量普遍增多,因此拉动鸡蛋价格恢复性上涨。鸡蛋价格上涨后失去低价优势,需求量逐渐回落。根据统计显示,6月底代表销区日均销量较月初减少9.80%,月均销量环比减少7.25%。鸡蛋需求量减少也是导致价格下跌的原因之一。

受高温高湿天气影响,各环节均积极控制库存,对低价接受度提高,因此本月生产、流通环节库存天数均少于上月,均降低0.07天。目前各环节库存压力均不大,但控制库存的心态仍较强。

蛋价跌至低位,养殖收益减少

6月份受鸡蛋价格跌至低位影响,蛋鸡养殖收益较少,多数时间处于亏损状态,单斤鸡蛋月均毛利润-0.47元,较上月降低0.30元。蛋鸡养殖亏损空间扩大,使得部分养殖单位积极淘汰老鸡,部分养殖单位暂缓补栏计划,一定程度上能抑制产蛋鸡存栏量的增速。

供需双增,7月底或有上涨可能

供应方面,根据养殖周期推算,7月份全国新开产蛋鸡应为3月份补栏的鸡苗,此阶段鸡苗销量环比增幅1.50%,而近期出栏老鸡平均日龄为508天,即2024年2月补栏的鸡苗将在7月进入淘汰期,根据鸡苗销量推算,7月份新开产蛋鸡较出栏老鸡多1000万羽以上,因此预计7月份全国在产蛋鸡存栏量将增至13.50亿只以上。另一方面,受高温高湿天气影响,小规模养殖场蛋鸡产蛋率将降低2-5个百分点,一定程度上降低鸡群产蛋量,因此预计7月全国鸡蛋产量仍较充足,但增幅有限。

需求方面,目前蛋价虽处低位,但冷库蛋收库已基本接近尾声,食品企业采购计划同样收窄,低价促销力度较上月略降低,因此中上旬鸡蛋需求量或维持低位。月底部分食品企业有收购计划,且南方出梅后需求量将有所恢复,因此下旬鸡蛋需求量有触底反弹可能。

综上所述,7月份全国鸡蛋供应量或继续增加,需求量或前期维持低位,后期触底反弹,卓创资讯预计7月份全国鸡蛋价格或低位震荡后小幅上涨,月均价或在2.90元/斤左右。

一周阅读排行