【导语】近日鸡蛋市场走货速度不快,生产及流通环节库存增加,但整体压力可控,供大于求下,8月蛋价重心下移。9月新开产蛋鸡或少于淘汰鸡,鸡蛋供应或略降,需求端受中秋节提振,预计中上旬需求或好于下旬。综合来看,预计9月鸡蛋价格或不及预期,月均价3.25元/斤左右。

理性心态与高产能压力“角逐”下,库存小幅增加

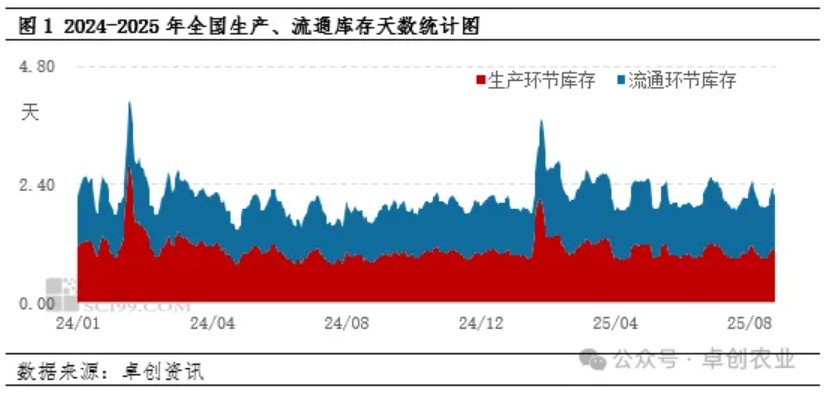

鸡蛋行情易跌难涨,下游受“不买跌”心态影响,普遍刚需出货为主,采购鸡蛋的心态较理性,加之开产货源陆续增加,小码鸡蛋走货难度增加,因此多方因素影响下,鸡蛋市场整体销货速度缓慢,生产、流通环节库存天数呈现逐步增加态势。蛋价跌至阶段性低位后,多地业者参市心态较上周略有好转,生产、流通环节库存水平逐步降低,但基于当前供需矛盾仍较突出,鸡蛋价格涨跌两难,市场整体购销活跃度提升有限,各环节库存暂处正常水平,部分略高。截至8月25日,生产、流通环节库存天数分别为1.06天、1.14天,较上月末生产环节和流通环节增幅不超过5%。

供大于求压制蛋价走低

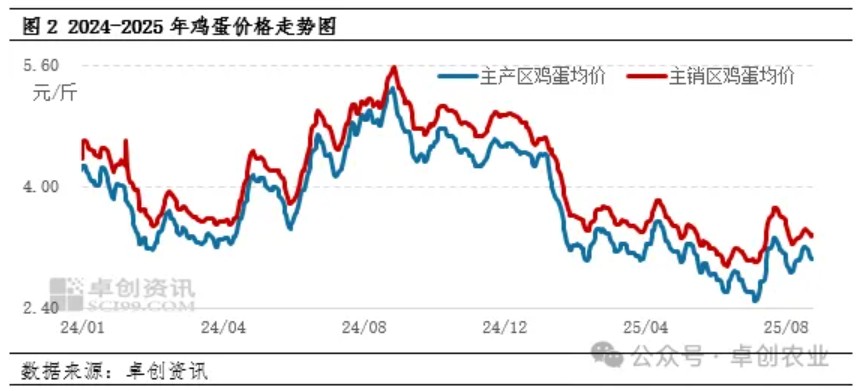

上旬湿热天气下各环节多积极出货,鸡蛋供应量较为充足,市场需求尚未有好转,贸易商入市采购心态谨慎,市场供大于求矛盾加剧,蛋价弱势走低,产区蛋价持续走低,加重下游悲观情绪,入市采购心态谨慎,市场整体走货不快,主销区蛋价随之走低。中旬处于传统的蛋价上涨期,业者仍有上涨预期,因此入市采购低价货源积极性提升,市场走货略有好转,蛋价触底回升,但受供应充足影响,蛋价涨幅有限。下旬由于鸡蛋供应较为充足,加之湿热天气持续,蛋价上涨之后贸易商采购心态谨慎,行情再次转弱,南方销区鸡蛋质量问题频发,下游入市采购量有限,市场整体走货不快,蛋价弱势走低。截至8月25日,主产区鸡蛋均价3.05元/斤,较月初跌幅2.24%。

传统需求旺季提振蛋价有限

供应方面从新增产能来看,9月份新开产蛋鸡主要是5月份补栏的鸡苗,预售排单时间对应的3月份鸡蛋行情处于弱势,养殖单位补栏积极性下降,故月份新开产蛋鸡数量较8月或稍减。老母鸡方面,待淘老鸡占比高于正常值,加之蛋价低于预期,养殖单位惜售心理减弱,老母鸡出栏量或延续高位。综合来看,9月新开产蛋鸡数量略低于老母鸡出栏量,鸡蛋供应量或微幅减少。

鸡蛋需求方面因虽9月初受中秋节日影响,局部市场内销对需求仍有一定支撑,但随着节日临近,下游备货结束市场需求减弱,节后下游清理库存为主,市场需求将快速回落,因此9月需求可能不及往年同期。

9月中上旬为中秋备货集中期,加之中秋前养殖单位多有淘鸡计划,在产蛋鸡存栏量或有下降预期,市场供需关系或进一步收紧,鸡蛋价格或上涨空间有限;但中旬以后,随着假期临近,各环节备货逐渐结束,市场需求开始减弱,市场供需将由紧转松,预计月末库存或有所提升,预计月内均价仅在3.25元/斤左右。

一周阅读排行