8月肉鸭市场出栏量虽减少,供应端收紧本应支撑价格上行,然而终端鸭产品消费回暖力度低于预期,叠加南方活禽走货节奏放缓,利好效应递减。社会鸭均价虽环比上涨,但月内呈“先扬后抑”走势。展望9月,出栏量预计进一步缩减,但活禽市场销量有限,冻品走货亦显迟滞,屠宰企业收购意愿同步减弱,供需天平由紧向松转换。综合判断,9月毛鸭价格大概率延续震荡下行通道。

8月社会鸭价格涨后回落

截至28日,8月樱桃谷肉鸭社会均价4.57元/斤,环比涨0.51元/斤、涨幅12.56%,同比高0.32元/斤、涨幅7.53%,呈倒“V”走势:月初4.56元/斤一路上行至月中4.71元/斤,涨幅3.29%;随后需求转淡,月末回落至4.34元/斤,跌幅7.86%。屠宰端,山东等地前期库存减压、投放缩减,企业抢收推高上半月行情;下旬需求疲弱、库存回升,企业仅保合同宰杀,鸭价顺势下滑。活禽端,南方活禽市场月初需求回暖,叠加补栏不足、高温拉长养殖周期,大鸭出栏紧俏,价格抬升;后期需求回落、大鸭集中释放,行情快速回落。

9月肉鸭市场供求格局趋于宽松

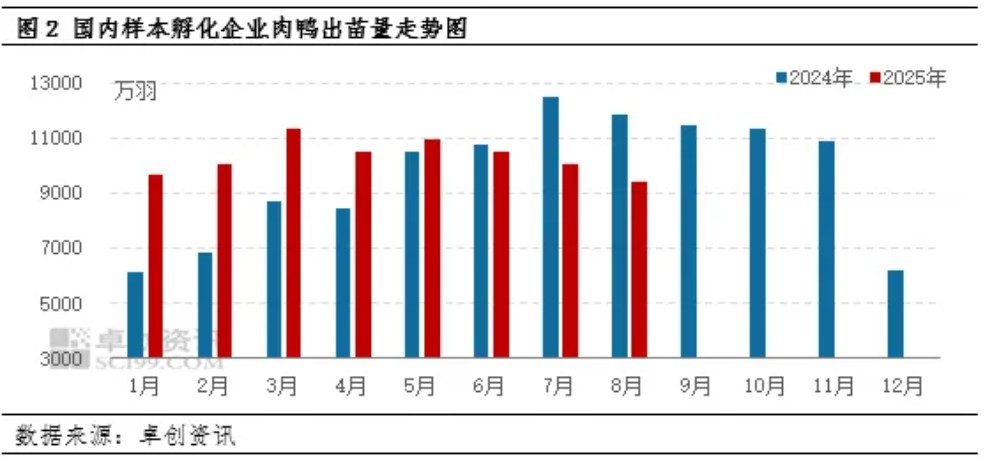

肉鸭价格的波动,核心仍取决于供需两端的博弈。从供给端来看,9月出栏的毛鸭,其补栏窗口主要集中在7月末至8月。据卓创资讯监测:8月样本企业樱桃谷肉鸭苗月度出苗量9 409.43万羽,环比减少615万羽,降幅6.14%;同比更是减少2 460.71万羽,跌幅20.73%。7月上旬,鸭苗价格跌至谷底,种禽企业深度亏损,淘汰父母代种鸭力度空前;下旬虽随苗价反弹、淘汰意愿减弱,但全月在产父母代种鸭存栏已显著下滑,再叠加高温抑制产蛋率,种蛋供应同步收缩,孵化端出苗量应声而降。出伏后,肉鸭养殖难度虽有所缓解,然“苗少”已成定局,预计9月毛鸭出栏量仍将延续回落态势,考虑养殖成活率有望环比提升1%-2%,预计9月毛鸭出栏降幅或控制在5%以内。

需求方面,8月白条及分割鸭产品均价虽环比上涨,却呈“高开低走”之势:上旬上涨过后一路下滑。症结有二:其一,前期高价库存尚未有效出清,渠道持续“去库”;其二,流通环节走货迟滞,经销商仅零星补单,7月中上旬的追涨备货消化缓慢,叠加厂家调价频率快,业者普遍观望。

截至月底,大、小白条及分割品较月初分别累计下跌12.71%、7.38%、5.13%。展望9月,学校开学虽对团膳类产品形成刚需支撑,但副产及白条等产品需求平淡;屠宰企业计划量或继续缩减,而库存仍居高位,终端难有放量。替代品猪肉价格低位运行,南方活禽市场亦难有起色,需求端对肉鸭行情整体偏空。

9月份肉鸭市场或延续下滑走势

综合来看,8月国内肉鸭市场呈现“供给收缩、需求塌陷”的错配格局:出栏量虽因前期苗源紧张而明显减少,但产品端高价库存消化缓慢,价格一路回调,活禽市场亦提前降温,需求利空迅速占据上风,毛鸭价格由此承压下行。展望9月,下行惯性仍难扭转,不过跌势或放缓。从供应面来看,孵化企业7–8月上孵量持续低位,鸭苗供应进一步收紧,而“出伏”后养殖难度缓解,出栏减幅有望收窄;需求端,白条、分割冻品及南方活禽仍显乏力,叠加猪肉等替代品价格低位压制,终端走货难有起色,利空效应延续。因此,预计9月毛鸭价格整体延续弱势,但在出栏减量托底下,跌幅相对有限,呈“缓跌”走势。

一周阅读排行