“金九银十”启幕过半,白羽肉鸡市场并未呈现明显旺季特征。9月中上旬收官在即,毛鸡价格延续偏弱运行。短期看开学及双节备货提供有限支撑,供应相对高位与替代充裕仍制约上行空间。10月肉鸡产能稳步释放,供应增量确定;而传统旺季需求增量有限,供需缺口大概率进一步拉大,价格重心或继续下移。

9月白羽肉鸡价格承压继续下滑

截至9月18日,9月白羽肉鸡市场均价定格3.41元/斤,环比跌幅4.21%,较去年同期低3.94%,延续“量价齐弱”格局。月内价格曲线呈震荡下滑态势:上中旬毛鸡出栏总量虽仍处相对低位,但伴随养殖难度降低,肉鸡出栏均重普遍提升,一定程度对冲了出栏减量带来的产量缺口;反观需求端,开学季备货对产品市场带来利好有限,终端消费缺乏持续拉动力,贸易环节拿货情绪谨慎,中秋、国庆双节临近却未激发集中备货热情,屠宰企业产品走货速度不温不火,需求利空效应放大,受此影响月内肉鸡价格由月初3.49元/斤震荡下滑至3.35元/斤,累计跌幅3.72%,弱势格局贯穿整个9月上中旬。

10月白羽肉鸡出栏量或保持增加趋势

9月毛鸡均价虽环比下探,但出栏量同步微降,供给收缩形成“托底”,价格跌幅因此受限。展望10月出栏形势,可回溯至8月下旬—9月中上旬的补栏窗口。从图2可以看到,全国孵化企业出苗量呈阶梯式上涨:周均苗量由5238.56万羽连续5周上涨,涨至5488.88万羽,累计涨幅4.78%。

苗量持续低位回升,核心逻辑在于:8月下旬商品代苗价超预期坚挺,种禽端头均盈利窗口打开,父母代种鸡淘汰节奏显著放缓,部分后备群与换羽群集中开产,在产父母代存栏随之扩容;叠加孵化环节上孵热情同步回暖,带动孵化企业出苗增加。展望10月,养殖端反馈9-10月整体死淘率偏低,料肉比同步改善,成活鸡只均重趋升,与逐周放大的苗量形成“量增重涨”叠加效应,若无突发疫情扰动,商品肉鸡实际出栏量大概率高于9月。但亦需兼顾两大变量:其一,当前苗量虽环比递增,但总量仍处相对低位;其二,国庆长假部分屠宰企业计划停产2-3日,部分养殖户或存在节前出栏相对集中操作。两者对冲后,预计10月毛鸡总出栏环比增幅有限,但“确定性增量”已足以让供给端从“持平偏紧”转向“略松”,在需求端暂无新增亮点的前提下,价格重心恐进一步下移。

10月白羽肉鸡需求仍旧缺乏利好拉动

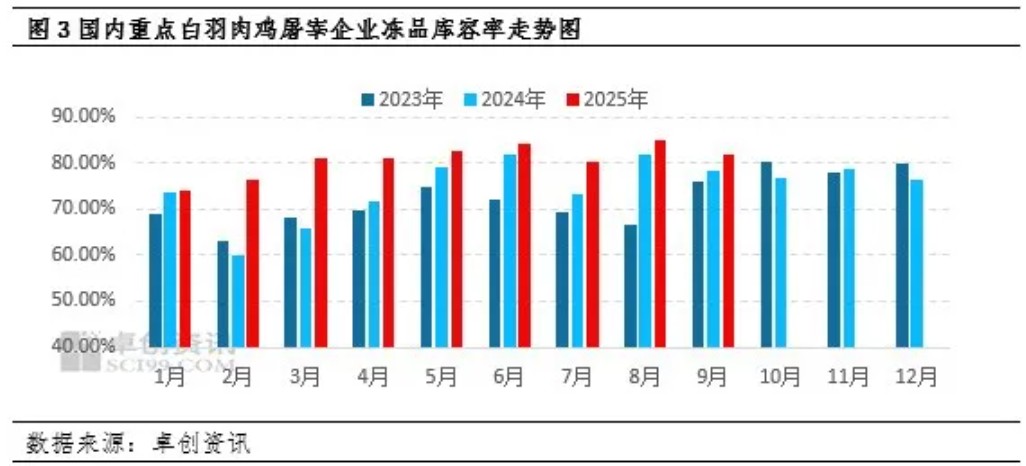

10月白羽肉鸡市场除供应预期增加外,企业库存压力偏大,影响企业宰杀积极性下滑,或进一步利空毛鸡价格。从图3可以看出,对比近几年屠宰企业冻品库容率可以看出,企业冻品库存逐年攀高,节假日备货对贸易环节的“脉冲式”提振已逐年衰减:今年中秋、国庆双节间隔短、重叠少,终端餐饮恢复速度低于预期,经销商普遍采取“随用随采、轻仓快周转”策略,囤货意愿偏低。调研显示,截至9月18日,9月屠宰企业平均库容率仍高达81.98%,虽较8月下滑3.12个百分点,但整体仍处高位,其中箱装腿、胸类常规单品库存周期同样存在拉长的情况。展望10月,国庆长假零售端短暂补货结束后,市场将再次进入“空窗期”,需求端缺乏新增亮点,叠加屠宰环节高库存制约,预计10月整体走货节奏依旧偏慢,对于肉鸡价格或仍存在一定利空影响。

供需趋于宽松,10月鸡价或延续弱势下滑走势

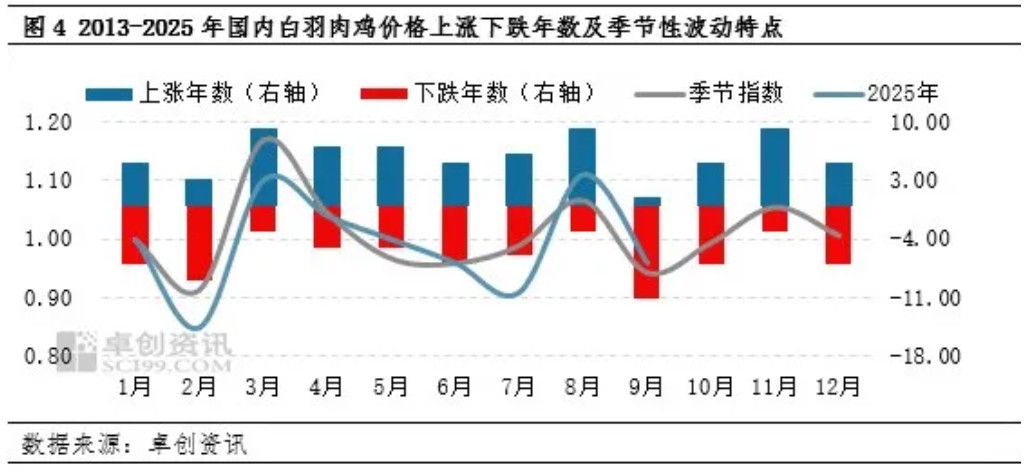

9月毛鸡均价环比下滑,需求端利空占据主导,价格走势与近年季节性下跌规律一致。将视角延长至10月,统计规律仍给出偏空信号:2013—2024年10月白羽肉鸡季节性指数为0.99,低于1表明跌价概率占优;12年间,10月价格上涨年数明显少于下跌年数。今年10月,在需求延续疲软、库存维持高位、出栏量预期增加的背景下,价格继续遵循季节性下跌路径的可能性较大。

10月白羽肉鸡市场延续“需求偏弱、供给略增”格局:双节备货结束,终端提货节奏放缓,下游坚持随用随采,屠宰库容率仍处高位,需求端缺乏向上弹性;按42日养殖周期推算,10月出栏量环比继续增加,但增幅受前期苗量基数限制,增量空间相对有限。供需双增背景下,预计10月肉鸡价格环比跌幅控制在3%以内,大概率跟随季节性指数小幅回落,但底部支撑仍存。

一周阅读排行