2021年4月20日全国外三元价格排行榜

单位:(元/公斤 )

|

东北 |

|

23 |

辽宁省 |

22.87 |

22.40 |

0.46 |

1.53 |

|

25 |

吉林省 |

22.55 |

22.18 |

0.37 |

1.03 |

|

27 |

黑龙江 |

22.10 |

21.96 |

0.14 |

1.20 |

|

|

华北 |

|

21 |

北京市 |

23.01 |

23.08 |

-0.07 |

1.10 |

|

22 |

天津市 |

22.99 |

22.95 |

0.04 |

0.95 |

|

13 |

河北省 |

23.32 |

23.23 |

0.09 |

1.04 |

|

17 |

山西省 |

23.28 |

22.84 |

0.44 |

1.32 |

|

24 |

内蒙古 |

22.78 |

22.38 |

0.40 |

1.60 |

|

|

华东

|

|

5 |

上海市 |

24.00 |

24.05 |

-0.05 |

0.00 |

|

8 |

福建省 |

23.82 |

24.10 |

-0.27 |

0.53 |

|

2 |

浙江省 |

24.57 |

24.95 |

-0.38 |

0.91 |

|

6 |

江苏省 |

23.96 |

23.81 |

0.15 |

1.64 |

|

14 |

山东省 |

23.31 |

23.24 |

0.07 |

1.42 |

|

10 |

安徽省 |

23.46 |

23.51 |

-0.04 |

1.79 |

|

|

华中 |

|

9 |

江西省 |

23.71 |

23.67 |

0.03 |

1.27 |

|

12 |

湖北省 |

23.39 |

23.68 |

-0.29 |

0.97 |

|

19 |

河南省 |

23.04 |

22.69 |

0.35 |

0.96 |

|

7 |

湖南省 |

23.88 |

24.21 |

-0.33 |

0.62 |

|

|

华南 |

|

3 |

广东省 |

24.11 |

24.22 |

-0.11 |

1.27 |

|

4 |

广西 |

24.08 |

24.23 |

-0.15 |

0.70 |

|

1 |

海南省 |

29.22 |

29.09 |

0.13 |

2.35 |

|

|

西北 |

|

15 |

陕西省 |

23.30 |

23.19 |

0.12 |

1.35 |

|

26 |

甘肃省 |

22.19 |

21.87 |

0.32 |

0.86 |

|

28 |

新疆 |

20.52 |

20.66 |

-0.14 |

0.67 |

|

|

西南 |

|

18 |

重庆市 |

23.14 |

23.75 |

-0.61 |

0.65 |

|

16 |

四川省 |

23.29 |

23.87 |

-0.58 |

0.10 |

|

20 |

云南省 |

23.02 |

23.36 |

-0.33 |

0.91 |

|

11 |

贵州省 |

23.43 |

24.20 |

-0.77 |

1.03 |

|

|

全国 |

有1913名信息员

参与本日报价 |

23.44 |

23.48 |

-0.04 |

1.12 |

|

2021年4月20日全国内三元价格排行榜

单位:(元/公斤 )

|

东北 |

|

20 |

辽宁省 |

22.30 |

22.20 |

0.10 |

0.95 |

|

19 |

吉林省 |

22.39 |

22.00 |

0.39 |

1.22 |

|

24 |

黑龙江 |

21.80 |

21.35 |

0.45 |

1.07 |

|

|

华北 |

|

21 |

北京市 |

22.28 |

22.63 |

-0.36 |

0.72 |

|

11 |

天津市 |

22.93 |

22.53 |

0.40 |

0.98 |

|

12 |

河北省 |

22.71 |

22.45 |

0.27 |

1.15 |

|

22 |

山西省 |

22.24 |

22.30 |

-0.06 |

0.82 |

|

25 |

内蒙古 |

21.50 |

|

0.00 |

0.00 |

|

|

华东

|

|

7 |

上海市 |

23.25 |

23.31 |

-0.06 |

0.89 |

|

2 |

福建省 |

23.99 |

23.61 |

0.38 |

2.25 |

|

5 |

浙江省 |

23.73 |

24.50 |

-0.77 |

0.00 |

|

6 |

江苏省 |

23.28 |

23.38 |

-0.11 |

1.79 |

|

15 |

山东省 |

22.54 |

22.39 |

0.16 |

1.37 |

|

13 |

安徽省 |

22.68 |

22.71 |

-0.03 |

1.48 |

|

|

华中 |

|

8 |

江西省 |

23.17 |

22.42 |

0.75 |

1.36 |

|

9 |

湖北省 |

23.13 |

23.12 |

0.02 |

1.62 |

|

18 |

河南省 |

22.45 |

22.31 |

0.14 |

0.84 |

|

4 |

湖南省 |

23.79 |

23.81 |

-0.01 |

0.48 |

|

|

华南 |

|

3 |

广东省 |

23.84 |

24.15 |

-0.31 |

0.98 |

|

1 |

广西 |

24.05 |

23.94 |

0.11 |

1.26 |

|

|

西北 |

|

17 |

陕西省 |

22.48 |

22.60 |

-0.12 |

1.06 |

|

23 |

甘肃省 |

21.85 |

21.42 |

0.42 |

0.88 |

|

26 |

新疆 |

20.69 |

20.65 |

0.04 |

1.25 |

|

|

西南 |

|

16 |

重庆市 |

22.53 |

22.56 |

-0.03 |

-0.04 |

|

10 |

四川省 |

23.12 |

23.46 |

-0.35 |

0.99 |

|

14 |

云南省 |

22.59 |

23.03 |

-0.44 |

0.89 |

|

|

全国 |

有409名信息员

参与本日报价 |

22.74 |

22.75 |

-0.01 |

1.08 |

|

2021年4月20日全国土杂猪价格排行榜

单位:(元/公斤 )

|

东北 |

|

18 |

辽宁省 |

21.92 |

21.84 |

0.08 |

1.04 |

|

12 |

吉林省 |

22.13 |

21.74 |

0.39 |

1.01 |

|

22 |

黑龙江 |

21.62 |

21.25 |

0.36 |

1.08 |

|

|

华北 |

|

15 |

北京市 |

22.00 |

21.41 |

0.59 |

0.72 |

|

11 |

河北省 |

22.21 |

21.93 |

0.27 |

1.29 |

|

17 |

山西省 |

21.95 |

22.02 |

-0.07 |

1.03 |

|

|

华东

|

|

6 |

上海市 |

22.67 |

23.22 |

-0.55 |

0.67 |

|

3 |

福建省 |

23.51 |

22.82 |

0.69 |

2.71 |

|

7 |

江苏省 |

22.67 |

22.30 |

0.36 |

1.48 |

|

19 |

山东省 |

21.86 |

21.82 |

0.04 |

1.43 |

|

10 |

安徽省 |

22.21 |

22.32 |

-0.11 |

1.48 |

|

|

华中 |

|

5 |

江西省 |

22.79 |

22.92 |

-0.13 |

1.26 |

|

9 |

湖北省 |

22.46 |

22.41 |

0.05 |

1.40 |

|

13 |

河南省 |

22.07 |

21.65 |

0.42 |

1.23 |

|

4 |

湖南省 |

23.19 |

23.49 |

-0.30 |

0.26 |

|

|

华南 |

|

1 |

广东省 |

23.69 |

23.58 |

0.11 |

1.25 |

|

2 |

广西 |

23.53 |

23.42 |

0.11 |

1.58 |

|

|

西北 |

|

20 |

陕西省 |

21.77 |

21.66 |

0.11 |

1.32 |

|

21 |

甘肃省 |

21.64 |

21.35 |

0.29 |

0.79 |

|

23 |

新疆 |

20.35 |

20.07 |

0.28 |

1.15 |

|

|

西南 |

|

14 |

重庆市 |

22.00 |

23.00 |

-1.00 |

0.08 |

|

8 |

四川省 |

22.62 |

22.92 |

-0.30 |

1.05 |

|

16 |

云南省 |

21.99 |

22.20 |

-0.21 |

1.11 |

|

|

全国 |

有392名信息员

参与本日报价 |

22.30 |

22.21 |

0.09 |

1.16 |

|

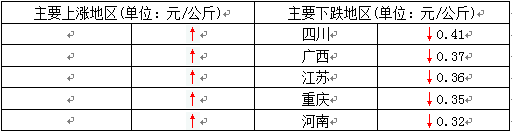

猪评:北方猪价跌幅收窄 下旬先跌后涨概率大(2021年4月20日)

据数据统计,2021年4月20全国各省外三元猪均价为23.70元/公斤,较昨日下跌0.25元/公斤,较上周同期猪价(4月13日)上涨0.24元/公斤。

今日全国27省、直辖市范围内,共计0省份猪价上涨,27省份猪价下跌。全国最高价为浙江,较昨日下跌0.25元/公斤于25.44元/公斤;全国最低价为新疆,较昨日下跌0.19元/公斤于21.21元/公斤。

今日部分地区猪价:四川13.9-12.2元/斤,河南11.4-11.7元/斤,江西11.9-12.2元/斤,广东12.1-12.4元/斤,湖南12.1-12.4元/斤,山东11.7-12.0元/斤,湖北11.9-12.2元/斤,河北11.7-12.0元/斤,北京11.5-11.8元/斤,辽宁11.2-11.5元/斤。

今日猪价继续明显走跌,东北生猪均价再度全线跌破23元/公斤;南方地区跌幅则有所加大,广东、广西、重庆、四川跌幅明显,跌幅均在0.3元/公斤以上。受中旬价格上涨影响,养殖场户出栏积极性适度提高,导致上周末猪价再度走跌,不过目前生猪供应依旧不足,北方地区养殖户压栏情绪再起,猪价跌幅略有收窄,局部地区收购价格高于报价。总体上,目前需求仍是阻碍生猪价格上涨的主要因素,短期内居民消费的逐渐恢复也难有较大支撑,预计下旬出栏大猪价格总体偏弱为主。不过五一假期在即,猪肉消费将阶段性增长,屠宰企业会有一定的备货,下旬猪价先跌后涨的可能性较大。

2021全年猪价均价28元/kg?全球饲料需求预计增长6%

编者按:关注行业,一起看看国泰君安期货整理的会议报告速记节选对生猪、玉米价格走势的看法,玉米全年缺口预计在3500-4000万吨,2021年饲料需求预计增长6%;从短期形势来看,2021年仍是缺猪的年份,预计2021年全年均价为28元/公斤附近。具体详情如下:

猪价怎么走?玉米未来价格如何?

1、玉米未来展望

玉米全年缺口预计在3500-4000万吨。国内计划增加1000万亩玉米种植面积,为促进农户种植热情,补贴金额达150元/亩。小麦部分预估拍卖4000万吨,陈化水稻持续消化,部分替代玉米需求,伴随小麦和水稻的拍卖,预计玉米期末结转库存为4000万吨。全球畜产量今年以增长为主,饲料厂继续维持聚集态势,2021年饲料需求预计增长6%。

2、双疫情背景下生猪市场展望

生猪市场行情分析

国内生猪产能整体呈现逐步恢复趋势。2019年,专家预测全年生猪出栏在5亿头以下,猪肉产量3600-3800万吨;2020年,生猪出栏迅速恢复,官方公布生猪出栏数据为5.27亿头,猪肉产量4113万吨,预计实际供应在4000万吨左右。受养殖高利润催动,2020年生猪产能恢复向好,南方销区引领产能恢复,2019年度为北方地区高速恢复阶段。疫情时代下,集团场被动提升养殖管理水平,猪场基础设施建设标准提高,疫情防控水平不断提升,近两年规模场产能恢复较快,优质母猪产能逐步恢复。国内生猪产能整体呈逐步恢复趋势,但受生产周期影响,生猪存栏至出栏需要5-6个月的释放周期,目前存栏恢复至政策设定目标,仍需等待一段时间将迎来生猪出栏释放时点。此外,受生猪调运及其他相关政策影响,未来国内养殖局势主要呈南猪北养、北肉南调。

2021年初生猪价格持续下行,专家认为短期下跌的主要原因是冻品流通的恢复。2020年12月底至2月初,冻品库存较大,3月初冻品开始大量流入市场,预计此轮冻品流通持续至5月。除此之外,非瘟造成的抛售、压栏肥猪集中出栏和小白条流通压制现货价格。近期现货价格出现反弹,专家认为是前期下跌过快后的市场自我修正,并不是供需原因;苏伊士运河事件短期影响了进口肉类对华运输。

未来展望

猪肉消费预计逐步下降。从消费趋势来看,美国市场经验,随着人均收入跨越10000美元,猪肉消费减少,禽肉消费增加。禽肉会挤占猪肉消费,牛羊肉消费逐步上升,预计猪肉供给恢复到5100-5200万吨,就会出现局部过剩。

3、总结:我们的观点

从本次大会嘉宾的报告观点来看,无论是饲料还是从生猪产业本身来看,2021年生猪产量同比增长较为确定。

从长期趋势来看,由于禽肉的增长,以及收入增长带来的牛羊肉消费增加,猪肉消费受到挤压,长期趋势并不乐观。

从短期形势来看,2021年仍是缺猪的年份,生猪自繁自养利润仍维持在历史高位水平,外购仔猪育肥也有一定的盈利空间,全年生猪价格同比下降但是仍处于历史高位。2020年河南地区生猪均价为33.5元/公斤,预计2021年全年均价为28元/公斤附近。

一季度生猪出栏大增,二季度生猪期货与猪肉价格何去何从?

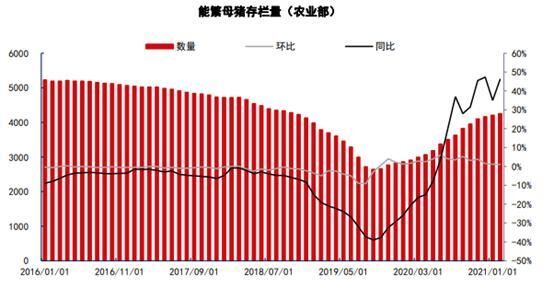

一季度以来,生猪产能持续恢复,牛羊禽稳定增产。据国家统计局数据,一季度以来,全国猪牛羊禽肉产量2200万吨,比上年同期增加387万吨,增长21.4%。其中,猪肉产量增长较快,牛羊禽肉产量稳定增长。牛奶产量保持增长,禽蛋产量略有下降。猪生产延续恢复性增长势头,生猪存栏环比连续6个季度回升。一季度末全国生猪存栏41595万头,比上年一季度末增加9475万头,同比增长29.5%。其中,能繁母猪存栏4318万头,同比增加937万头,增长27.7%。生猪存栏持续恢复,环比已连续6个季度回升,恢复到2017年末的94.2%。生猪市场供应明显增加,价格由上年一季度上涨133.2%转为下降6.3%。

1、生猪一季度走势

生猪期货1月8日上市以来,期货价格主要经历了经历了暴跌、暴涨、缓慢下跌大致三个过程。一季度开始,生猪存栏及产能的显著恢复是生猪期货开市即暴跌的重要原因;进入2月,饲料(玉米、豆粕)成本的大幅增加,叠加非洲猪瘟卷土重来,使得期货市场从底部连续大幅反弹;进入3月,市场开始缓慢下跌,主要由于出栏阶段性提高、猪肉的需求淡季,但同时由于养殖利润不断压缩,养殖户挺价情绪浓厚,市场也难有大幅下跌。

2、二季度伊始,二师兄基本面情况如何?

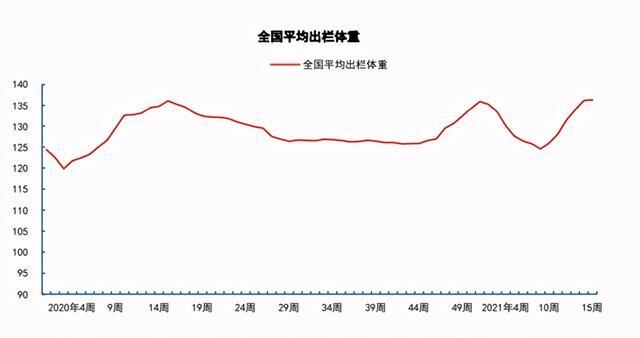

1 供应方面:前期猪价连续下跌,猪价逐渐向养殖成本靠拢,养殖端惜售情绪升温,导致生猪压栏。从出栏平均体重看,上周为136.32公斤,较之前一周136.15公斤增0.17公斤,出栏体重连续六周持续回弹,出栏体重再创历史新高。

2 需求方面:猪价下跌刺激部分消费者购买猪肉,但目前仍处于生猪消费季节性淡季,需求端动力不足。

3 库存方面:冻品库存环比增加,部分出栏生猪累积为冻品库存。

3、二师兄未来何去何从,肉价还能再降吗?

1 短期或维持震荡,未来可能存短期上冲可能

09合约生猪目前处于仔猪成长期,预计出栏量较为确定,在盘面给出养殖利润情况,企业卖出套保一定程度施压盘面。从生猪的存栏结构变化看,前三个月疫情等疫病导致存栏受损,仍将在三季度出现生猪出栏断档,一定程度支撑猪价,但出栏重量增加、冻品库存以及进口冻肉的投放,使得未来市场或呈现缺猪但不缺肉的情况,限制猪价反弹空间,总体预计宽幅震荡为主。后期可能存在短期的供应缺口期,届时猪价短期内可能会走高。

2 长期仍将走跌,但21年整体猪价难有大幅下跌空间

从生猪产业来看,在非洲猪瘟没有超预期发展的情况下,2021年生猪产量同比增长较为确定;且从长期趋势趋势来看,随着禽肉整体增长,猪肉消费将受到牛羊肉消费的挤压,需求前景并不乐观。

综上笔者认为,生猪期货与猪肉价格短期或维持宽幅震荡,三季度不排除有阶段上冲可能,但21年整体仍以下跌为主基调,但需要看到是2021年仍是相对缺猪的年份,全年生猪价格仍将处于历史高位,难以有大幅下跌空间。

四川省生猪产能持续强势恢复

猪粮安天下,生猪生产牵动民心。在经历了2020年生猪恢复生产任务艰巨之年后,4月15日,以“转型升级,高质量发展”为主题的2020年四川省畜牧协会年会在成都召开。记者从会上获悉,全省生猪恢复发展势头迅猛,今年第一季度生猪存栏已达3992.1万头,同比增长33.7%,能繁母猪存栏达402.4万头,同比增长30.5%。

逆流而上全省畜牧业取得重大成绩

“极不平凡”,会上,多位参会嘉宾用这四个字形容2020年全省生猪行业所经历的艰难时刻。

“2020 年,畜牧业持续遭受非洲猪瘟和突发新冠肺炎疫情的双重影响,同时还面临饲料持续多轮涨价和全面禁抗的双重挑战,给本身就十分艰巨的防非复产和保供稳价双项任务增加了更大的难度。”省畜牧协会会长兰明建表示。

就是在如此复杂的情况下,2020年我省畜牧业仍旧取得了重大成绩。记者从会上获悉,目前,全省畜牧业产值达 3613 亿元,同比增长7.2%,已占全省农业总产值的39.2%。

生猪产业方面,2020年,全省生猪出栏5614.4万头,位居全国第一。2019年9月以来累计新开工生猪标准化养殖场建设项目3532个,全部投产后预计可为全省新增仔猪3538.09万头。此外,牛羊等畜牧产业稳定发展,全省肉蛋奶供给得到有效保障。2020年,全省肉、蛋、奶产量分别达到534.3万吨、167.9万吨、68 万吨,分别增长8.4%、3.8%、1.9%。

在畜牧业现代化建设方面,截至去年底,全省畜禽规模养殖场达21521家,养殖设施化、自动化、智能化建设迅速推进,其中规模猪场设施化率达100%。

粪污资源化利用率大幅提高,全省畜禽粪污综合利用率达75%以上,规模猪场粪污治理设施装备配套率达95%以上,大型规模猪场粪污治理设施装备配套率达100%,畜禽粪污基本实现资源化利用。

挑战严峻当前畜牧业面临新任务

虽然全省畜牧业取得重大成绩,但挑战依旧严峻。

“当前国际环境日趋复杂,国内改革发展稳定,任务繁重,不稳定不确定因素增加,因此,畜牧业发展面临畜产品供给任务更加艰巨、畜产品供给不平衡问题突出、产业发展风险增多、现代畜禽种业体系建设滞后、动物疫病防控形势依然严峻等挑战。”省农业农村厅总畜牧师赵勇表示。

因此,我省生猪生产还面临继续推动川猪恢复生产、打赢种业翻身仗、严格防控非洲猪瘟等重大疫病、加快推进畜牧业转型升级、积极推动乡村振兴等任务。

去年以来,种业“卡脖子”问题受到重点关注。在四川畜牧产业上,种业仍面临自主创新能力不足、供种保障能力不强等问题。

“四川要立足中国西部现代种业发展高地这一战略定位,主动融入成渝地区双城经济圈建设,整合种业资源、加大政策扶持、加强主体培育、强化市场监管,加快构建种业创新体系、产业体系和治理体系‘三大体系’,重点支持建设种质资源保护、畜禽育种创新、品种测定和制(繁)种等项目建设,做大做强企业,发展壮大畜禽种业产业,全面提升自主创新、企业竞争、供种保障和依法治理‘四种能力’,增强我省种业核心竞争力。”赵勇表示。

新希望60亿自有资金撬动240亿贷款 负债609亿扩产遇猪价下跌净利预降九成

生猪养殖理论最大产能超过7000万头,新希望刚借“养猪生意”让业绩抬头,就立马被按了下去。

4月15日,新希望发布业绩预报显示,公司一季度净利润预计为1.2亿元至1.8亿元,同比下降88.94%至92.62%。而2020年全年,公司预计实现总营收1098.3亿元,同比增长33.85%;实现净利润52.82亿元,同比增长4.77%。

新希望生猪销售情况简报显示,2021年1月至3月,商品猪价格连续下降3个月,跌幅达24.12%。

长江商报记者发现,2019年12月至2020年7月的8个月间,新希望发布了6则新建生猪养殖项目公告,共计投入298.46亿元,建设59个项目,年出栏量合计2233.5万头。

不过,新希望新建的生猪养殖项目资金来源,多为20%的自有资金和80%的银行贷款组成,也就是说公司用60亿元自有资金撬动了银行240亿元的贷款。

这也导致公司负债不断攀升,2020年三季度报显示,新希望负债合计达609.45亿元,资产负债率达58.19%。

新建产能快速落地生猪销售提高

1998年,新希望登陆资本市场,业务涉及饲料、养殖、肉制品、金融投资、商贸等。

2020年上半年,新希望营业收入达446.96亿元。其中,饲料收入为225.86亿元,占比50.54%;禽产业收入为90.79亿元,占比20.31%;猪产业收入为69.48亿元,占比15.54%。

长江商报记者统计发现,2019年12月至2020年7月,新希望发布了6则新建生猪养殖项目公告,涉及广西、四川、广东、河北、江苏、湖北等地以及菲律宾。

这6则生猪养殖项目公告显示,新希望共计投入298.46亿元,建设59个项目,年出栏量合计2233.5万头。

半年报显示,截至2020年6月底,新希望实现与储备了超过7000万头的产能布局,上半年生猪出栏数达到212万头,继续保持在全国上市公司的前4位。同期,公司已投入运营的项目产能达1800万头。

新希望还介绍,公司建设中且预计按2020年下半年9.30节点可竣工的项目产能为1200万头,公司固定资产和在建工程余额比去年底增加67.10%,另有筹建中且预计按2021年上半年3.17节点可竣工的项目产能为1000万头,以及已完成土地签约或储备的项目产能为3000万头,理论可达的最大产能已超过7000万头。

新建产能的快速落地,也让新希望生猪销售数量大幅提高。数据显示,2017年至2020年,新希望生猪销售量分别为255.37万头、354.99万头、829.25万头。

长江商报记者发现,新建的生猪养殖项目资金来源多为20%的自有资金和80%的银行贷款,也就是说新希望投入的自有资金并不算多,用60亿元撬动了银行240亿元的贷款。

4月6日,新希望回应投资者提问时表示,公司的养猪项目有自有资金、银行授信、资本市场再融资等多种融资渠道支撑。

不过,多渠道融资的后果是,新希望负债高企。2020年三季度报显示,新希望负债合计达609.45亿元,资产总计1047.37亿元,资产负债率达58.19%。而2019年底,新希望负债合计315.68亿元,9个月增加了293.76亿元,增长约107.5%。

数据显示,2016年至2019年,新希望资产负债率分别为31.66%、38.20%、42.98%和49.16%,近5年间负债率提高了超26个百分点,增长83.8%。

有意思的是,2016至2019年,新希望的净利润分别为24.69亿元、22.80亿元、17.05亿元和50.42亿元。同期,公司的投资收益分别为20.91亿元、22.14亿元、21.82亿元和23.79亿元。如果没有投资收益,新希望2018年将亏损。

2020年前三季度,新希望净利润达50.85亿元,其中投资收益为16.87亿元,可见近两年来公司投资收益占比在减小。

市值7个多月蒸发1062亿

近日,新希望发布业绩快报显示,公司2020年度实现总营收1098.3亿元,同比增长33.85%;实现净利润52.82亿元,同比增长4.77%。

新希望表示,受疫情影响,国内生猪供需缺口较大,生猪销售价格持续上涨,同时公司生猪出栏量同比大幅度提高,使得公司猪产业营业收入同比大幅上涨。同时,公司饲料产业积极应对市场行情变化,与上游供应商、下游养殖户等产业链伙伴形成紧密利益共同体,采取有效措施复工复产,通过加强饲料产品研发,推进数字营销转型,持续提升饲料产业的产品力、采购力、制造力、服务力,饲料销量与营业收入均较同期有较大幅度增长。

业绩快报显示,新希望2020年末资产总额为1100.55亿元,较期初增长71.38%。新希望表示,这主要是由于报告期内公司加大猪产业投入所致,固定资产、在建工程、生产性生物资产均大幅增加,三项合计增幅达140%。

同时,新希望2020年归属于上市公司股东的所有者权益为407.19亿元,较期初增长56.24%,归属于上市公司股东的每股净资产为9.04元,较期初增长46.28%。

新希望表示,这主要是报告期内公司整体盈利,同时公司定向增发及可转债转股影响所有者权益增加所致。

然而,新希望还没有高兴多久,内卷就开始了。

在新希望大肆新建项目的同时,正邦科技、天邦股份、牧原股份等同行没闲着,纷纷“圈地”养猪,在很大程度上造成猪肉价格下跌。

新希望生猪销售情况简报显示,2021年1至3月,商品猪价格连续下降3个月,分别为30.52元/公斤、29.38元/公斤和23.50元/公斤,整体跌幅达24.12%。新希望商品猪价格自2020年7月达到36.34元/公斤后,就打开了“下降通道”。

国家统计局发布数据显示,2021年3月份,全国居民消费价格(CPI)同比上涨0.4%。其中,生猪生产持续恢复,猪肉价格下降10.9%,降幅比上月扩大7.8个百分点。

4月15日,新希望发布业绩预报显示,公司一季度净利润预计为1.2亿至1.8亿元,同比下降88.94%至92.62%。

新希望表示,报告期内生猪销售价格较去年同期有所下降,叠加饲料原料价格上涨及疫情影响等因素,生猪养殖成本上升,导致猪产业盈利下降是公司报告期内业绩下降的主要原因。

春江水暖,投资者先知。二级市场上,新希望股价在2020年9月2日达到最高点41.26元,截至4月16日已降至17.70元,7个多月的时间下跌了57%,市值蒸发1062亿元。

开发产品新配方 更接近仔猪需求

好消息是作为饲料行业领军企业,其不断研发新产品进行创新。在近期举办的饲料工业展会上,新希望六和携新产品乳仔猪专用“功能代乳奶粉”首次亮相饲料展,并召开了新品发布会。新希望六和预混料事业部电商负责人刘哲介绍,在非瘟防控和饲料禁抗的大背景下,传统教槽料已经不能满足仔猪的正常生长发育,刚断奶的仔猪需要一款高端代乳粉来适应断奶后的应激。

据介绍,新产品人工乳具有由全动物蛋白组成、生长全阶段皆可饲喂两大特点。人工乳由新鲜优质的全动物蛋白组成,而市面上部分类似产品主要是动物蛋白+植物蛋白的组成形式,植物蛋白来源广成本较低,缺乏免疫球蛋白和赖氨酸等,而动物蛋白相对与仔猪的营养结构比较吻合,其蛋白质的种类和结构更加接近仔猪需求的蛋白结构和数量。此外,市面上的多数代乳产品是在仔猪7日龄时开始使用,而新希望的人工乳产品从仔猪初生即可替代母乳饲喂。

从这里可以看出新希望六和对全球产业链的资源整合能力和品控能力,从技术研发、原料采购、生产加工、销售服务等各方面,来保证产品品质。

一周阅读排行