2022年4月6日全国外三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2022年4月6日全国内三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2022年4月6日全国土杂猪价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||

猪评:清明假日期间猪价以涨为主 但最后一天再度走弱(2022年4月6日)

今日综合均价:

2022年4月6日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价下跌,全国生猪出栏加权日均价12.46元每公斤,相比昨天下跌0.08%。

今日全国外三元、内三元及土杂猪均价:

1. 主流市场外三元大猪全国销售均价12.57元每公斤,相比昨天下跌0.01%;

2. 主流市场内三元大猪全国销售均价12.17元每公斤,相比昨天下跌0.31%;

3. 主流市场土杂大猪全国销售均价11.79元每公斤,相比昨天下跌0.05%。

图表:2022年4月6日中国外三元+内三元+土杂猪收购均价统计表(单位:元/公斤):

备注:数据来源于慧通数据研究部,红色表示涨,绿色表示跌。

走势图分析:

(绿色代表一周价格最低点、红色代表一周价格最高点)

分析师建议:

清明假日期间猪价整体以偏强走势为主,假期最后一天猪价再度走弱。在清明节假日前一天及假期第一天4万吨中央储备冻猪肉竞价交易,对市场行情形成一定支撑,但近期上海等地新冠病例外溢,导致疫情涉及多省市,清明假日期间部分省市封控管理,并提倡就地过节,提醒居民尽量居家不外出,餐饮及娱乐场所关闭,消费面没有实质性明显好转,猪价缺乏持续上涨基础,假日最后一天猪价再度转跌。预计近日猪价或持续偏弱走势为主。

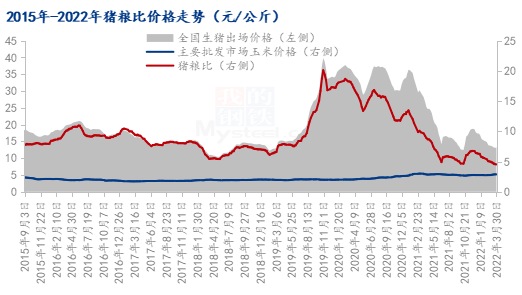

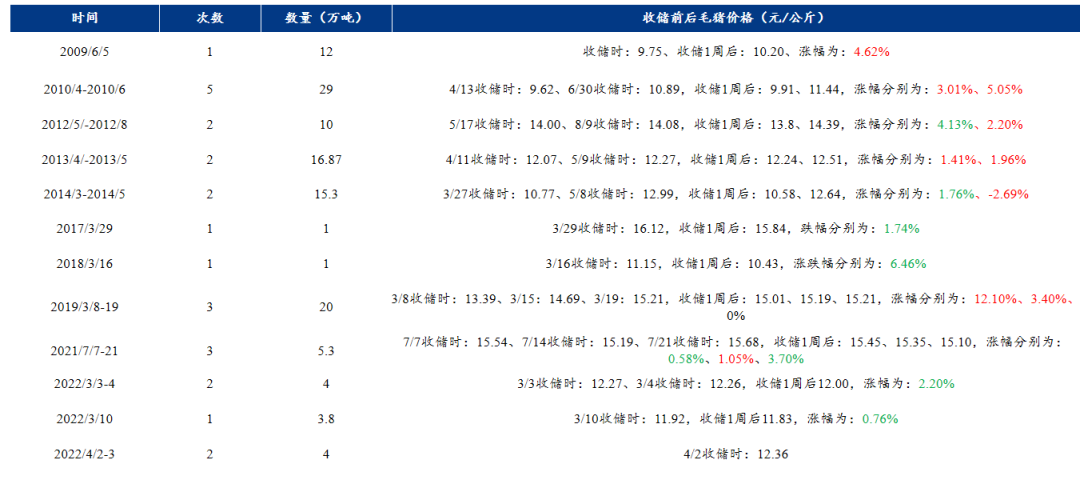

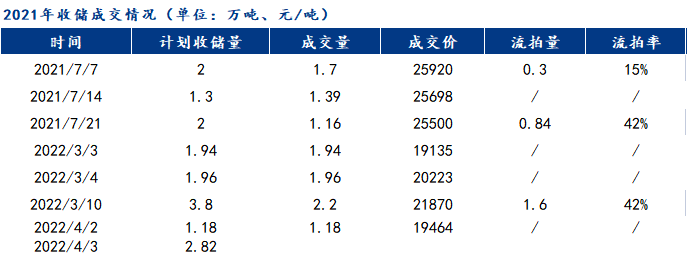

第三轮猪肉收储无流拍 托市能否立竿见影?

屠宰业及上下游垄断的可怕性

屠宰业是一个民生行业,垄断是万万不可的。

但是,通过区域垄断、短时间垄断,很多人赚了很多钱。

猪价的波动让很多养殖户心力憔悴,但是因为猪价波动幅度较大,一周可能波动20%,有一些有资源、有场地、有资金的团队,会在猪价暴跌后,在市场上收购架子猪(骨骼已成熟,长肉快)或者接近100kg的猪,养一段时间,等市场反弹,赚差价。

猪价下降太快会导致养殖户意见出现分歧,多数会先选择惜售,再养养,等猪价反弹。猪价肯定会反弹的,因为屠宰厂慢慢得收不到猪,只能选择提高收购价格。

但是,养殖户资金有限,并且可能受到饲料价格影响。比如俄乌开战后,全球粮食价格飞涨。去年只是玉米、大豆价格飞涨,小麦等主食并没有涨太多,今年几乎所有的粮食都在涨。

粮食涨价推动猪饲料涨价,猪饲料涨价会提高养殖成本。当多数养殖户以为饲料价格上涨,导致养殖成本增加,国家开展收储工作,帮助生猪价格上升。

但是,实际上并不顺利,国家收储量占市场需求不大。饲料价格上涨最直接的结果是,让去年已经亏损的养殖户雪上加霜,他们开始了加速出栏,导致猪价进一步下降。

当然,近期还是回升了,扛不住的都卖完了,猪价就回升了。

生猪期货也并没有很好地体现猪价走势,说明多数人如果都猜对了,那就必然是错的了。

如果每个人都觉得市场会如何,那资本一定会告诉你,什么叫做差距。

所有养殖户都觉得猪价会涨的时候,就会惜售,但是,等待是需要资金支撑的,不是谁都能支撑得住的。支撑一个月,两个月,三个月,多数人就支撑不住了,开始大量抛售回笼资金。于是,暴涨之前,先暴跌。

然后,屠宰厂屠宰完成后,下游销售还可能出现垄断。并不需要长时间垄断,只需要垄断几天,就能发家致富。

现在大型屠宰厂是比较少的,因为屠宰证不好办。小型屠宰厂很难满足市场需求。屠宰完成后,各个部位的市场需求情况是不同的,价格也不同。

如果某个公司大量购买某一个部位,会导致要么屠宰厂加大采购量,生猪价格提高。多屠宰出来的猪其他部位只能折价销售。还可能会导致,该工厂,或者该地区大量工厂,该部位大量缺货。想要货的客户,只能从这个公司购买。

当垄断了一定区域内某个部位的产量,就获得了定价权。

钱赚钱永远是最容易的,这就是为什么疫情期间,很多国家富人更加富有的原因。

穷人会因为一点意外失去几十年的努力,但是富人不会。

知识改变命运,学习永远是阶层跨越最容易的方式。

为什么这一轮猪周期底部超长?行业集中度提升是好事还是坏事?

养猪这个行业具备典型的周期性,一般而言四五年一个周期,呈现出“价格上涨—产能扩张—供过于求—价格下跌—去产能化”的循环,从去年开始,市场上有不少投资者,尤其是卖方机构的分析师,就认为最迟今年一季度猪周期要到达底部,也正是从那个时候开始,养猪概念股展开了反弹,今年以来,养猪概念股成为弱市中难得的逆势上涨板块,傲农生物(603363.SH)、温氏股份(300498.SZ)等养猪股都涨的不错,最高涨幅甚至超过100%。

二级市场上养猪概念股的逆势上涨,实际上是预期养猪到达周期底部的反应,好比地产股,实际上政策的放松还远远没反映到地产企业的资产损益表上,但二级市场的股价已经启动了,保利地产(600048.SH)开始反弹更早,涨幅都在1倍左右。资本市场很大程度上炒的就是预期,这就相当考验投资人的前瞻性判断力。本栏目今年高度看好农业板块,根本逻辑,就是全球通胀时代,最后一定会传导到农业,比如高价石油的传导效应,带来农产品的涨价,由此进一步带来农作物种植面积的增加,以及农用物质,包括化肥、除草剂等物质的需求增加,这个产业链上的上市公司其实也不少,估值目前也比较便宜。

言归正传,这一次猪周期的“磨底”为什么这么长呢?现在已经是二季度了,猪周期显然没有到达底部,也就是底部区域而已,背后的原因,一是这一轮的猪周期,行业集中度大大提升,比如牧原股份(002714.SZ)、温氏股份、新希望(000876.SZ)这些大企业,都是规模化养殖,规模化效应明显,头部企业抵抗周期波动的能力肯定更强,这就会延长本轮猪周期到达底部的时间进程。

而上一轮猪周期里,散户其实不少,行业集中度远远比不上今天,一旦猪周期下行,亏损的农户是很容易去产能的,有的农户甚至直接把能繁母猪也杀了,当猪肉卖。

其次,上一轮养猪让很多企业发了财,猪肉在中国是刚性需求,很多资本看中了这一块,大量资本进入养猪行业,有资本的助力,当猪周期处于下行期时,抗周期的能力,当然比散户要强得多。眼下,资本都在硬抗,除了牧原股份等极少数头部企业,养猪行业基本上是全面亏损了,这个时候,比拼的是谁的资金实力更强、谁的现金流更厉害、谁能够扛住这轮猪周期的“凛冬”!

从养猪这个行业来说,目前,一是猪肉价格基本上还是处于下行态势,二是上游的原材料,玉米、豆粕都在涨,养猪企业其实是两面受压,可谓“戴维斯双杀”,亏损的幅度在加大,照理说养猪行业在加速赶底,事实也确实是这样,但超过市场预期的是,相比以往的猪周期,这轮“赶底”的时间会长很多,核心原因就是上面说的,行业集中度提升及资本的纷纷涌入。

所以,对于猪周期概念股,还没有到达真正的底部,这个行业的预期仍然非常明确,养猪概念股未来仍然具有很大投资机会,尤其是头部养猪企业,但经历了这波强势反弹后,如果“赶底”仍然看不清迹象,养猪概念股会有个回调的过程,尤其是一季报养猪企业的业绩会很难看,到这个位置,建议投资者就别追高养猪概念股了。

等到调整后,比如幅度20%至30%,甚至只有15%左右的时候,养猪概念股离周期性底部的时间也越来越近,一波大的行情,将扑面而来!

一季度养猪头均亏损208.80元,生猪养殖行业何时迎来拐点?

“跌跌不休”的猪价,让生猪养殖企业在一季度深陷亏损的泥潭。

数据显示,截至3月31日,全国生猪自繁自养的利润状况同比大幅下滑,同比亏损明显。卓创资讯分析师朱泽坤在接受《证券日报》记者采访时介绍,根据卓创资讯监测数据,今年1月10日开始生猪自繁自养盈利由正转负,一季度全国生猪自繁自养平均盈利值为亏损208.80元/头,较2021年同期下降2166.56元/头。

而从拥有生猪养殖业务的上市公司信息披露中,也可以看出一些端倪。在此前发布的月度销售数据中,相关上市公司皆提及,销售价格同比下滑明显。在公告中,相关公司提示投资者,生猪市场价格的大幅波动(下降或上升),都可能会对公司的经营业绩产生重大影响。如果未来生猪市场价格出现大幅下滑,仍然可能造成公司的业绩下滑,投资者要注意投资风险。

生猪市场价格变动的风险是整个生猪生产行业的系统风险,对任何一家生猪生产者来讲都是客观存在的、不可控制的外部风险。因此,行业的“拐点”何时来临,企业能否熬过当前的“至暗时刻”成了投资者和行业最为关心的事项。

此前,多位分析师在接受《证券日报》记者采访时曾判断,在今年二季度,生猪养殖行业或将迎来此轮猪周期的“拐点”。

对此,朱泽坤对《证券日报》记者介绍,行业前期预测周期拐点的主要依据是,2021年6月份至7月份能繁母猪存栏量达到最高点,根据能繁母猪怀孕4个月分娩、育肥6个月出栏的时间表推算,“理论上来说能繁母猪存栏最高点往后推10个月即是生猪出栏最高点。今年1、2月能繁母猪存栏虽较高,但仍不及2021年6月份至7月份的高点,同时3月份养殖端淘汰母猪的积极性较高,供应上的拐点不会改变。”

即使行业“拐点”来临,但从全年的状态来看,生猪养殖行业仍然处在困境中。有券商研报认为,从2021年1月到现在,生猪价格持续下跌时间超过13个月,生猪养殖户进入大面积亏损。从能繁母猪存栏和生猪存栏量来看,产能淘汰或还需持续一段时间。

需要注意的是,在生猪价格持续下挫的过程中,龙头养殖企业对市场格局的影响十分清晰,行业生产集中度提升明显。而叠加养殖成本增加等因素的影响,中小养殖企业的经营风险也随之攀升。

中国品牌研究院高级研究员朱丹蓬对《证券日报》记者介绍,在生猪养殖企业集约化、规模化的背景下,中小养殖户的发展空间会被缩减,而随着饲料价格的不断攀升和生猪价格的不断下探,生猪养殖行业呈现的利润剪刀差越来越明显,对于中小企业而言,这种经营风险是无法抵御的。

而据卓创资讯了解,2021年全国生猪养殖TOP10企业生猪出栏量17.31%,同比上涨5.05个百分点。“大企业市场占有率不断提升,大企业资金优势高,抵抗风险能力较强,有相对稳定的养殖和扩增计划。中小养殖户抵抗风险能力差,目前仍处于逐渐缩减的阶段。”朱泽坤对《证券日报》记者说。

进口冷冻肉冒充国产销售?市场监管部门深挖彻查!

近日,江苏省无锡市梁溪区市场监管局执法人员在对辖区进口冷链食品经营主体进行排查过程中,发现某冷库内有工作人员正在对去除原包装的进口冷冻肉进行加工分装,遂实施突击检查。

检查中发现,现场工作人员将西班牙产冷冻“带皮带骨猪中段”去除原包装,经解冻、分割后进行二次包装,在新包装上加贴“产地:山东省”的食品标签后进行销售,又将进口冷冻肉伪造为国产冷冻肉,逃避进口冷链食品疫情防控监管的嫌疑。

执法人员迅速将现场发现情况向无锡市局进行汇报,市局案件管理与协调处接报后,立即组织骨干力量迅速展开案情研判,靠前指挥对相关涉案主体进行全方位调查。

经查,涉案冷库为方某某个人租赁,其雇佣人员将产自西班牙、荷兰等地的进口冷冻肉去除原包装后,以1至3公斤的规格进行分割,用镀铝袋进行二次包装,加贴标注有“带骨五花肉 产地:山东省”等字样的标签后,配送给某互联网电商平台,通过网络进行线上销售。

经调取销售数据,仅2022年1-3月,该加工场所上述更换包装的“带骨五花肉”网络销售数量高达4万余包。

市局案件管理与协调处根据所掌握涉案电商线索,立即启动对涉案电商物流仓的摸排和控制。

协调指挥惠山区市场监管局执法人员,迅速控制涉案电商平台在锡唯一的物流配送仓,对该配送仓冷库中的涉案冻肉进行查封,并同步开展调查取证工作。

因方某某擅自分装、篡改肉类制品产地的行为已涉嫌违反《中华人民共和国食品安全法》的相关规定,目前办案部门已对其立案调查,并对存在涉疫风险的7吨冷冻肉依法予以查封。

下一步,无锡市市场监管局将组织执法力量对该案进行深挖彻查,对此类更换包装逃避监管的进口冷链食品涉疫违法行为进行持续打击,坚决防范疫情通过进口冷链食品输入风险,全力保障全市人民群众身体健康和生命安全。

一周阅读排行