导语:受饲料成本支撑,春节过后产区各地鸡蛋开市价格高于往年同期,产业内从业者更加看好21年整体行情,各地养殖单位延淘老鸡情绪渐起,去产能进度放缓,叠加农历正月需求处于低迷阶段,供应、需求双压力再次打压市场行情,鸡蛋均价跌至3.50元/斤以下。年前预期逐渐偏离,未来4、5月行情是否还能破“4”冲“5”?

节后蛋价、淘汰鸡价格好于预期 延缓去产能进程

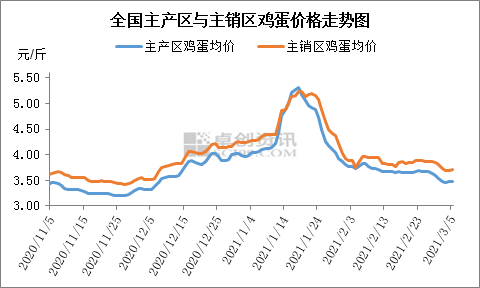

图1

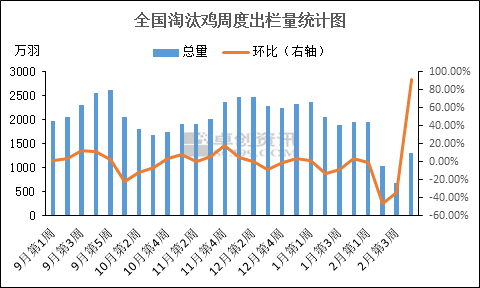

图2

年前产区处于出产能阶段,20年11-12月份期间每周淘汰鸡出栏量在2000万羽以上,虽然21年1月份现货行情乐观,但养殖单位顺势出栏为主,每周出栏量维持在2000万羽左右。但节后因鸡蛋和淘汰鸡行情好于预期,同时产业内各环节看好21年整体行情,养殖单位逐渐惜售,淘鸡积极性不高,2月第四周出栏量降至1500万羽以下,局部地区大型养殖企业出现换羽情况,产业去产能进程滞缓,2月份全国在产蛋鸡存栏量为12.045亿只,环比增幅0.48%,同比跌幅8.86%。

未来上半年供应变化取决于淘鸡情况

节后老鸡出栏量明显减少,2月份待淘老鸡占比增加,450日龄以上老鸡占比8.42%,环比增加0.79个百分点。2月份正值春节假期,养殖单位整体补栏积极性一般,节后逐渐好转,部分企业以补栏青年鸡为主,120日龄以下后备鸡占比13.70%,环比增加0.61个百分点。目前种鸡企业鸡苗订单相对顺畅,补栏量将逐渐增加,后备鸡占比仍有上升趋势。待淘老鸡占比仍维持在低位水平,并且现阶段淘鸡日龄明显低于往年同期,养殖单位可继续往后饲养2-4月,如若选择换羽,饲养时间可继续延长。21年上半年整体待淘老鸡总量要多于新开产蛋鸡总量,供应变化取决于淘鸡情况。

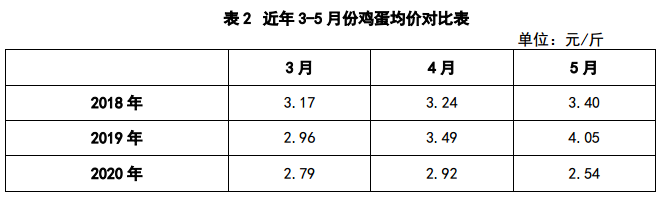

图3

综上所述,如果产区养殖单位继续选择延淘或者换羽,上半年整体鸡蛋供应很难出现减少趋势,不排除小幅增加的可能,但受制于新开产蛋鸡数量低于正常水平,供应量或维持在一个区间内窄幅调整,难有大幅度波动。

5月行情还能否破“4”冲“5”

从历年3-5月鸡蛋行情走势来看,3月开始行情逐渐好转,除20年5月供应过剩压制行情外,其余年份月均价呈现上涨趋势,其中仅19年5月份日均价涨至4元/斤以上,最高均价为4.40元/斤,主因猪肉价格高位,替代效应拉动鸡蛋行情。

目前需求逐渐恢复正常,学校、企事业单位、工厂及食品厂采购趋于稳定,后市有清明、五一等节日效应支撑,整体需求量稳步增加。但供应方面成为一个不确定因素,取决于养殖单位淘鸡情况,如果养殖单位陆续正常淘汰老鸡,供应维持减少趋势,利好鸡蛋行情;但假若养殖单位继续延逃或换羽,供应或有小幅增加可能,但在产蛋鸡存栏量或在平衡点盘整,供应仍处于往年低位,届时仅会打压蛋价上涨幅度,很难改变蛋价趋势,重点关注清明节期间淘鸡高峰点的出栏量。

整体来说,3-5月份需求逐步好转,供应或在低位区间内调整,行情按照历年波动走势,蛋价呈现震荡上涨趋势,加上目前一斤鸡蛋的饲料成本在3.75-3.85元/斤,4、5月份鸡蛋均价在4元/斤以上概率较大,日均价最高或涨至4.30-4.50元/斤。

4、5月份蛋价破“4”可期,但冲“5”基本概率不大,主要牵制因素如下:

1. 节后产业去产能滞缓,产区多地有延淘现象,部分地区大厂有换羽打算,2月份在产蛋鸡存栏量出现增长,未来3月鸡蛋行情好转,或将会进一步加强延淘现货,重点关注清明节期间淘鸡情况;

2. 节后产区部分鸡蛋库存转入冷库,此阶段进入冷库的鸡蛋必会在4、5月份行情好转时出库,冲击市场行情;

3. 猪肉替代效应减弱,同时蛋价若涨至4元/斤以上,在一定程度上抑制消费,零售或有缩量现象;

4. 延淘比例如若继续增加,待淘老鸡占比提高,大蛋、老蛋产量增加,随着天气温度升温变潮,鸡蛋质量问题将会拖累行情。另外4月中旬之后新开产蛋鸡逐渐增多,小码鸡蛋优势减弱。

一周阅读排行