2016年6月第5周中国养殖及饲料原料市场周度分析报告

在2016年6月第5周(6月27日-7月3日总第27周),国内养殖市场全面进入夏季模式,畜禽产品消费下降。受超体重生猪集中出栏和屠宰企业联合压价的打压,本周生猪行情再度大跌;禽蛋产品中,鸡蛋结束了此前持续下跌的尴尬转为升势,肉毛鸡和肉毛鸭及肉鸭苗行情偏强上调,淘汰蛋鸡和肉鸡苗价格继续下跌;普通淡水鱼全面微涨,反刍产品行情则全面延续弱势。

在饲料原料及添加剂方面,本周主要饲料原料及添加剂供应充足,需求总体增长。国内主要大宗原料行情以上涨为主,除小麦、次粉及鱼粉行情略有下调外,其余产品均上涨;氨基酸及添加剂小料中,赖氨酸、苏氨酸和磷酸氢钙延续上涨,蛋氨酸则延续弱势。

一、养殖市场发展概况:

1、养殖市场总体发展状况:

在2016年6月第5周(6月27日-7月3日总第27周),国内养殖市场全面进入夏季模式,畜禽产品消费下降。受超体重生猪集中出栏和屠宰企业联合压价的打压,本周生猪行情再度大跌;禽蛋产品中,鸡蛋结束了此前持续下跌的尴尬转为升势,肉毛鸡和肉毛鸭及肉鸭苗行情偏强上调,淘汰蛋鸡和肉鸡苗价格继续下跌;普通淡水鱼全面微涨,反刍产品行情则全面延续弱势。

生猪方面,生猪行情在经历了上周前期的暴跌之后又出现了一定修复,不少地区有所反弹。但进入本周之后,猪价开始再度走低。夏季居民对肉食品的消费减少,屠宰企业联合压价,养殖户恐慌性抛售超大体重生猪,导致本周猪价再度出现暴跌,市场恐慌心理再现。根据慧通数据调查看,北方全线跌至10元/斤,局部地区跌至9元/区域。而海关数据显示5月国内猪肉进口量再创新高,同比增长超过200%,规模屠宰加工企业通过加大低价进口肉来平抑采购成本,也在一定程度上给了屠宰企业压价信心。仔猪方面,受近两周猪价连续两次暴跌拖累,养殖户对后市信心下降,补栏积极性降低,仔猪销量明显减少,价格随之回落。

蛋禽市场上,在经历了一个多月的连续下跌之后,本周蛋价终于止跌转升。随着夏季高温来临,蛋鸡产蛋性能下降、鸡蛋供应减少并略显紧张,是夏季禽蛋市场的通常现状。淘汰蛋鸡方面,目前养殖淘汰蛋鸡数量依旧偏高,淘汰鸡价格持续走跌。

肉禽市场上,本周白羽肉鸡价格震荡偏强。由于前期肉禽产品价格持续走跌,市场养殖量有所下降,这是近期肉毛鸡价格出现上涨的主要原因所在;肉鸭方面,经过前期较长时间的去库存价格持续下跌后,近期肉鸭行情仍有走强整理需求;鸡苗方面,经历了持续深幅度下跌后,本周鸡苗价格跌幅放缓,下半周苗价甚至出现了止跌反弹迹象,低价鸡苗吸引补栏以及鸡苗供应减少共同支持苗价;肉鸭苗则在肉鸭行情带动下,继续偏强调整。

水产养殖方面,南方灾害性暴雨天气依然轮番侵袭,多地已经启动救灾应急方案。灾害性天气不仅给人们的生产生活带来诸多不便,也严重影响农作物生长以及水产养殖业发展。水产品行情方面,虽然近来畜禽产品行情整体弱势调整,但生猪价格高位导致居民消费意向转向水产品比重增加,同时目前也是水产品供应淡季,近期普通淡水鱼价格总体上继续偏强上调。

反刍市场方面,目前奶牛生产已经进入夏季生产淡季,原奶供应总体依旧充足,价格基本平稳略弱;牛羊肉方面,目前市场处于消费淡季,牛羊肉需求清淡,产品批零价格大多弱势调整。

2、市场价格动态:

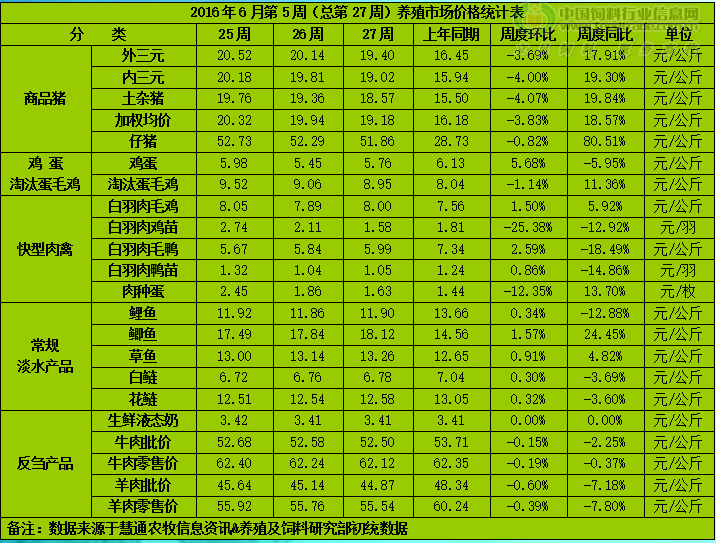

生猪价格方面,根据慧通农牧信息资讯﹠养殖及饲料研究部初统数据显示,2016年第27周出栏商品大猪价格环比下跌,其中出栏外三元大猪周度均价19.40元/公斤,环比下跌3.69%,同比上涨17.91%;出栏内三元大猪周度均价19.02元/公斤,环比下跌4.00%,同比上涨19.30%;出栏土杂大猪周度均价18.57元/公斤,环比下跌4.07%,同比上涨19.84%;外三元、内三元及土杂猪周度加权均价19.18元/公斤,环比下跌3.83%,同比上涨18.57%;仔猪周度均价51.86元/公斤,环比下跌0.82%,同比上涨80.51%。

家禽产品市场上,根据慧通农牧信息资讯﹠养殖及饲料研究部初统数据显示,2016年第27周全国商品鸡蛋周度均价5.76元/公斤,环比上涨5.68%,同比下跌5.95%;淘汰蛋鸡周度均价8.95元/公斤,环比下跌1.14%,同比上涨11.36%。出栏白羽肉毛鸡出场周度批发均价8.00元/公斤,环比上涨1.50%,同比上涨5.92%;白羽肉鸡苗出场周度均价1.58元/羽,环比下跌25.38%,同比下跌12.92%;白羽肉毛鸭出场批发周度均价5.99元/公斤,环比上涨2.59%,同比下跌18.49%;白羽肉鸭苗出场批发周度均价1.05元/羽,环比上涨0.86%,同比下跌14.86%;肉种蛋市场周度价格1.63元/枚,环比下跌12.35%;同比上涨13.70%。

水产品市场上,根据慧通农牧信息资讯﹠养殖及饲料研究部初统数据显示,2016年第27周全国鲤鱼周度均价11.90元/公斤,环比上涨0.34%,同比下跌12.88%;鲫鱼周度均价18.12元/公斤,环比上涨1.57%,同比上涨24.45%;草鱼周度均价13.26元/公斤,环比上涨0.91%,同比上涨4.82%;白鲢周度均价6.78元/公斤,环比上涨0.30%,同比下跌3.69%;花鲢周度均价12.58元/公斤,环比上涨0.32%,同比下跌3.60%。

反刍产品市场上,根据慧通农牧信息资讯﹠养殖及饲料研究部初统数据显示,2016年第27周全国生鲜液态奶周度均价3.41元/公斤,环比持平,同比持平;牛肉批发周度均价52.50元/公斤,环比下跌0.15%,同比下跌2.25%;牛肉零售周度均价62.12元/公斤,环比下跌0.19%,同比下跌0.37%;羊肉批发周度均价44.87元/公斤,环比下跌0.60%,同比下跌7.18%;羊肉零售周度均价55.54元/公斤,环比下跌0.39%,同比下跌7.80%。

图表一:2016年6月第5周(总第27周)养殖市场产品价格统计表(单位:元/公斤 元/羽 元/枚):

二、主要饲料原料及添加剂市场行情概述:

1、市场总体状况:

2016年6月第5周(6月27日-7月3日总第27周),本周主要饲料原料及添加剂供应充足,需求总体增长。国内主要大宗原料行情以上涨为主,除小麦、次粉及鱼粉行情略有下调外,其余产品均上涨;氨基酸及添加剂小料中,赖氨酸、苏氨酸和磷酸氢钙延续上涨,蛋氨酸则延续弱势。

能量原料方面,1)玉米市场上,本周玉米行情环比继续小幅上涨。但由于芽麦等使用量逐步扩大,以及轮库玉米出库量逐步增加,玉米市场已经面临空前压力,尽管目前的优质玉米依旧供应不足,但玉米行情已经开始出现转弱迹象。部分地区出现明显走跌;2)小麦方面,本周小麦行情继续整体弱势调整,但局部产区如河北、山东地区小麦价格略有上涨,主要是托市收购工作开始实施的带动,南方地区麦价则继续趋弱;3)麸皮及次粉方面,受夏季面粉加工量不足以及玉米价格上涨的影响,本周麸皮价格环比上涨。受近期水产养殖市场发展受挫的影响,次粉需求阶段性减弱,次粉周度均价环比继续走跌;

蛋白原料方面,1)大豆豆粕市场上,美豆期价结束此前两周的震荡弱势行情,本周再度转强,尽管市场预期6月底美国农业部种植报告利空,但市场对美产区天气担忧,同时美豆出口需求强劲,刺激美豆期价持续大涨;在周四晚美国农业部公布美豆种植数据低于预期,当晚期价更是暴涨40.75美分。国内豆粕现货方面,由于工厂目前普遍无库存压力,并且7月份合同已经售出,目前更多是在售8-9月合同,在国际大豆成本不断拉升、豆油行情无力上涨等情况下,油厂对豆粕的挺价热情非常强烈,根据慧通数据跟踪结果显示,本周全国周度均价3551元/吨,环比大涨102元/吨;2)杂粕方面,受豆粕行情再度大涨、菜籽成本坚挺及菜粕减产等利好因素支撑,本周菜粕行情继续上涨;棉粕行情因进入供应青黄不接时期,同时在豆粕行情大涨带动下,工厂及贸易商抬价积极性更加强烈,周度均价环比上涨;3)鱼粉方面,由于秘鲁捕鱼配额数量超出部分厂家预期,本周秘鲁一些鱼粉厂商报价再度小幅下调;国内鱼粉厂商销售心态也因而受压,加之终端企业采购观望,鱼粉交易市场冷清,行情环比有所下跌。

氨基酸市场上,1)本周国内赖氨酸延续偏强走势,豆粕行情再创新高,玉米供给量偏低价格继续上涨,成本面走强继续给赖氨酸市场利好提振;2)本周蛋氨酸行情延续弱势,虽然希杰计划6-8月份检修,国内供应理论上减少,但蛋氨酸市场成交依旧较弱,部分经销商报价有所回落,短期蛋氨酸市场仍偏弱震荡。

2、市场价格动态:

根据慧通农牧信息资讯﹠养殖及饲料研究部的初统数据显示,本周主要饲料原料及添加剂供应充足,需求总体增长。国内主要大宗原料行情以上涨为主,除小麦、次粉及鱼粉行情略有下调外,其余产品均上涨;氨基酸及添加剂小料中,赖氨酸、苏氨酸和磷酸氢钙延续上涨,蛋氨酸则延续弱势。

图表二:2016年6月第5周(总第27周)中国主要饲料原料/添加剂周度均价统计表(单位元/吨):

三、行业新闻:

1,6月29日,新希望六和会议审议通过了“关于聚落式生猪产业发展项目的议案”。公司制定的1,000万头生猪产业发展战略,现拟新建聚落式猪场项目共11个,项目实施地均为公司规划中的资源优势区域和重点发展区域,总投资556,200万元,全部达产后形成年出栏491万头商品猪的生产能力。计划在在山东片联、成都片联、华北片联等成立9家养猪产业公司,从事生猪放养业务,总投资23,400万元;猪场改扩建、配套工程、租赁猪场等项目共3个,总投资12,972万元,上述项目合计592,572万元。

2,6月30日大北农发布公告称,公司对益阳猪场追加固定资产投资9259万元,推动公司养殖板块在全国的布局、向广东阳江科技园24万吨猪料项目投资6500万元、投资7800万元新建广东清远科技园18万吨猪料项目、投资5500万元新建南宁绿色巨农10万吨预混料项目。

3,早在今年5月,就有气象和水利部门的专家称,由于“超强厄尔尼诺”的影响,今年我国南方大部分地区汛情严重,部分地区可能会达到甚至超过1998年,从目前情况来看,安徽、江苏、浙江等地区入汛以来降水量已经超过了1998年同期,有气象记录的半个世纪以来同期降水量排行榜的“榜眼”。灾害性天气已经给人们的生产生活带来了诸多不便,也给水产养殖业造成巨大伤害。养殖户时刻最好防汛、抗洪工作,从而做到尽量降低损失。

4,近日,一项总投资12.7亿元,建设3万头泌乳奶牛养殖繁育场、50万吨饲料加工厂、14万吨牛奶深加工项目在黑龙江省青冈县奠基。这是今年黑龙江省实施“两牛一猪”规划以来,最大规模的奶牛养殖场项目。将由恒阳集团旗下国粮集团实施。

5,6月30日美国农业部公布大豆种植及库存两份报告,数据分别为:种植报告显示,大豆种植面积创下8,368.8万英亩纪录高位,高于美国农业部3月时预估的8,223.6万英亩。此前,分析师平均预估大豆播种面积为8,383.4万英亩。截至6月1日,美国大豆库存为8.70亿蒲式耳。分析师此前预估为8.29亿蒲式耳。去年同期美国大豆库存为6.27亿蒲式耳。

四、后期市场预测:

1,养殖市场发展预测:

根据慧通数据研究部数据模型推演结果显示,7月份中国生猪月度补栏总量将环比小幅增长,能繁母猪存栏数量将继续小幅回升,月末存栏总量环比基本持平略有增长。生猪价格方面,受5月末开始生猪价格受屠宰企业联合压价影响,整个六月份的商品大猪月度均价总体上呈缓慢走跌态势,这有夏季猪肉消费下降也有密切关系。我们预计,7月上中旬猪价总体上将继续回调,下旬则由于供应量不足的影响,猪价有望开始逐步回升。

蛋禽市场上,根据慧通数据研究部数据模型推演结果显示,7月份中国蛋禽补栏将环比小幅增长,淘汰将继续增加,月末存栏将适度下降。7月份市场全面进入夏季模式,鸡蛋供应量将再度下降,其价格有望实现总体上涨。

肉禽养殖市场上,根据慧通数据研究部数据模型推演结果显示,7月份中国肉禽养殖补栏将环比增长,月末存栏将环比下降。肉禽产品月度均价环比将震荡性上涨。时间上,上半月趋强,下半月趋弱。肉禽苗价格上半月趋弱,下半月适度趋强,月度均价环比适度上涨。

水产养殖市场上,根据气象台预测,7月份全国将进入全年气温最高的月份,也是东南沿海台风开始较为集中出现的时间段,以华中华东及华南地区为主战场的地区将进入防汛关键期,预计全国水产品养殖规模将再度扩大,水产品价格将因供应量的增加而适度走弱。后期水产养殖的外部环境将逐步改善。

2,原料及添加市场发展预测:

7月份,中国主要饲料原料及添加剂产品供应总体充足,预计7月份全国主要饲料原料及添加剂产品价格环比将总体上呈震荡上涨态势:

1)玉米方面,随着国储粮拍卖数量的继续放大,国内玉米供应紧张的局面有所缓解,但适合饲用的玉米数量依旧不是很充足。尽管如此,随着轮库玉米陆续上市,以及饲用小麦的大量启用,已经对玉米市场形成不利局面,预计7月份国内玉米价格将出现阶段性震荡走跌行情,预计7月份月度均价有可能轻微走弱。

2)小麦市场上,6月下旬各地小麦麦收已经全部结束,新季小麦已经大量上市,由于优质小麦产量不足,预计7月中下旬开始优质小麦价格将开始出现走强趋势。饲用小麦由于与玉米的性价比优势突出,预计随着饲用小麦需求的增加,饲用小麦价格将适度走强。

3)麸皮及次粉市场上,由于我们预计7月份优质小麦价格将经历上涨的过程,加上夏季属于面粉消费淡季,麸皮及次粉的产出量小,而需求总体将继续增加,因此预计7月份的麸皮及次粉价格将总体上继续保持适度偏强趋势。但由于饲用小麦的大量启用,在一定程度上可以替代部分麸皮及次粉,因此不排除麸皮次粉出现阶段性走弱的过程。

4)豆粕市场上,由于6月底的美国农业部报告带来利多,推动美豆期价在理论上有上涨需求,但市场走向似乎不太稳定。我们认为,7月上中旬美豆价格将出现阶段性震荡偏弱,中下旬以后,受拉尼娜影响下的美豆再度走强的几率在不断提高。预计国内豆粕现货在7月中旬前将呈总体稳定略显偏弱,7月下旬开始将逐步开启上涨模式并进入8月份。

5)菜粕市场上,由于我们预测7月中下旬开始豆粕将出现上涨行情,加上菜粕处于需求高峰期,更由于目前菜粕与豆粕相比有一定的性价比优势,因此,7月份菜粕价格环比继续上涨的可能性非常大。

6)棉粕市场上,由于我们预测7月中下旬开始豆粕将出现上涨行情,加上棉粕处于供应经黄不接阶段预计棉花年度产能预期减产,因此我们认为7月份棉粕月度均价环比也将继续上涨。

7)鱼粉方面,受秘鲁捕捞不稳定、未知因素依旧不确定等因素的影响,中国在5月份开始加大了对秘鲁之外的鱼粉生产国的进口占比,对秘鲁市场的依赖性出现阶段性下降,预计7月份国内鱼粉行情将保持总体稳定,月度均价有望适度走跌。

8),氨基酸市场上,目前国内赖氨酸供应状况没有出现明显改善,但需求依旧在小幅持续增长,因此我们预计7月份的赖氨酸行情将继续以看强为主,但幅度将适度缩小。蛋氨酸目前缺乏上涨理由的支撑,预计7月份行情将以弱势稳定为主。

一周阅读排行