上周美豆及连粕期价冲至近九年高位后回落,部分地区现货价格高达5000元/吨,现货基差达到1000,整个市场可谓是登峰造极,价格一天更比一天高。从3月份大豆和豆粕供应来看,价格或仍将偏强运行。

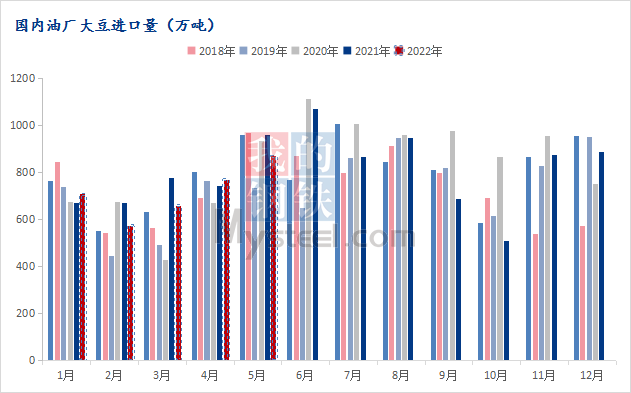

据Mysteel农产品团队初步统计,2022年3月份国内主要地区油厂进口大豆到港量共计约659.75万吨,4月及5月的进口大豆数量初步统计分别为770万吨、870万吨。3月大豆到港量预计同比下降约117.25万吨,降幅15.09%。近期巴西大豆装船普遍延迟10-15天,导致国内到港延迟,另外国内油厂压榨亏损严重,导前2-3月买船减少,行相对应的国内3-4月到港量偏低。目前了解到的情况4月采购进度50%左右,5月25%左右,整体来看后续供应压力犹在。

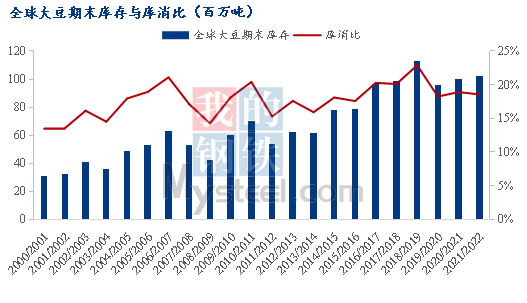

从全球大豆及南美大豆供需平衡表来看,2月USDA供需报告全球大豆期末库存至9283万吨,环比下降2.49%,同比下降7.56%;巴西和阿根廷大豆产量下降650万吨,而且目前是阿根廷大豆生长关键期,天气依然干燥,不排除3月USDA报告继续下调南美大豆产量的可能性,全球大豆供应依旧偏紧,库存重建时间后延,美豆和连粕期价仍将高位震荡运行。

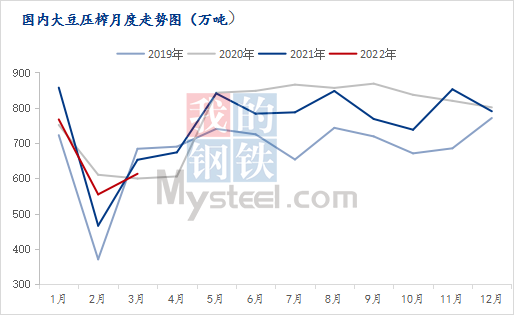

Mysteel农产品调查情况显示,共有9个地区31家油厂2-3月存在长期停机计划,其中山东地区计划停机油厂最多,共有6家油厂停机;华东、广东、福建地区油厂停机时间较长,基本停机30天左右。3月油厂大豆压榨总量预计为612.7万吨,同比下降39.66万吨,降幅6.08%,3月的实际压榨情况,还需要根据实际大豆到港情况调整,豆粕供应依然紧张。

综合来看,3月份美豆出口接近尾声,巴西大豆新作还未上市,再加上南美大豆产量有继续下调的可能性,国内大豆供应短缺,油厂开机率维持低位,豆粕供应紧张,局部地区豆粕提货难的问题仍将存在。豆粕现货价格和基差依然偏强。但是价格达到高位后,注意系统性风险及宏观调控的力度。

一周阅读排行