【导语】白羽肉鸡产业链涵盖了从育种、养殖、屠宰加工到最终消费的各个环节,近年来随着国内外市场需求的增长、技术进步以及国际贸易环境的变化,肉鸡行业经历了多轮利润波动和发展。从育种环节的创新到养殖规模化的推进,再到屠宰加工的效率提升,产业链各环节不断优化升级,以适应市场的变化和挑战。

近7年白羽肉鸡产业链各环节利润呈倒“V”走势

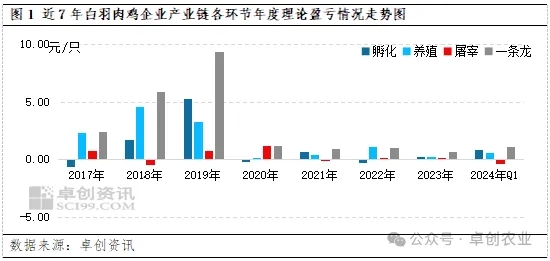

根据卓创资讯统计数据显示,2017-2023年白羽肉鸡企业产业链各环节及全产业利润呈涨后回落走势,从图1中可以明显看出单环节及一条龙企业盈利最高点均在2019年,一条龙企业年内理论盈利高达9.39元/只,行业各个环节盈利出现共振式上涨的主要原因是替代品生猪市场强势走高拉动;最低点出现在2023年,一条龙企业年内理论盈利仅为0.66元/只,2023年白羽肉鸡市场行情冲高回落,行业产能增速过快与下游需求明显错配,叠加上游饲料原料价格高位运行下的利润挤压,皆是产业链各环节及一条龙企业利润下滑的主要驱动因素。

从图1中可见,2019年过后白羽肉鸡行业各环节利润出现断崖式下滑,前期行业整体盈利较好,导致产能快速扩充,在替代品生猪红利褪去之后,叠加疫情导致餐饮业受到冲击,需求持续收缩,行业明显处在产能过剩状态下。同时随着近年来行业内部竞争激烈,行业整合和规模化养殖的推进过程中,小企业面临更大的生存压力,导致产业链内各环节利润骤减。伴随行业整体利润水平下降,利润分配不均情况下,2023年下半年起行业洗牌加速,部分竞争力弱企业已退出市场,而龙头及上市企业多选择通过整合上下游产业链,提高效率,降低成本,以维持利润水平。

一条龙企业利润及抗风险性优于单环节

综合图1中近几年白羽肉鸡行业单环节利润与一条龙企业盈亏情况可以看出,单一环节的盈亏情况受市场行情的影响较大,表现出一定的不稳定性。近7年以来养殖环节年均利润虽处在盈利状态,但是由于养殖群体众多,企业过于分散,暂未形成规模、成熟及系统的商业体系;屠宰环节企业虽相对集中,但不同企业之间模式不同,利润存在一定差异,且目前暂未有屠宰单环节上市企业,因此下文主要围绕单环节(孵化)及一条龙企业实际利润表现情况展开对比分析。

从孵化环节可以看到,其中2017年、2020年及2022年年均理论亏损分别在-0.62元/羽、-0.09元/羽、-0.31元/羽,亏损原因多为孵化企业出苗增加,下游养殖环节需求疲软,苗价下滑,收入减少。而采用一体化经营模式的企业,由于能够整合产业链上下游,展现出更强的抗风险能力和盈利稳定性,2017年-2023年期间盈利虽受行业利润波动影响出现下滑,但整体仍处在盈利状态。

结合图2中同样可以看出,不同类型上市企业所布局产业环节不一,利润同比变化情况存在明显差距。其中行业内一条龙企业,受行业周期及市场波动影响下,年度利润虽会发生波动,但年均同比波幅相对较小,仅在-22.31%;对比单环节企业来讲,受行情波动较大影响下,年均同比波幅则高达-312.84%。因此无论是从行业中白羽肉鸡各环节理论盈亏情况变化,还是从上市企业利润波动幅度来看,一条龙企业利润稳定性及抗风险能力明显优于单环节,随着行业的发展和竞争的加剧,一条龙模式成为企业优化升级的首选。

近年来一条龙模式布局为企业首选

白羽肉鸡产业布局中,一条龙模式涉及从饲料、育种、养殖、屠宰加工到销售的全产业链整合。通过表1中企业公开发布数据亦能明显看出,投产及建设中白羽肉鸡投资项目以全产业链形势为主。

综合上文得出,在白羽肉鸡行业中一条龙企业不仅是有效整合各环节资源,降低成本,提高整体运营效率及利润,更能通过全产业链的布局,分散不同环节之间风险,避免单一环节的市场波动对整个企业造成过大影响,同时全产业链模式的搭建更有助于企业建立品牌、渠道、管理和规模优势,增强市场竞争力。在白羽肉鸡行业逐步趋向规模化、集约化、现代化发展道路上,全产业链项目有助于推动产业升级,提升行业的国际竞争力和可持续发展能力。

一周阅读排行