摘要:近期蛋价的涨幅超出预期,上周市场预期现货见顶将会迅速回落,但现货表现始终较为强势,因此近月合约短时下跌后仍延续收基差的逻辑运行,远月合约则陷入涨跌两难。本周多地涨幅放缓,盘面波动再度加剧,预计蛋价将迎来拐点,远月趋势将逐渐明朗。

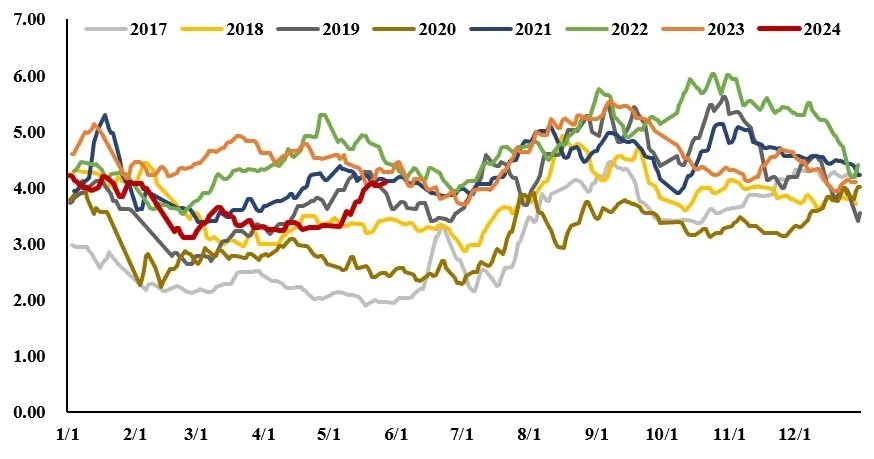

一、现货价格的反季节性

鸡蛋具有非常显著的季节性特征,通常五一前受节前短时备货的影响,价格会出现快速上涨,节后随需求回落而下跌。而今年五一前,市场对于未来的一致性悲观预期较强,各环节都以清库存为主,现货价格始终处于低位震荡。节后由于库存消耗较为充分,下游有集中补货需求,带动现货价格在节后连续上涨,出现了反季节的走势,因此本轮上涨是主要由需求端驱动的行情。

近期蛋价的走势与2019年非常相似,同样是在增产周期下,同样是节前弱节后强,2019年的后续是现货在5月中旬见顶回落,并持续走弱至6月末。今年的蛋价走势是否会和2019年一致呢?我们认为大概率会如此,梅雨季节的影响依旧存在,但是价格下跌的时点和深度或许有所不同。从库存情况来看,当前产销区尚未出现大量累库,短期或许难以出现快速下跌的风险。但随着气温的升高,下游避险情绪越来越浓,需求端的支撑会逐步趋弱,本周馆陶的报价开始出现下跌,预计现货价格的拐点已经临近。

图1 主产区鸡蛋价格季节性(元/斤)

数据来源:Wind,中粮期货研究院

二、09合约的分歧

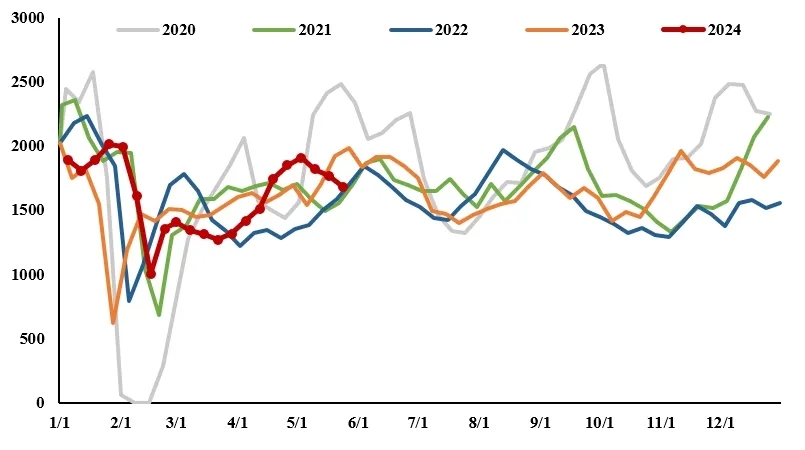

根据对09合约历史走势的分析,通常会由旺季的预期拉涨,再随产能的投放进度以及现实端的反应进行调整。JD2409合约有所不同的是,在增产周期和成本大幅下滑的背景下,09合约前期大幅超跌,随着利空出尽后,在现实和预期的双重驱动下出现了阶段性的反弹。当前09合约的主要分歧在于对产能的预期,有观点认为三季度产能将进一步过剩,也有观点认为前期的淘鸡造成了产能去化的前置,产能压力得到了缓解。

根据补栏数据推算,一季度整体补栏量维持较高水平,对应三季度新开产蛋鸡仍将继续保持增长的趋势。从淘汰鸡的情况来看,4月份由于蛋价低迷,养殖端出现了小幅的亏损,加快了淘汰鸡出栏的进度,但随着5月份现货价格的上涨,养殖利润迅速回升。据卓创资讯统计,上周鸡蛋单斤利润达到0.74元,处于历史同期的偏高水平,养殖端在高利润下,惜售情绪加重,淘汰鸡出栏量再度下滑。产能的去化需要连续大量的淘汰老鸡,4月份短时的淘鸡力度显然是不够的,因此,产能去化暂时还看不到,我们对于三季度的产能预期,依然维持宽松但不存在大幅过剩。

图2 淘汰鸡出栏量(万羽)

数据来源:Wind,中粮期货研究院

三、后市观点

我们在之前的文章中提到过,鸡蛋的基本面转变是一个缓慢的过程,盘面的波动却更为情绪化。近月合约的走势更多跟随现货,当前近月仍贴水于现货较多,如果现货下跌幅度不深,那么近月合约还将延续收基差的逻辑运行。09合约当前的持仓量还有30万手,资金博弈较为充分,短期陷入涨跌两难的境地,产能去化暂未兑现,而现货也即将进入季节性下跌趋势,盘面缺少利好支撑,合约走势即将明朗。此外,临近5月存栏数据公布时点,注意市场预期的变化。

一周阅读排行